Durante estos últimos días hemos

podido ver una creciente disputa en el debate acerca de qué hacer con los

impuestos. Y es que las tasas impositivas son una de las formas más profundas

de influir en la economía de un país por parte de su Gobierno. Las recientes

declaraciones del Ministro de Hacienda Cristóbal Montoro dejan muy claras las

intenciones del ejecutivo: “No hay margen

para bajar los impuestos”. El

fundamento de lo anterior es, como no, el continuado déficit que sufren las

arcas del Estado, que desde 2008 registra cada vez mayores cifras de este

resultado de caja. Pero, ¿es el déficit estatal el único argumento a seguir a

la hora de fijar una política fiscal?Si hacemos una comparativa para

poder discernir sobre quién tiene mayores necesidades de capital a la hora de

hacer frente a sus gastos debemos acudir a los niveles de endeudamiento de los

diferentes sectores que componen la economía: sector público, sector privado y

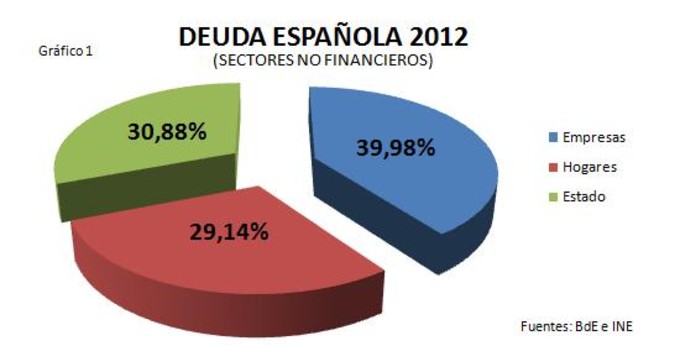

economías domésticas.A la vista de los datos que se

ofrecen en el gráfico 1, podemos ver como el endeudamiento de las economías

domésticas y de las empresas supera y por mucho al estatal, entonces, ¿sería conveniente

que el Estado renunciara a parte de la financiación vía impuestos.

Para poder opinar sobre esto hay

que tener en cuenta los distintos efectos que tienen los impuestos y las

diversas formas en las que pueden presentarse.

Se distinguen dos tipos de

impuestos, los que gravan las rentas y los que lo hacen del consumo, más

comunmente denominados directos e indirectos respectivamente.

El segundo grupo, los impuestos

indirectos, que incluyen a la mayor parte de los llamados “impuestos especiales”:

sobre el tabaco y el alcohol, y sobre hidrocarburos; por su parte, sí están

condicionados a la propensión por consumir. Esto significa que dependerá de que

si con su renta disponible una persona consume o ahorra. Precisamente, este es

su principal efecto, aumentar el precio de los productos cuyo consumo

gravan aumentando así la propensión a

consumir (por necesidad) y disminuyendo, consecuentemente, el ahorro.

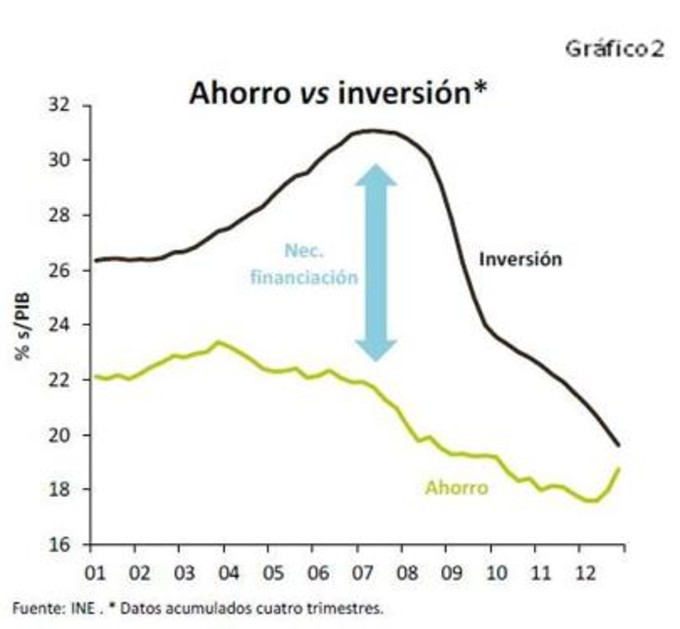

Impedir el ahorro lleva

consigo una reducción de la inversión. Esto viene acentuado por el efecto

crowding out o efecto expulsión que se da actualmente. Esto se produce al

desplazar el sector público al privado de la financiación. Solo hay que

mencionar los miles de millones de euros que el Estado consigue mediante

letras, bonos y obligaciones del Estado cada semana.

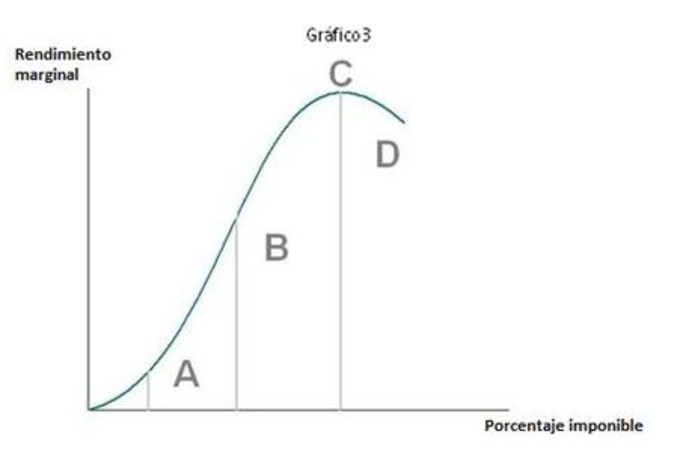

¿Cómo saber hasta que punto la tasa impositiva es adecuada para la economía y

no es contraproducente, a la hora de cuantificar sus efectos? Analizando el

comportamiento que se manifiesta a distintas proporciones en las tasas

impositivas, nos encontramos con que siguen la Ley de efectos marginales

decrecientes (diminishing returns), relacionada con la Curva de Laffer. El rendimiento marginal de cada unidad del

porcentaje en un impuesto se reducirá a medida que la cantidad de éste aumente

a partir de un óptimo; debe entenderse por rendimiento marginal la cantidad recaudada

que se obtiene después de añadir una unidad al porcentaje imponible. Todo esto

considerando una situación ceteris paribus, es decir, con el resto de variables

constantes.

Nos encontramos con cuatro

posiciones posibles, de las cuales nos interesan sobre todo la C y la D. La posición

C representa el óptimo de la función, traducido, el nivel máximo de

recaudación. Por otra parte, la posición D describe el decrecimiento que provoca

aumentar la tasa imponible. Vemos como el óptimo representa un punto de

inflexión a partir del cual el objetivo de aumentar la recaudación empieza a

ponerse en entredicho. Representa que a partir de ese punto los efectos

desincentivadores de los impuestos cobran un peso lo suficientemente grande

como para que no resulte conveniente.

A pesar de lo sencillo que esto

parece, es muy difícil hallar el nivel justo pues las demás variables cambian

continuamente debido a que la economía somos nosotros, algo vivo, algo

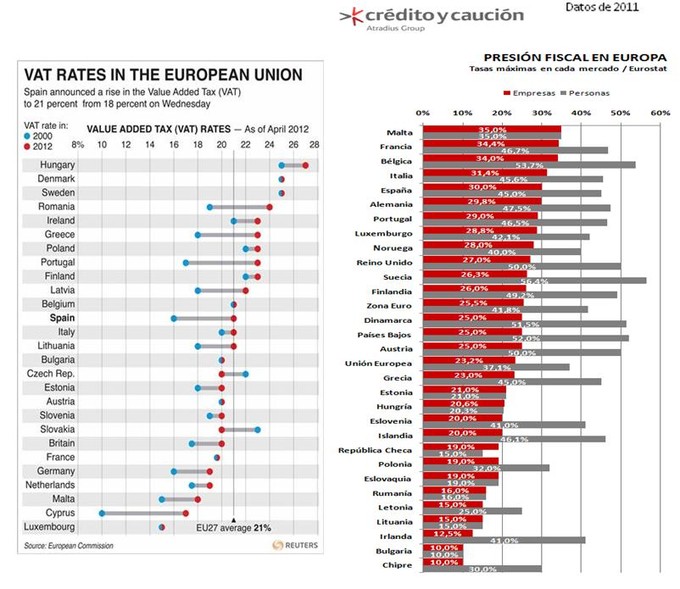

cambiante. Como orientación

podríamos acudir a comparativas realizadas junto con los países de nuestro

entorno europeo. Los datos se conformarían así:

En las tablas anteriores puede

verse como aunque en el IVA España se encuentra en la media europea, esto no

puede decirse de los impuestos directos, sobre todo el impuesto de sociedades.

¿Hay margen para bajar los

impuestos? Pues depende de los criterios que utilices, la jerarquía de

prioridades que se tengan. Lo cierto es que los impuestos deben de tratarse con premeditación, constituyen

una política fiscal contractiva que no estimula el crecimiento económico y que

una política errónea en estos asuntos conlleva graves consecuencias, sobre todo

a nivel competitivo del país. Que se anteponen las necesidades de financiación

pública a las privadas por el objetivo de déficit, bueno, pero hay que tener

muy presente lo que se pierde por el camino: inversión, inversión privada, el

auténtico motor de una economía. Personalmente pienso que la Unión Europea

tiene una gran oportunidad en proseguir con la integración de la normativa transnacional

de los Estados miembros, no solo por ser un campo económico vital sino también

por justicia e igualdad de condiciones, en pos de eliminar desequilibrios territoriales

de carácter económico.

Fuentes:Hola Rafael

¿sabes si está bajando la recaudación en relación a 2012?

¿en qué lugar del gráfico nos encontramos? ¿ABCD?

¡Saludos y gracias por el artículo!

Hola Lluis.

La recaudación hasta Abril de 2013 ha decrecido en 11,8% para el Estado y un 6,6% el total (Estado, CCAA y EELL) según el Informe mensual sobre recaudación de la Agencia Tributaria, página 17 (

http://www.agenciatributaria.es/static_files/AEAT/Estudios/Estadisticas/Informes_Estadisticos/Informes_mensuales_recaudacion_tributaria/2013/IMR_13_04.pdf).

En cuanto a en qué lugar del gráfico nos encontramos, depende del impuesto del que estemos hablando. Habría que hacer un análisis para casada uno, además de la gran cantidad de variables que afectan en estos estudios, que pocas veces son estáticas. Sin embargo, observando el comportamiento de los principales impuestos posiblemente nos encontremos en una posición B, a pesar de la situación tan desfavorable. El ejemplo más claro lo vemos con el IVA; solo hay que ver cómo la recaudación durante los meses precedentes al aumento del 21% registran una disminución continuada con respecto al 2011. Cuando se aplicó la subida de impuestos este decrecimiento se revirtió hasta llegar a un 24,9% de aumento, en comparación con septiembre de 2011 (

http://www.agenciatributaria.es/AEAT/Estudios/Estadisticas/Informes_Estadisticos/Informes_mensuales_recaudacion_tributaria/2012/IMR_12_10.pdf; página 12).

Ahora bien, ¿es mejor recaudar más o que poco a poco se recupere el consumo interno total? Cuestión espinosa que parece que desde Bruselas tiene clara respuesta, sobre todo después de la "recomendación" para subir el IVA.

Lluis, espero haberle contestado como esperaba y muchas gracias por su interés.

Muchas gracias Rafael.

Aquí en el blog mismo se han escrito varios artículos sobre el consumo minorista. Campeones negativos como en el paro.

Ahora por lo que se ve la recaudación está decreciendo.

Pienso que Bruselas tiene claro que se suba IVA, pero también que bajen los impuestos relacionados con la contratación, pienso que eso podría mejorar la situación.

Quizás tengan razón los que dicen que el IVA es uno de los impuestos más cabales, ya que dicen que lo pagamos todos igual (creo recordar).

Por lo que se ve en el gráfico con respecto a la presión fiscal en Europa, hay una diferencia muy notable de unos países a otros, lo que a mi entender es paradójico y como tal tiene su lado positivo y negativo.

Felicidades por el artículo.

¡Saludos!

El IVA recauda de los que cobran en B cuando consumen ( y lo hacen) y de los que vienen de visita o de paso ( pero a la vez habría que bajar el IRPF) para igualar en la medida de lo posible las posibilidades de gasto de los que cobran una nómina o tienen una Pyme

Saludos

Por ahí iba mi memoria creo recordar que lo comentó Rekarte pero me lo has recordado.

¡Saludos!

Desde luego, en este ámbito la igualdad brilla por su ausencia. Solo hay que ver lo que pagan las grandes empresas en España (entre el 12 y el 20%) por el impuesto de sociedades mientras que autónomos y pymes se enfrentan al 39,5% y 30%.

Recordar que más del 90% de las empresas en España son Pymes. La poca movilidad entre paises es lo que ha hecho que se de esta realidad en España.

Lo explicaba Gay de Liébana en un video que nos pasaron aquí, que las grandes empresas pagan muy poco, pero tienen que mantener a expolíticos consejeros :)

Por otro lado si tuvieran que pagar tanto o no estarían o habrían desaparecido de España.

Ese es uno de los grandes problemas que hay en Europa, espero que npo se tarde mucho en avanzar en la mayor integración necesaria en la UE. Lástima que haya otras prioridades.

Hola Rafael, buen post

Como idea para otros de la misma temática, apunto la distinta fiscalidad a las rentas del capital y patrimonio en Europa ( o fuera)

Saludos

Muchas gracias Enrique, tomo nota.