A la hora de evaluar cómo nos ha ido al invertir en acciones o en cualquier otro activo financiero uno suele fijarse en la rentabilidad obtenida. Muchas veces no se tiene en cuenta el riesgo asociado a la obtención de esa rentabilidad, que se mide a través de la volatilidad que presenta el activo en cuestión. Recuerdo una frase que escuché alguna vez sobre “controlar los riesgos, que los beneficios vienen solos”, muy acertada.

En este sentido al invertir en el MAB es muy habitual a primera vista destacar rentabilidades muy altas y muy por encima de otras Compañías más maduras del sector, lo que es acorde a su condición de Empresas en expansión y en etapas iniciales de fuerte crecimiento. Pero esto conlleva a su vez más riesgo de que los planes de negocio o las expectativas creadas no se cumplan, y se traduce en una mayor volatilidad en su cotización.

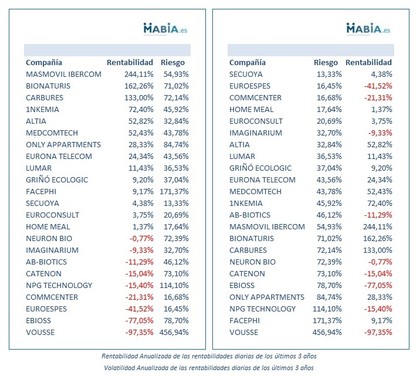

En las siguientes tablas se ordenan las Compañías del MAB por rentabilidad anualizada(tabla de la izquierda) al 9 de enero de 2015 de los últimos 3 años, indicándose además el riesgo (volatilidad) de cada valor ypor nivel de riesgo en sentido ascendente(tabla de la derecha):

Se puede ver que de las 23 Compañías que actualmente cotizan en el MAB un total de 14 obtienen rentabilidades anualizadas positivas, destacándose MasMovil Ibercom, Bionaturis y Carbures(tabla de la izquierda). Teniendo en cuenta a estas Compañías con rentabilidades positivas que son las que nos interesan, vemos como los primeros lugares por menor nivel de riesgo soportado (tabla de la derecha) los ocupan Secuoya, Home Meal y Euroconsult, y que son justamente las compañías menos rentables tal como se desprende en la primera tabla. Y las Compañías con mayor rentabilidad son las más riesgosas, sólo superadas por Only-apartments y Facephi (que en el día de su debut en 2014 lo han hecho con una subida del +57,14% y del 109,7% respectivamente, dando como resultado una mayor volatilidad en la evolución del valor).

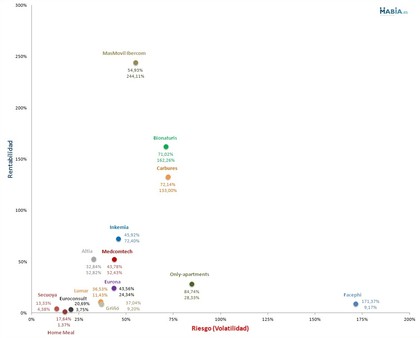

A continuación se puede apreciar de forma más gráfica la rentabilidad y nivel de riesgo que presenta cada compañía que cotiza en el MAB:

La zona óptima del gráfico es la que se encuentra más arriba (mayor rentabilidad) y más a la izquierda (menos riesgo).

A simple vista uno puede suponer que a más riesgo, más rentabilidad, pero lo que es interesante es establecer que Compañías han presentado la mejor relación “rentabilidad – riesgo”, en otras palabras, debemos preguntarnos si ha sido suficiente la rentabilidad extra obtenida al invertir en un valor para compensar el mayor riesgo soportado. De esa forma podremos hacer un análisis más profundo de nuestra inversión y medirlo no sólo por la rentabilidad obtenida, sino además por el riesgo soportado, y averiguar si lo hemos hecho mejor que sólo guiándonos por el rendimiento obtenido.

Por ejemplo, ¿me ha compensado invertir en Carbures (+133% de rentabilidad) respecto a invertir en Altia (+52,82% de rentabilidad) pero soportando un mayor nivel de riesgo en Carbures (+72,14%) que en Altia (+32,84%)?, es decir, ¿la diferencia de rentabilidad (80,18 puntos porcentuales) es una recompensa adecuada al nivel de riesgo que he asumido (más del doble de riesgo)?

Lo podemos averiguar mediante el cálculo del ratio de Sharpe que se define como la relación existente entre el beneficio adicional de un activo, medido como la diferencia entre la rentabilidad del activo en concreto y la de un activo sin riesgo, y su volatilidad. El ratio de Sharpe expresa la rentablidad obtenida por cada unidad de riesgo soportado por el activo.

En términos de rentabilidad, mientras mayor sea el índice de Sharpe, mejor es la rentabilidad del activocomparado directamente a la cantidad de riesgo que se ha asumido en la inversion.

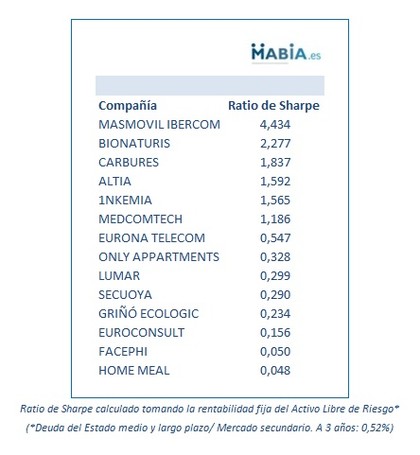

En la siguiente tabla se presenta a cada una de las compañías que han presentado rentabilidades positivas ordenadas de mayor a menor por su ratio de sharpe obtenido:

El índice de Sharpe nos muestra hasta qué punto estamos dispuestos a asumir riesgo para obtener un mayor retorno a la inversión. El activo con un ratio de Sharpe más elevado será aquel que nos proporcione mayor rentabilidad para un mismo nivel de riesgo.

En este caso y siguiendo con el ejemplo planteado, obtenemos que el ratio de Sharpe de Carbures (1,837) es mayor que el de Altia (1,592), por lo que se puede afirmar que la diferencia de rentabilidad obtenida al invertir en Carbures ha sido una recompensa adecuada al nivel de riesgo que he asumido respecto a invertir en Altia.

Por el contrario si se hubiera invertido en Inkemia en lugar de Altia, a pesar de haber obtenido una rentabilidad mayor (72,40% que representan 19,58 puntos porcentuales más) no se hubiera compensado el mayor riesgo soportado (45,92% que representan 13,08 puntos porcentuales más), tal como se puede deducir de comparar los ratios de sharpe correspondientes, siendo el de Altia (1,592) mayor que el de Inkemia (1,565)

El ratio de Sharpe también nos indica que todo valor inferior a uno significa que el rendimiento del activo es inferior al riesgo que estamos asumiendo al invertir en el mismo. Este ha sido el caso de Eurona, Only-apartments, Lumar, Secuoya, Griñó, Euroconsult, Facephi y Home Meal, por lo que a pesar de haber obtenido una rentabilidad positiva con estos valores, no se hubiese compensado el riesgo asumido, y por lo tanto nos permite obtener una mejor conclusión sobre la selección de valores invertidos que se haya podido hacer.

Cuando la volatilidad del activo es grande, asumimos más riesgo y por ende el ratio de Sharpe será menor, a no ser que el rendimiento del activo en concreto compense esa mayor rentabilidad. Este es el caso de MasMovil Ibercom, Bionaturis y Carbures, que siendo de las más penalizadas por nivel de riesgo, son las que mejor lo compensan mediante un rendimiento superior.

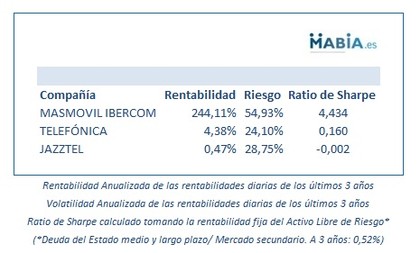

Si analizamos a MasMovil Ibercom, cuyo ratio de sharpe ha sido el mayor obtenido de entre las Compañías del MAB, y lo comparamos con otras Compañías del sector, veamos qué conclusiones podemos extraer. Teniendo en cuenta que la Compañía es actualmente el 5to operador móvil de España por detrás de Movistar, Vodafone, Orange y Jazztel, y que de estas cuatro Movistar (Telefónica) y Jazztel cotizan en la Bolsa española, calcularemos las rentabilidades y volatilidades anualizadas y su ratio de sharpe de éstas últimas y las compararemos con MasMovil Ibercom, como se puede apreciar en la tabla siguiente:

Vemos por ejemplo que el ratio de sharpe de MasMovil Ibercom es claramente superior que el de Telefónica y el de Jazztel, por lo que hubiese sido sin duda una inversión más acertada que las otras dos, y que el mayor riesgo asociado hubiera sido más que compensado. En el caso de Jazztel además, el ratio de sharpe nos da un valor negativo lo que indica un rendimiento inferior a la rentabilidad sin riesgo.

En conclusión, utilizando este ratio se pueden comparar distintas compañías teniendo en cuenta no solo su rentabilidad y su riesgo (volatilidad), sino la relación existente entre ellos y de qué forma el exceso de riesgo se compensa con la rentabilidad extra conseguida o viceversa.

Un inversor que obtiene mayor rentabilidad al haber elegido un grupo de valores no siempre es mejor que otro que haya obtenido una rentabilidad menor con una gestión más eficiente del riesgo.

Nota: Para calcular las volatilidades anualizadas de los últimos 3 años se calcula la desviación estándar para el conjunto de las variaciones porcentuales diarias calculando primero el cambio promedio porcentual diario de los últimos 3 años y después se toma cada cambio individual porcentual diario y se le resta el cambio promedio porcentual diario, que luego será elevado al cuadrado. Una vez completado este cálculo a continuación se saca su raíz cuadrada para llegar a la desviación estándar, que se debe multiplicar por la raíz cuadrada de 252 (días hábiles de cotización en un año) para llegar a la volatilidad anualizada.