Desde ciertos sectores, especialmente los Austriacos, se advierte que la política monetaria expansiva puede acabar en hiperinflación, sobre todo si la cadena de producción sigue atascándose y habría un exceso de demanda sobre una oferta muerta.A esto ha venido a sumarse la reciente subida del oro, que demostraría el miedo de la gente a la hiperinflación.

Ciertamente, hasta ahora no se ve ningún signo de alarma en este sentido. Además, la subida del oro puede ser también un indicador de miedo a una catástrofe económica duradera, sobre todo ahora que hay evidentes riesgos de rebrote de la pandemia y que no veamos una pronta normalización de la economía. En realidad lo más plausible es que de aquí a un año veamos altas tasa de paro, lo que desde luego contrae el ánimo de consumo e inversión, aspecto fundamental del PIB para pensar en una recuperación rápida.

Partiendo de la ecuación monetaria

M*V = Y*P,

Donde M es el dinero en circulación, V la velocidad de circulación, Y es el PIB y P el nivel de precios: tenemos una cuasi identidad que dice que la cantidad de dinero multiplicado por su velocidad es igual al número de intercambios en un periodo (representado por la Y) cada uno multiplicado por el precio de transacción (representado por el nivel de precios).

La cuestión fundamental es que la velocidad, que desdeñan los Austriacos -sólo atienden a la oferta monetaria como causa de inflación - es inversa a la Demanda de atesoramiento por la gente: cuanto más atesoramiento de dinero hay, a menos velocidad circulará el dinero, por lo que se puede decir que por mucho que aumente la oferta, si la velocidad cae, puede contrarrestar perfectamente el impulso a la demanda que se derivaría del aumento del dinero en circulación.

La cantidad de dinero emitida por la FED ha sido importante, como se aprecia en el gráfico de la M2, una de las medidas de la cantidad de dinero.

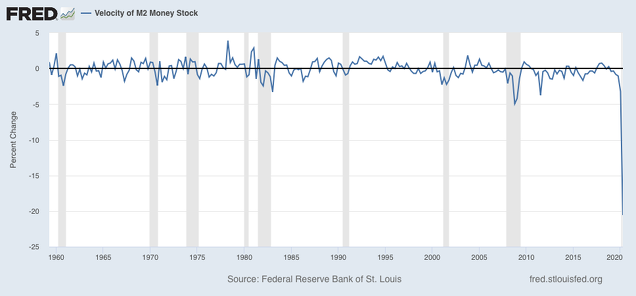

Sin embargo, el efecto expansivo se ha visto de alguna manera frenado por la brutal caída de la velocidad de circulación,

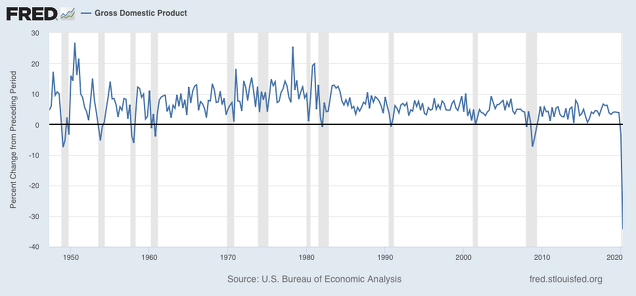

Lo cual no ha podido más que frenar al PIB nominal (no deflactado), que en el segundo trimestre registra una caída devastadora. La demanda (por parte del público) y la oferta de dinero (originada en el Banco Central), determinan el flujo nominal de bienes que representa el PIB nominal. La demanda de dinero viene representada en la ecuación por V, velocidad de circulación.

Esto es lo que ha producido hasta ahora el Coronavirus: contracción de la demanda efectiva (consumo más inversión) por efecto de unas expectativas muy negativas sobre la posibilidad de vender y por miedo al consumidor que se habría quedado en paro, o está en un ERTE, o de algunas forma ha visto reducirse su renta y es pesimista sobre la recepción futura de esa renta.

Para que este estado de ánimo cambie de repente a lo contrario, de forma que un optimismo aumentara la velocidad de circulación (por dejar la gente de atesorar dinero), tendrían que modificarse muchas cosas.

Lo primero, que la FED y demás bancos centrales se abstuvieran de ejercer su deber de controlar la inflación sistemáticamente - Caso de que las tornas se volvieran tan radicalmente -. El Banco Central no tiene más que poner en venta la deuda que ha comprado en su política monetaria expansiva, para que los tipos de interés subieran y enfriaran una demanda disparada.

Hemos visto que la contracción de la oferta del último gráfico no se ha traducido en una explosión de precios por aumento del dinero. Y ello no ha sucedido porque la velocidad de circulación ha caído por efecto de la demanda de atesoramiento. Esta demanda es crucial (es nada menos que una retirada de de dinero de la circulación)y es lo que los bancos centrales están intentando contrarrestar con sus medidas expansivas: el aumento del dinero desincentivará la avidez de atesoramiento.

Ya en la anterior crisis, vimos fenómenos que corroboran lo que venimos diciendo. Entonces, el comercio mundial colapsó, es decir, se produjo una contracción de la oferta mundial terrible, mientras los bancos centrales aumentaban su expansionismo. Y no hubo ningún signo hiperinflación.

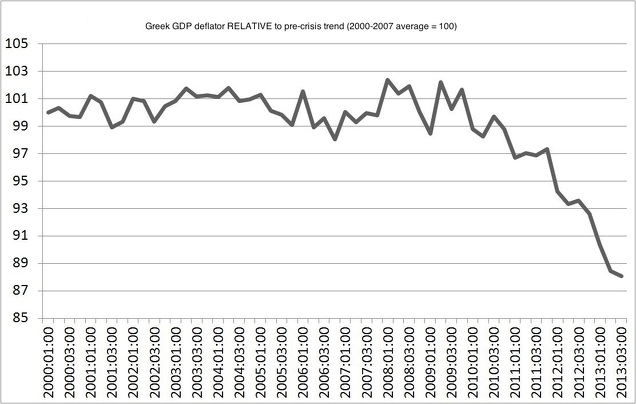

La pieza fundamental del tono de la política monetaria es la velocidad de circulación del dinero, que el banco central no controla. Por otro lado, éste siempre podrá cortar en seco el brote de una inflación antes de que llegue a ser creciente. Como muestra resumen de lo que hemos dicho, vean la deflación en Grecia en estos momentos:

Una hiperinflación es fruto de una descomposición institucional que lleve al poder a una persona o un grupo decididos a apoderarse del banco central para no tener ningún límite del gasto, algo que ciertamente puede pasar. Ejemplo, Venezuela.

Excelente análisis de la ecuación fundamental del dinero, que es como la ecuación de la fuerza de la gravedad de la economía, y con el ejemplo de la realidad!. Me guardo esta parte:

"la velocidad, que desdeñan los Austriacos -... - es inversa a la Demanda de atesoramiento". Si sigues asi, Miguel, al final lograras meter un poco de teoría económica en nuestras duras molleras!! :-D

Es como las balas son balas en plena velocidad pero en estado de reposo no valen ni para jugar a las canicas... ,jajaja...

Entiendo que el dinero es la sangre y la velocidad lo provoca los latidos y una velocidad lenta hará que los órganos se vayan paralizando ...a pesar de que la sangre del organismo es la misma de siempre....se puede morir llenos de sangre...hajajs

En respuesta a Pepe Mary el Chucho de Colastani

No está mal visto

Pues yo creo que mientras todo el mundo está esperando una híperinflación, lo que viene es una deflación. La divisa que fabrica la banca central es un crédito impagado que se va a la compra de bonos estatales porque allí es donde está la fiesta gratis. Cada vez que bajan tipos, los bonos antiguos valen más. Es un chollo.

Esa divisa recién creada no se va a ir a especular con una cosecha, una tormenta, ni ningún virus. No se va a ir a las materias primas. Seguirá yendo directamente a comprar más y más bonos, que tienen un comprador último seguro, que es la banca central, que además sigue bajando tipos porque no sabe hacer otra cosa y tiene la presión de los gobiernos.

Aquí no habrá ninguna híperinflación de ningún tipo hasta que no haya una escasez en la producción de materias primas. Si el virus chino consigue afectar dicha producción, cosa que dudo, y que es relativamente fácil de comprobar, entonces será el fin de la banca central, de las divisas que conocemos, y del mercado de bonos. Como llegue ese día, más vale tener un huerto en las afueras

Hay cinco cosas que causan una deflación:

1)la gente saca la pasta del banco y la guarda en el colchón

2)la gente saca la pasta de su banco y la manda a Alemania o al caribe

3)la economía va mal o los bancos están quebrados y conceden menos créditos

4)la gente pide préstamos a un ritmo menor del que se pagan las deudas

5)la gente deja de pagar sus deudas, los bancos quiebran, y dejan de dar créditos

Yo estoy viendo los cinco casos a la vez desde marzo. Y la banca central no puede hacer nada para remediarlo. No es liquidez. Es solvencia.

Estamos todos avisados

En respuesta a Rafa Sánchez Olías

Una crisis de liquidez se convierte pronto en una crisis de solvencia.