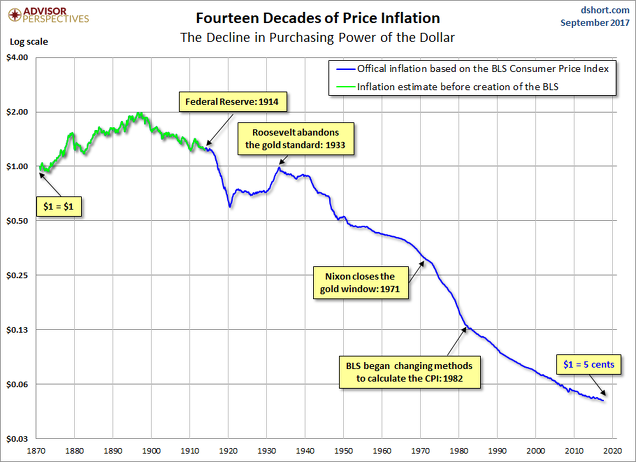

Articulo publicado en OK DIARIO

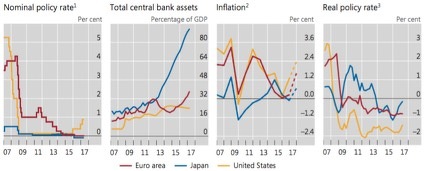

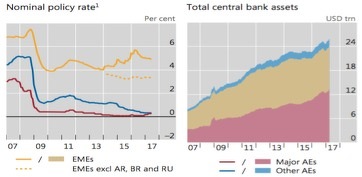

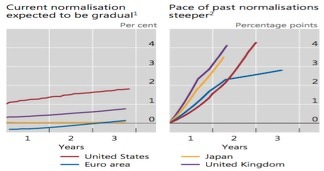

Las tasas de interés siguen extraordinariamente bajas desde la perspectiva del año 2007. En términos nominales dichas tasas siguen en mínimos a pesar de las iniciales subidas de tasas de interés en EEUU. Siguen en mínimos históricos también en la mayoría de las economías emergentes (con excepciones como Rusia, Brasil o Argentina). Todos los principales bancos centrales de forma coordinada, han aumentado sus balances comprando activos a mercado abierto para conseguir este efecto en las tasas de interés manipulando todos los plazos del mercado de renta fija, y de momento el efecto se mantiene porque las compras netas siguen llevándose a cabo.

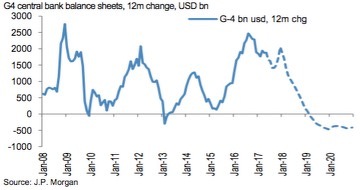

Los balances de los bancos centrales del mundo ya han superado los 24 trillones de dólares y siguen creciendo este año. El BoJ (Japón) ya casi llega a tener el 90% de su PIB en manos de su banco central, La Fed (EEUU) un 20% y el BCE (Eurozona) supera el 35%. A pesar de las subidas de tasas recientes en EEUU, las tasas reales (descontando inflación) siguen estando en negativo.

Respecto de las perspectivas de los balances de los principales 4 bancos centrales, se espera que este invierno aumenten un poco el ritmo de crecimiento de sus balances para compensar la reducción que empezará a llevar a cabo la Reserva Federal (Fed). Lo determinante en mi opinión, será el ritmo de desaceleración durante todo el año 2018, comenzando a reducir en términos netos los balances a principios del año 2019. Preocupan las posibles consecuencias.

La situación ha cambiado muy poco en los últimos años: productividad demasiado baja, niveles de deuda demasiado elevados y margen de maniobra en política monetaria extraordinariamente escaso. Este último aspecto es quizá el que más peso está teniendo en los últimos comentarios de muchos consejeros de bancos centrales que piden comenzar la normalización monetaria a partir de este mes, no tanto por la fortaleza de la economía, ni por las buenas previsiones actuales que nadie puede garantizar que se cumplan, sino por ganar margen de maniobra monetaria de cara a la próxima recesión. El mercado ha pasado de descontar una probabilidad de subida de tasas este próximo mes de diciembre en EEUU del 30% a principios de mes de septiembre a un 70% esta semana.

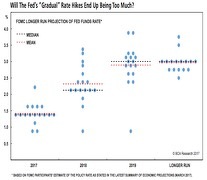

Lo más probable es que las tasas en EEUU sigan al alza en los próximos trimestres por este motivo y que comience el tapering el BCE el año próximo. Como siempre los EEUU son los primeros en tomar la iniciativa (para bien y para mal). Antes de terminar el año los miembros de la Fed dicen que subirán otra vez las tasas hasta el 1,75% como mínimo. Para el 2018 quieren llevar las tasas a final de año hasta el 2,25% y hasta el 3% en 2019.

El mercado sin embargo, sigue creyendo que subirán menos las tasas de lo marcado en los “Dot Plots” anteriores. Según el dólar, las probabilidades implícitas son bajísimas para los siguientes dos años, pero ya saben que el mercado sufre bipolaridad grave.

Lo que si considero muy improbable, es que la economía de EEUU pueda aguantar durante mucho tiempo unas tasas en niveles del 3% (si es que llega a ese nivel) sin entrar en recesión.

En cualquier caso, hay que tener en cuenta que las subidas están siendo muchísimo más lentas y graduales de las que se han realizado históricamente, y eso no es una señal de fortaleza de las economías avanzadas.

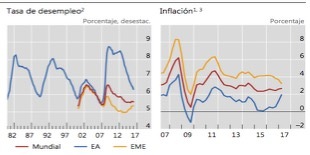

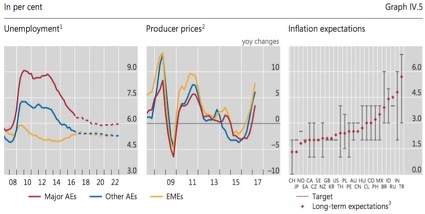

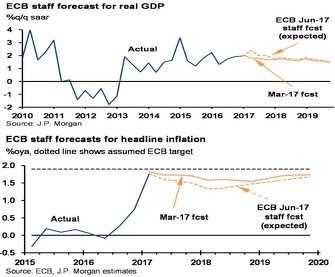

Una clave sin duda será la inflación. La inflación también está convergiendo este año, se acelera en países avanzados y retrocede en emergentes.

Los datos de inflación oficial han tocado máximos temporales en los meses pasados y se mantienen en rangos esperados en la mayoría de los países como se puede ver en el gráfico siguiente de “Inflation expectations”. Lo quees muy significativo es el repunte de precios de producción. De momento el consumidor parece que puede absorber esa subida de precios, pero hay que prestar en los próximos trimestres especial atención a los costes para los productores y su impacto en los beneficios, principalmente los derivados de costes salariales, porque los niveles de desempleo ya son bajos en muchas economías, y en el caso de EEUU un dólar debilitado no resta inflación.

Los precios del petróleo llevan todo el año en un rango (el WTI entre 42$ y 55$ el barril). Tras los Huracanes en EEUU el precio se ha recuperado con relativa fuerza (sobre todo el del Brent). Lo más probable en mi opinión,es que la inflación oficial se reduzca un poco de cara a final de año, pero vuelva a subir de nuevo el año próximo.

El precio del petróleo tendrá mucha importancia en el dato de inflación oficial en los próximos trimestres. Factores que son positivos para la subida del precio del petróleo son los recortes de producción de la OPEP, si los mantiene durante la mayor parte del año próximo, la inestabilidad geopolítica, la falta de inversión en nuevos campos y la madurez de los antiguos, y una demanda que se puede acelerar por el crecimiento económico (es clave en esto la economía china). Los factores bajistas para el precio son los incumplimientos de los recortes de producción, una mayor debilidad de la demanda vía menor crecimiento económico, los avances tecnológicos en la exploración y producción que abaratan el coste marginal y una mayor acumulación de inventarios.

Sin embargo, aunque sabemos que actualmente hay más oferta que demanda, debemos tener en cuenta dos cosas muy importantes:

- La demanda de petróleo sigue creciendo desde el año 2010 sin parar, y los últimos años entre un 1% y un 2%. Solo una vuelta a la recesión en muchas economías nos haría pensar en una caída en el crecimiento de la demanda hasta decrecer. Si la recesión no llega hasta 2019 o 2020 esto tendrá un efecto no desdeñable teniendo en cuenta el siguiente punto.

- La inversión en nuevas producciones o “capex” prácticamente ha desaparecido desde hace dos años, y generará a buen seguro un estrechamiento de la oferta en los próximos ejercicios. Puede que a más largo plazo llegue a imponerse el coche eléctrico y haya un cambio de paradigma en el sector, pero eso no ocurrirá en dos días.

Si tarda en llegar una recesión económica en muchas economías hasta el 2019 o el 2020, ¿en qué medida el exceso de oferta actual ya está metido en el precio de cotización actual del barril entre niveles de 40 y 60 dólares?. La clave para esto está en los inventarios comparativos. Si el stock de inventarios sigue reduciéndose comparado con el aumento de la demanda, los precios presionarán los 60 dólares y viceversa.

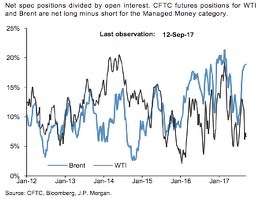

A nivel especulativo, el mercado depuró a los alcistas en agosto, y las posiciones especulativas a través de futuros en el West Texas han vuelto a mínimos de los últimos años, precisamente por eso el rebote que se ha producido en septiembre ha sido fuerte. Sin embargo, en el Brent las posiciones especulativas son eufóricas. Invita a pensar que el diferencial entre el precio del Brent (57 $)y el del West Texas (51,5$) se estrechará en los próximos meses. A más largo plazo, sobre todo contando con un escenario recesivo, el precio podría caer de nuevo incluso por debajo de los 30 dólares; habrá que analizar en ese momento la situación de la demanda y también la oferta (¿cómo afectará la subida de tasas a la deuda de las compañías de “shale” en EEUU?).

La gran pregunta está encima de la mesa tras la brutal manipulación de las tasas de interés por parte de los bancos centrales, y las consecuencias que tendrá sobre la inflación: ¿en la próxima década sufriremos un gran susto deflacionista (susto sobre todo para los grandes deudores, no tanto para los acreedores prudentes), o nos enfrentaremos a un periodo largo de estanflación?. Creo que a largo plazo es más probable lo segundo.