Como continuación al artículo referente a la performance de las emperatrices y reinas en relación al IBEX ofrecemos hoy la misma comparación pero esta vez con nuestras princesas del mercado continuo. El parámetro temporal de comparación es el mismo, noviembre del 2007 hasta ahora, felices tiempos de máximos históricos en nuestro índice de referencia. Hemos dividido a las princesas en dos grupos, las que pertenecen al sector de bienes de consumo y las que pertenecen a otros sectores de actividad. Las primeras parecen más casaderas que las segundas dado que estas últimas se encuentran en tres sectores de actividad económica diferente que están atravesando diversas dificultades y transformaciones.

Princesas casaderas del sector bienes de consumo

Nuestras casaderas son BDL, VID y ROVI. Las tres lo hacen bastante menos mal que el índice incluida ROVI, pequeña y magnífica farmacéutica que empezó a cotizar a finales del 2007. En nuestra opinión a un precio que no estaba justificado en relación a la realidad presente de la empresa en aquel momento. Esto no quiere decir que esta compañía no tuviera una gran calidad y unas buenas perspectivas que parece que se están cumpliendo. Lo único que expresa es nuestra opinión de que el precio de salida a bolsa de la misma era excesivo. Aún así, lo ha hecho mejor que el IBEX. Respecto al sector farmacéutico y nuestra visión de las operaciones de venta al público nos remitimos al artículo sobre emperatrices y reinas.

Tenga en cuenta el lector que BDL no reparte dividendos sino que recompra acciones. Actualmente hay aproximadamente un 30% menos de aciones que en el ejercicio 2007. Esta empresa siempre ha seguido esta política de recompra como medio de retribución al accionista. Esperemos que los esfuerzos de internacionalización de su producto lleguen a buen puerto.

Observe el lector cómo el vino y su recipiente fundamental parecen gozar de un gran poder de resistencia ante el embate de la pertinaz crisis, algo que nosotros atribuímos más a la buena gestión y calidad intrínseca de estas dos compañías que a la probable necesidad de muchos inversores de ahogar las penas de las depreciaciones bursátiles en el elixir del dios Baco.

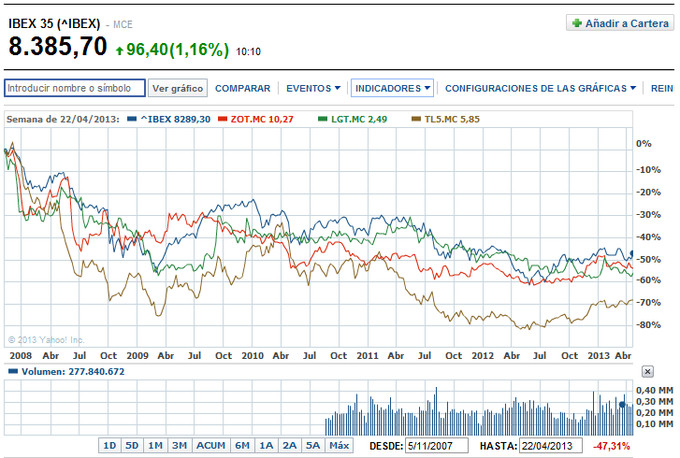

Princesas compungidas

Aquí las cosas ya cambian a favor del IBEX. Con una sola excepción, que es ZOT. Recuerde el lector que esta compañía tiene una política de ampliación liberada de capital, motivo por el cual su depreciación es menor que la del índice aunque en el gráfico no se muestre así. Esto tiene su mérito dado el sector de actividad al que se dedica ZOT y a la poca diversificación internacional de sus ventas, que se concentran mayoritariamente en España y, después, en Portugal y Marruecos. El negocio de los ascensores genera elevados retornos pero, no obstante, a nadie se le oculta que el porvenir de ZOT presenta algunas incertidumbres. No incertidumbres acerca de su viabilidad económica y supervivencia sino incertidumbres en cuanto a mantener unos beneficios medios que justifiquen su precio de cotización actual.TL5, al igual que A3TV, está experimentando las consecuencias de la disminución de ingresos publicitarios debido a las circunstancias económicas, algo que podría calificarse de coyuntural, y debido también a la migración de la publicidad a otros canales, internet. Esto ya no es tan coyuntural y entra en el campo de lo estructural. Aunque este cambio ha afectado más a la tradicional prensa escrita el devenir del sector en general plantea, pues, bastantes incertidumbres y parece que la respuesta más habitual va a ser la concentración mediante fusiones afín de que la tarta publicitaria, dado que no crece o bien disminuye o bien es posible que no vuelva a crecer como antes, se reparta entre menos comensales. A la palabra fusión le suele seguir el término sinergia, el preferido por nuestros ceos. Esperemos pues que las nuevas sinergias de TL5 alcancen un buen fín y que si finalmente el inversor no llega a disfrutar de la calidad de los contenidos de esta cadena de tv por lo menos lo haga de su cotización futura.

LGT es una pequeña empresa de las cíclicas pero con muy poca deuda y, hasta el momento, gestionada de forma prudente y orientada a su grupo de pequeños accionistas de referencia que han venido repartiéndose estos años un dividendo más que aceptable. Ligada al sector de la automoción su futuro dependerá de la evolución del mismo. Es de destacar el aumento de las ventas internacionales. Pero por ahora y al igual que con otras empresas muy cíclicas, como ACX o TRG, la incertidumbre es la única reina. La inversión en este tipo de empresas suele ser muy rentable siempre que sobrevivan a la parte baja del ciclo y salgan adelante. El inversor audaz y bien informado puede encontrar en este campo muchas oportunidades pero también muchos escollos.

Conclusiones

De las seis princesas cuatro de ellas, BDL, ROVI, VID, ZOT, lo hacen mejor que el IBEX o menos mal, según se mire. Las del sector bienes de consumo lo han hecho comparativamente bastante mejor. Las ligadas a sectores de actividad más cíclicos o sujetos a transformaciones estructurales, LGT y TL5, lo han hecho peor.

Finalmente, de las 17 emperatrices, reinas y princesas 12 de ellas lo han hecho mejor o menos mal que su índice de referencia. Hay muchos matices y casos particulares con circunstancias muy variadas pero en general, qué duda cabe, que partiendo desde máximos y tras todas las correcciones pertinentes estas empresas han evolucionado de una manera o bien positiva o bien más protectiva que nuestro índice.

De nuevo, corresponde al lector de Inbestia juzgar según su buen criterio si estos resultados están o no justificados.