Lo primero antes de nada, una breve presentación sobre mi. Mi nombre es Gonzalo Martín y me encanta analizar empresas siguiendo la filosofía value para poder invertir en aquellas que así lo merezcan. Comencé a invertir y a formarme a principios del pasado año. Desde entonces no he parado de leer, aprender e intentar mejorar cada día. Pero esto es una carrera de fondo y hay que seguir así siempre ya que nunca dejaremos de aprender algo nuevo.

Tengo la carrera de Administración y Dirección de Empresas y actualmente estoy preparando el nivel 1 del CFA, ya que algún día me gustaría poder dedicarme profesionalmente a esto. Como dijo Confucio: "Elige un trabajo que te guste y no tendrás que trabajar ni un día de tu vida".

Siempre me ha llamado el mundo de la inversión (por eso estudié ADE), pero en la carrera me limitaba a intentar aprender análisis técnico. No fue hasta el año pasado cuando a raíz de un artículo sobre el problema de las pensiones en nuestro país, descubrí a Francisco García Paramés, y de él fui pasando a Warren Buffett, Benjamin Graham, Peter Lynch, Howard Marks, Seth Klarman, Iván Martín, Álvaro Guzmán...

Al descubrir y profundizar acerca de lo que es el Value Investing abrí los ojos. Personalmente para mí el Value Investing es lo que da sentido a cualquier tipo de inversión, ya que lo lógico y normal es intentar comprar algo por menos de lo que vale. Pero para saber cuánto vale es necesario un análisis exhaustivo de la empresa, del sector, de las perspectivas... y eso requiere mucho tiempo, mucha experiencia y mucho trabajo, y no cualquiera está dispuesto a hacerlo si no te gusta. A mí me gusta, y mucho.

A continuación, presento la primera compañía en la que invertí, y mi primer error (aunque no perdí dinero), ya que no realicé un análisis exhaustivo, dejándome llevar por las emociones. La empresa es Altia consultores:

Presentación de la Compañía

Altia Consultores S.A. es la cabecera del Grupo Altia y su actividad se enmarca en el sector de la Tecnología de la información (TIC). La empresa es una small cap española que cotiza en el MAB (Mercado Alternativo Bursátil) y capitaliza unos 110 millones de euros.

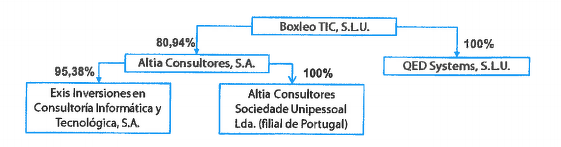

La compañía forma parte de un grupo de empresas cuya sociedad matriz es Boxleo Tic y a su vez, es sociedad dominante de dos filiales con las que conforma el Grupo Altia: Exis Inversiones en Consultoría Informática y Tecnológica S.A. y Altia Consultores Sociedade Unipessoal Lda., filial ubicada en Portugal y que actualmente no tiene actividad.

La estructura societaria del Grupo Boxleo TIC a 30 de Junio de 2017 era la siguiente:

Sin embargo, este esquema ha cambiado, ya que el 24 de agosto de 2017 Altia adquirió el 100% de las acciones de QED Systems S.L.U. El objetivo de esta adquisición, según la directiva de la empresa, es incrementar el negocio de la Línea de Suministro de Hardware y Software, que sin ser una línea estratégica, es una forma de llegar a nuevos clientes y de retener a los ya existentes, y por otro lado ahorrar costes y simplificar la estructura administrativa del grupo.

La compañía tiene 7 áreas de negocio identificadas:

- Outsourcing y mantenimiento: Proyectos de externalización de servicios avanzados TIC y mantenimiento, explotación y gestión de aplicaciones e infraestructuras. Es la línea de negocios que más aporta a la facturación y se caracteriza por la fuerte recurrencia y la larga duración de proyectos.

- Servicios gestionados adscritos al Data Center: Incluye servicios de alojamiento y administración de aplicaciones (Almacenamiento de datos en la nube).

- Desarrollo de aplicaciones informáticas: Proyectos relativos al diseño, desarrollo e implantación de sistemas informáticos a medida (El objetivo es que estos proyectos se conviertan una vez finalizados en proyectos de outsourcing recurrente).

- Consultoría tecnológica: Trabajos relacionados con estudios e informes, elaboración de planes estratégicos, consultoría tecnológica en materia de seguridad, oficinas técnicas y formación.

- Soluciones propias: Productos desarrollados por la compañía. Actualmente la empresa cuenta con 3 soluciones: Altia Mercurio la contratación electrónica, Altia Flexia la e-Administración y eDocAssistant.

- Implantación de soluciones informáticas de terceros: La compañía se encarga de implantar soluciones de terceros, normalmente compañías multinacionales con las que tiene acuerdos de partnership y prestación de servicios.

- Suministro de hardware y software: No es una línea estratégica de la empresa ya que los márgenes que aporta son muy pobres, pero algunos clientes lo demandan y es una forma de poder llegar a nuevos clientes a los que poder prestar otros servicios con el tiempo.

El objetivo de la compañía es ofrecer un servicio de calidad al cliente en cualquiera de las áreas de negocio, para poder así fidelizarlo y obtener ingresos recurrentes en el tiempo.

A continuación presento una comparativa de los porcentajes que representan cada línea de negocio sobre el volumen de ingresos totales de la empresa.

Área de Negocio | 2015 | 2016 | 1S2016 | 1S2017 |

Consultoría tecnológica

| 0,58%

| 0,40%

| 0,52%

| 0,63%

|

Desarrollo aplicaciones informáticas

| 15,86%

| 8,67%

| 8,37%

| 7,56%

|

Implantación soluciones de terceros

| 0,89%

| 0,91%

| 0,58%

| 0,67%

|

Outsourcing y mantenimiento

| 67,20%

| 61,58%

| 53,46%

| 76,21%

|

Soluciones Propias

| 0,75%

| 0,96%

| 0,79%

| 0,99%

|

Suministros Hardware y Software

| 3,09%

| 16,63%

| 27,00%

| 1,89%

|

Servicios Gestionados

| 11,62%

| 10,84%

| 9,28%

| 12,05%

|

Es de destacar que el repunte por la venta de suministros de hardware y software de 2016 se debe a un ingreso no recurrente que se produjo a comienzos de año. Sin embargo, se espera que con la nueva adquisición de QED Systems las ventas en esta área vayan incrementándose poco a poco.

Altia salió a bolsa en 2010 y desde entonces su cotización ha tenido una evolución espectacular, llegando a multiplicarse por más de 6 veces, como se puede ver en el gráfico:

Si hubiéramos comprado en enero de 2013 cuando la acción se vendía a 2,37€ y vendido en mayo de 2016 a 18,25€, hubiéramos multiplicado nuestro dinero por casi 8 veces en apenas 4 años. No llega a ser una tenbagger de las que le gustan a Peter Lynch pero se le acerca mucho, y la teníamos aquí bien cerquita de casa. Sin embargo, es muy complicado haber podido anticipar el crecimiento espectacular que ha experimentado la compañía durante los últimos años.

La evolución de las ventas desde su salida a bolsa ha sido la siguiente:

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

Ventas

| 636.378

| 627.683

| 1.157.699

| 1.266.669

| 2.141.510

| 2.018.599

| 11.105.884

|

Prestación de Servicios

| 17.020.353

| 19.475.147

| 27.191.355

| 44.005.265

| 51.944.026

| 63.275.066

| 55.638.720

|

Ingresos Totales | 17.658.741 | 20.104.841 | 28.351.065 | 45.273.947 | 54.087.549 | 65.295.680 | 66.746.619 |

Las cifras desde 2013 se han tomado con las cuentas anuales consolidadas y recogen por tanto las adquisiciones llevadas a cabo por la compañía (por eso el gran salto que se produjo en 2013). Las ventas durante estos 6 años han crecido a un CAGR del 24,81%, algo espectacular. Sin embargo, si tenemos en cuenta el crecimiento desde 2013 para comparar los datos consolidados, el CAGR es del 13,81%, una cifra también muy buena pero nada que ver con la otra.

El 30% de las ventas se debe a dos clientes, y el resto de clientes se sitúan por debajo del 10% lo que hace que la concentración no sea excesivamente alta.

Management y Perspectivas de la Compañía

Sin duda alguna, una de las causas del éxito de la empresa en estos últimos años se debe a la buena gestión por parte de su equipo directivo. La directiva en sus informes anuales hace hincapié en el crecimiento del valor de la compañía y tienen especial consideración por el accionista.

De hecho el dueño de Boxleo TIC, y por tanto presidente de Altia, Constantino Fernández (fundador de la compañía), posee más del 80% de las acciones, por lo que los intereses no podrían estar más alineados.

Tino Fernández es una persona muy coherente y sensata, “obsesionado” con la rentabilidad y en no crecer a costa de erosionar los márgenes. Os dejo un enlace con una breve entrevista: https://www.youtube.com/watch?v=7Tz0rr0nlrY .

Las perspectivas que maneja la directiva para los próximos años son bastante buenas, ya que el propio sector se espera que crezca a unas tasas mayores de lo que crece la economía. Sin embargo, el crecimiento se ha frenado un poco y de hecho para este 2017 se espera una reducción en los ingresos (parte explicado por ese ingreso no recurrente de 2016) y a 30 de junio de 2017 la mayor parte de las partidas se encontraban un 40% por debajo de lo estimado en el plan de negocio de 2016-2017.

El segundo mayor accionista de la compañía es D.Ramchand Bhavnani, que controla cerca de un 10% de las acciones a través de diferentes vehículos de inversión.

El sueldo de los consejeros en 2016 ascendió a 753.282,78€ que supone un 12% del Beneficio Neto y un 18% del FCF del año. A simple vista parece un porcentaje alto, pero recordemos que la empresa es una small cap que tiene un beneficio modesto.

Aspectos Positivos y Negativos de la Compañía

En primer lugar, señalo los positivos:

- El aspecto más favorable que tiene la compañía de cara a los próximos años es la tendencia al alza del sector donde cada vez se demanda más la digitalización en las empresas, servicios de big data, cloud y ciberseguridad.

- La empresa al ser pequeña tiene unas opciones de crecimiento muy altas tanto orgánicamente como inorgánicamente. Además es poco intensiva en capital por lo que los retornos que obtiene son muy altos.

- El sector está muy fragmentado ya que han aparecido muchas empresas en los últimos años y los clientes demandan cada vez servicios más integrados, por lo que la empresa puede adquirir a varios competidores y también puede ser objeto de una adquisición.

- Aunque posteriormente se detallará mejor la situación financiera de la compañía, una breve introducción sobre ésta: la deuda es prácticamente inexistente, la empresa cuenta con caja neta y obtiene unos retornos por encima de sus competidores por lo que ante una posible crisis del sector, las probabilidades de salir adelante son altas. Además gran parte de los costes de la compañía son variables por lo que ante una eventual caída en las ventas, el beneficio caería en menor medida.

- La presencia de la compañía en el sector turístico es mínima por lo que de conseguir introducirse en éste las ventas aumentarían considerablemente.

- La empresa ha realizado una fuerte inversión en captar talento y en marketing en los últimos 2 años y ésta todavía no se ha materializado en cifra de negocio pero se espera que así ocurra en los próximos años, lo que elevará los márgenes. Además muchas empresas competidoras están erosionando márgenes ofreciendo servicios a bajo coste para aumentar sus ventas, por lo que si el sector se ralentiza lo pasarán mal, y Altia se podría beneficiar de ello.

Pero no todo va a ser bueno de Altia, también hay aspectos negativos a tener en cuenta:

- Como hemos comentado, Altia opera en un sector con grandes retornos y con unas perspectivas muy buenas para el futuro. Esto provoca que muchas empresas quieran participar en la fiesta y la competencia sea cada vez más alta, lo que llevará a un deterioro de los márgenes.

- Altia es una small cap española que opera en un sector muy competido y donde hay grandes empresas ya instaladas, por lo que la ventaja competitiva de Altia es nula (no hay moat).

- Un sector importante es el financiero, y debido a la concentración que se está llevando a cabo, los clientes potenciales son cada vez menores.

- Debido a las necesidades de working capital de la empresa, el FCF que genera está por debajo del Beneficio Neto, es decir, la empresa recibe en cash menos de lo que aparece contablemente. Aunque la diferencia no es muy grande esto es un punto negativo para la empresa.

- El crecimiento espectacular que estaba experimentando Altia se ha frenado y hay que tener en cuenta los múltiplos a los que cotiza.

Situación Financiera

La situación financiera es uno de los puntos fuertes de la compañía, ya que tiene más de 12 millones de caja neta que podría utilizar para realizar adquisiciones y reinvertir en el negocio.

Un aspecto negativo es que la empresa tiene deudas con acreedores por valor de unos 7 millones y un saldo de clientes de más de 19 millones que aumenta cada año. Es decir, la empresa está financiando a sus clientes que cada vez tardan más en pagar y esto hace que el FCF que recibe la compañía sea menor que el beneficio neto contable.

Los fondos propios representan en torno a un 75% del total de los activos que tienen y han crecido a un CAGR del 21% desde 2009.

Si miramos la rentabilidad que obtiene la empresa con los recursos empleados e invertidos, nos sale un ROCE de casi un 30% y un ROIC del 20% aproximadamente, unos ratios por encima de muchos competidores.

La directiva se preocupa por mantener unos márgenes aceptables y esto se traduce en que la empresa en 2016 ha obtenido un margen EBITDA del 14%, un margen EBIT de más del 12% y un margen neto del 9,40%.

El beneficio neto ha tenido una evolución estupenda en estos años pasando de ganar 1.685.945 € en 2010 a ganar 6.276.925€ en 2016, es decir, el beneficio se ha multiplicado por casi 4 veces. Pero si comparamos con la evolución de la cotización que vimos antes, el beneficio se ha multiplicado casi por 4 mientras que la cotización por más de 6 veces.

Los múltiplos a los que cotiza la empresa teniendo en cuenta los resultados de 2016 y los estimados para 2017 son los siguientes:

| 2016

| 2017e

|

PER

| 18,2

| 20,0

|

EV/EBITDA

| 10,9

| 11,3

|

EV/EBIT | 12,3

| 12,9

|

P/FCF

| 27,8

| 19,5

|

P/BV

| 3,72

| 3,45 |

Valoración

Como hemos visto, la empresa tiene mucha calidad y se espera que crezca a un ritmo aceptable en los próximos años, pero veamos ahora si los números nos dicen si es viable o no lo es.

Para valorar la empresa he planteado 3 escenarios:

- Un escenario negativo donde asumo que la empresa crece solamente al 5% y los márgenes se deterioran como consecuencia de la alta competencia del sector. Es un escenario poco probable pero que podría ocurrir perfectamente, y entonces la valoración arroja un valor a 5 años de unos 13-14€.

- Un escenario optimista donde se asume un crecimiento del 15% para los próximos años y donde los márgenes mejoran levemente. Es un escenario que podría ocurrir, pero donde se tendrían que cumplir demasiadas suposiciones. La valoración a 5 años es de unos 25€ aproximadamente lo que nos arroja un potencial del 50% y un CAGR de un 8,8% aproximadamente.

- Un escenario base donde se asume un crecimiento de un 9% (por debajo de la media de los últimos años) y se mantienen unos márgenes en línea con los últimos años. La valoración por múltiplos ofrece una valoración a 5 años de unos 20€. Utilizando el método de descuento por flujos de caja la valoración es de unos 17€.

Conclusión

Altia fue donde invertí por primera vez el año pasado. Me dejé llevar por los crecimientos espectaculares de los últimos años y la calidad del negocio, e hice unas estimaciones demasiado optimistas.

Lo cierto es que la empresa podría volver a crecer a esas tasas espectaculares y su valor seguiría multiplicándose en el tiempo, pero yo no tengo la habilidad de poder predecir esto. Por ello he vendido mi posición esta semana y aumentado la liquidez para futuras oportunidades.

De todos modos mantendré a Altia en mi radar, por si Mr.Market ofrece alguna oportunidad en el futuro.