Conforme avanza la temporada de resultados, se hace más evidente la buena situación por la que atraviesan las compañías de Estados Unidos. La reforma fiscal ha sido un revulsivo para las cuentas de los dos últimos trimestres hasta el punto de que incluso ventas y beneficios están superando las optimistas previsiones de los analistas. Del S&P500 han sido 40 las compañías que han publicado sus cuentas. Sólo tres (todas financieras) han ofrecido cifras peores que las del mismo trimestre del año pasado. En conjunto, las ventas repuntan un 9.63% respecto al año pasado (1.17% por encima del consenso) y los beneficios repuntan nada menos que un 22.65% (+4.56% sobre estimaciones). Y una vez más son las empresas tecnológicas las que mejor se comportan. Del Nasdaq 100 han publicado 10 empresas que crecen más que el promedio S&P500, tanto en ventas (+18,62% respecto al año pasado) como en beneficios (+55,38%). Así las cosas, el Nasdaq 100 volvió ayer a marcar un nuevo máximo histórico.

En el gráfico del Nasdaq 100 (en negro), comparado con los BPA estimados (azul), se aprecia que la tendencia de beneficios sigue apoyando claramente la evolución del índice. El mercado estima que estos BPA crecerán a ritmo del 13.6% los próximos años, un ritmo bastante más suave que el 55% al que han crecido las que han publicado de momento. Es decir, que las previsiones pueden ser bastante realistas y darían por bueno un ratio de PER estimado de 19.22x como el que cotiza actualmente este índice (línea naranja).

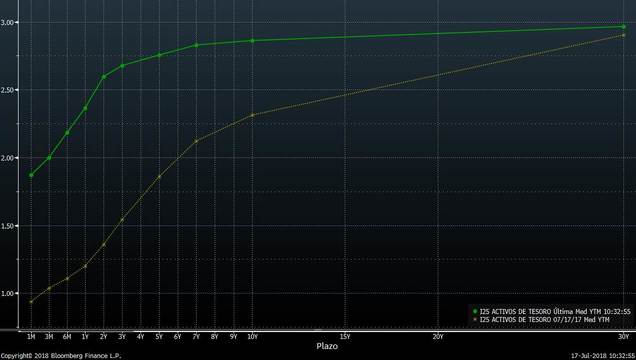

Pero a pesar de la buena situación macro y micro por la que atraviesa la primera potencia del mundo, la mayoría de analistas están últimamente obsesionados con adivinar cuándo se producirá la recesión económica en Estados Unidos. Sobre todo están obsesionados con la pendiente de la curva de tipos y lo que esta puede estar descontando. El caso es que la pendiente está casi plana y el ratio 2y-10y (diferencia de rentabilidad entre el plazo de 2 y 10 años) está en niveles no vistos desde el periodo 2005-2009. En el siguiente gráfico podemos ver la evolución de la pendiente de la curva actual (verde) frente a la figura que presentaba hace sólo un año. Las rentabilidades a largo plazo se han mantenido en torno al 3% mientras que los plazos más cortos han subido entre un 1% y 1,5%.

A partir de dos años, casi todos los bonos ofrecen rentabilidades similares. En base a esto, los analistas entienden que ningún inversor estará dispuesto a asumir el riesgo de invertir a 30 años cuando la inversión a dos años ofrece rentabilidades similares. Es decir, una curva de tipos aplanada evita claramente que los inversores asuman riesgos en sus carteras y provocaría que estos se refugiasen en inversiones en renta fija a corto plazo. Este fenómeno no sólo perjudicaría a las inversiones en renta fija más arriesgadas, sino también a las inversiones en renta variable, así como en el sector inmobiliario. Es más, si invertir en un bono del Tesoro norteamericano me ofrece la misma rentabilidad que la que pueda ofrecer la inversión en la economía en general (esto es lo que suele medir la rentabilidad de los bonos a largo plazo), los empresarios tendrán menos aliciente para invertir sus excedentes en inversiones productivas y también se irían a los bonos del Tesoro menos arriesgados.

En definitiva, esta búsqueda de refugio bien remunerado es lo que sería la antesala a una recesión económica y esta es la tesis que defienden los análisis que están publicándose las últimas semanas en la mayoría de diarios y webs especializadas. Sin embargo, como hemos comentado en varias ocasiones en nuestras claves del día, las últimas recesiones no han llegado cuando la curva de tipos se ha aplanado, sino cuando la pendiente empezó a empinarse tras un tiempo aplanada o incluso con pendiente negativa.

Estas han sido dos de nuestras últimas referencias:

¿Preocupados por la escalada de los bonos norteamericanos? Más bien al contrario

http://blog.unicorppatrimonio....

Los bonos USA, tranquilos a pesar las nuevas subidas de tipos de la FED

http://blog.unicorppatrimonio....

Si actualizamos la evolución de la pendiente de la curva de tipos frente a la evolución de las tasas de la FED y del S&P500, vemos cómo el dibujo actual se asemeja muchísimo al que ofrecía en el año 2005, así como el que ofrecía en el año 1994, y finales de los 80.

Tal y como comentamos en su día, las recesiones no vinieron tras aplanarse la curva de tipos, sino precisamente cuando comenzó a ampliarse la pendiente de la curva tras estar un tiempo totalmente plana o invertida (pendiente negativa). Estas situaciones las hemos señalado con círculo rojo en el gráfico anterior. Y es que la curva empieza a empinarse cuando los inversores realmente empiezan a comprar bonos a 2 años y venden bonos de 10 o 30 años. En esas circunstancias es cuando se produce la caída de la rentabilidad de los bonos a 10 años (al comprar bonos, sube el precio y cae la rentabilidad) y el repunte de la rentabilidad de los plazos más largos (venden bonos, baja el precio y sube la TIR). Es ahí cuando la pendiente de la curva de tipos se positiviza o empieza a empinarse.

Sin embargo, no siempre la curva de tipos pasa de estar aplanada o negativa a positivarse de forma directa. En el mismo gráfico hemos señalado dos situaciones en las que la pendiente de la curva estuvo en niveles similares a los actuales por un periodo nada menos que de cinco años. Sin embargo, nos obsesionamos con pensar que estamos ya en la peor de las situaciones y queremos adelantar acontecimientos.

¿Por qué tenemos que estar en la antesala de lo que ocurrió en el año 2000 y 2007 y no en lo que ocurrió a finales del año 1994? En el siguiente gráfico podemos ver que, efectivamente, en el año 2000 y 2007 las caídas bursátiles se iniciaron cuando la pendiente de la curva se giró al alza (se positivizó), pero claramente el S&P500 (línea amarilla) subió con muchísima fuerza en el periodo 1995-2000, mientras la pendiente de la curva 2-10 años se mantuvo en niveles parecidos a los actuales. Y también en al año 1994 la pendiente venía de un fuerte estrechamiento desde más de 300 p.b., un movimiento casi calcado al actual.

Por tanto, los mercados no tienen por qué repetir los movimientos del pasado, y tampoco hay que estar obsesionados con la pendiente de la curva de tipos. Es perfectamente compatible una curva de tipos plana o con muy poca pendiente positiva con subidas de la renta variable. Lo que no es compatible son subidas de las bolsas con bajadas de los beneficios empresariales, y esto de momento no está ocurriendo.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)