En este artículo vamos a ver como han quedado las operaciones del VIX que hemos llevado estos días (podéis saber más a través de este artículo, este, este y este), desde tres puntos de vista diferentes: La simulación, con el precio teórico de la opción y con el precio del subyacente, el VIX.

La entrada lenta se cerró anoche, luego tenemos los precios de la call y la put que llevabamos. El precio del VIX a su cierre también lo tenemos. Sólo nos quedaría ver la evolución teórica de la opción.

Durante la operación estuvimos intentando hacer una aproximación de cómo evolucionaría la opción a través de lo que nos indicaban las "griegas", pero si indagáis por la red veréis que se pueden conseguir hojas excel para calcular el precio de una opción con la formula de Black-Scholes Merton o incluso hay páginas de web dónde calcularlo.

Para este artículo, he utilizado la web http://www.option-price.com/

Vamos a ver como deberían haber evolucionado nuestras opciones teóricamente:

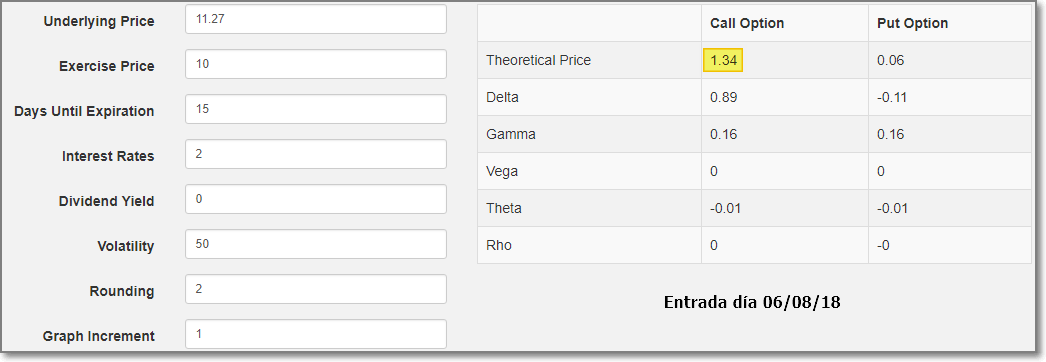

OPCION CALL STRIKE 10

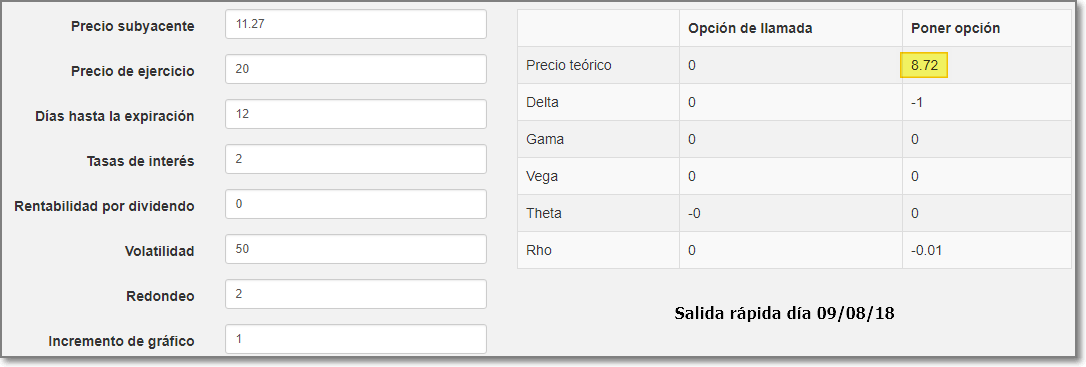

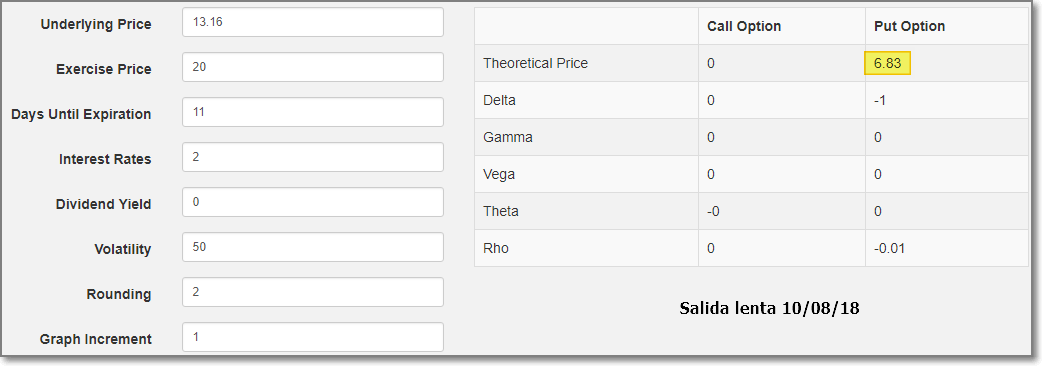

Para conseguir los precios de la opción debéis rellenar los datos de la izquierda:

- Underlying Price: Precio del subyacente

- Exercise Price: Strike

- Days Until Espiración: Días que faltan hasta el vencimiento

- Interest Rates: Interés del dinero en el país de la opción, es USA está al 2%

- Divident Yield: Valor del posible dividendo que reparta el subyacente en los días que quedan hasta el vencimiento.

- Volatility: Volatilidad Implicita. En subyacentes que reflejan volatilidad, este parámetro apenas afecta al valor. Lo he dejado en 50, pero IB ponía que ayer la volatilidad implícita de las opciones estaba en 112%. Si lo probáis vosotros comprobaréis que apenas influye en el valor de la opción

En este caso nos dice que el valor teórico de la opción es de 1,34. Este debería haber sido el valor de la opción y nosotros la compramos a 3,20.

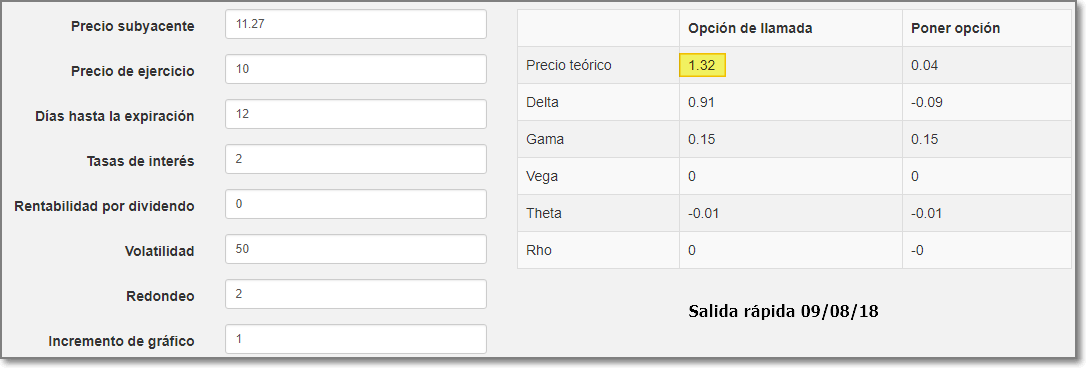

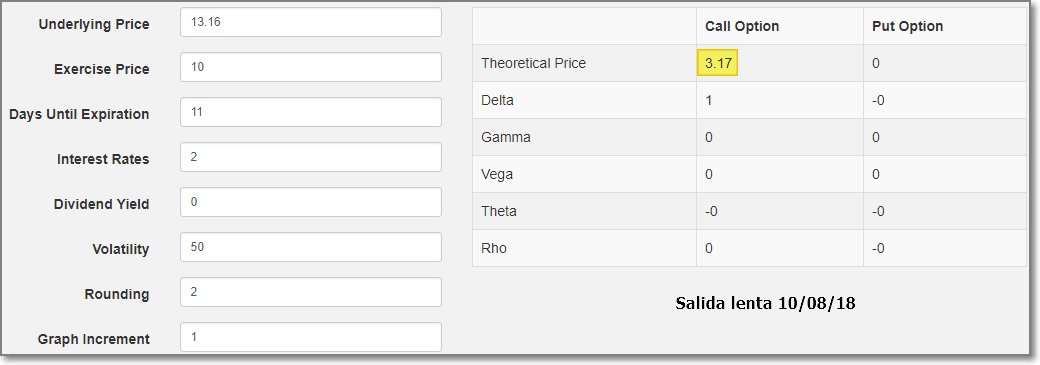

A continuación calculamos los precios de las opciones el día de la salida rápida y el día de la lenta:

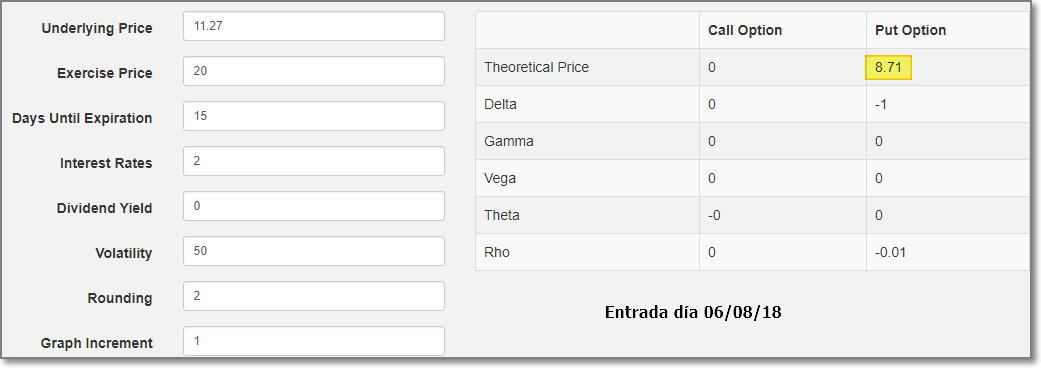

Lo mismo hacemos con las puts.

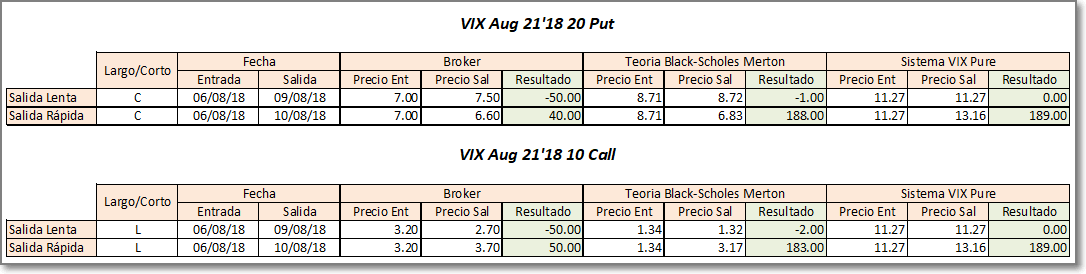

OPCION PUT STRIKE 20

Teniendo todos estos valores, ya podemos comparar.

COMPARATIVA

Hay un error en la imagen, dónde pone Salida Rápida es Lenta y viceversa.

Con la venta de la put en la operación con salida rápida, perdimos 50$/opción. Según la teoría sólo deberíamos haber perdido 1$/opción y según el sistema deberíamos haber quedado en tablas (todo esto sin contar comisiones).

Con la venta de la put en la operación con salida lenta, ganamos 40$/opción. Según la teoría deberíamos haber ganado 188$/opción y según el sistema deberíamos haber ganado 189$ por cada 100 acciones teóricas (todo esto sin contar comisiones).

Con la compra de la call en la operación con salida rápida, perdimos 50$/opción. Según la teoría sólo deberíamos haber perdido 2$/opción y según el sistema deberíamos haber quedado en tablas (todo esto sin contar comisiones).

Con la compra de la call en la operación con salida lenta, ganamos 50$/opción. Según la teoría deberíamos haber ganado 183$/opción y según el sistema deberíamos haber ganado 189$ por cada 100 acciones teóricas (todo esto sin contar comisiones).

Después de este estudio (hemos dado un paso más) podemos:

- Constatar la importancia de los spreads (reducen mucho el beneficio y aumentan mucho las pérdidas)

- He de comprobar si hay alguna relación importante entre el precio real y el teórico que nos haga seleccionar la opción más ventajosa y que refleje un comportamiento similar al teórico.

Sigo estudiando y aprendiendo.

Se agradecen sugerencias.

Saludos y feliz fin de semana.