Arrancamos con Wall Street cerrado por el Día del Presidente. Sin referencias americanas las bolsas deberían conservar su inercia al rebote… aunque tendiendo a perder impulso. Lo más importante será comprobar si esta semana se consolida normalización de las bolsas de la pasada, como pensamos que sucederá.

Las bolsas asiáticas disfrutan su propio rally (Nikkei +2% anoche, p.ej.) gracias a que el yen vuelve a debilitarse y a pesar de que China estará cerrada hasta el jueves, de manera que Asia está revelándose como uno de los principales factores de normalización para las bolsas.

Hay cierto flujo macro, pero lo más relevante de verdad no llegará hasta el viernes por la tarde: el Informe Semestral de la Fed al Congreso y Senado en el que informa a las cámaras, pero al llegar tan “tarde” ya no influirá sobre esta semana. Pero será especialmente relevante al ser el primer documento formal que incorpore la impronta de Powell al frente de la Fed.

El mercado quiere conocer el enfoque de su mandato, particularmente con respecto a los tipos. Powell se juega bastante con este informe y con las comparecencias asociadas al mismo ante ambas cámaras, preguntas incluidas, que deberá hacer unos días después (28 Feb.). Después de esto hay otra referencia particularmente importante: coinciden el domingo 4 Marzo las elecciones italianas y la votación de las bases del SPD alemán para aprobar o no el acuerdo de gobierno.

Hasta que no se supere ese día no podremos estar realmente tranquilos, a pesar de que el desenlace final al mini-terremoto que sacudió el mercado durante los primeros 10 días de febrero ha sido como estimábamos: un ajuste, pero no un cambio de situación. Y el mercado ha salido fortalecido de esto. Al menos en términos de solidez y sensatez. En solidez porque se ha adaptado a un ajuste en los bonos que debía tener lugar, pero no se sabía cuándo. No ha terminado, pero ahora las bolsas están mejor preparadas que antes para sobrevivir a él sin daños mayores. En sensatez porque las bolsas no podían seguir subiendo tan rápidamente. Ahora están, de nuevo, en niveles atractivos siempre que los desenlaces del 4 Marzo no sean destructivos. Por eso la siguiente referencia es ese día. ¿Cuáles son los desenlaces más probables?

En nuestra opinión, que en Italia tendrá un gobierno probablemente de centroderecha e inestable… como lo han sido casi todos desde la II Guerra Mundial. Nada nuevo. El mercado no teme especialmente a una Italia políticamente ininteligible. Otra cosa distinta es la votación de las bases del SPD: Schulz ha dimitido de la Presidencia del SPD tras cerrar un acuerdo de gobierno con Merkel (CDU), así que parece apostar porque las bases no aprueben el acuerdo y regresar como vencedor moral. Racionalmente esta apuesta debería ser perdedora, pero la política es imprevisible… Por eso consideramos que este es el siguiente riesgo más relevante para el mercado. Si se forma gobierno en Alemania las bolsas seguirán subiendo, pero a un ritmo mucho más progresivo que antes, lo cual es bueno. En caso contrario la situación podría complicarse. Por eso recomendamos continuar tomando posiciones en bolsas (y continuar reduciendo la exposición a bonos), pero acompañando al mercado y sin movimientos bruscos hasta superado el día 4 de Feb. La macro de esta semana probablemente será algo floja, lo cual es una ventaja porque a partir de ahora la macro débil es buena para el mercado. Vivimos un momento de reinterpretación de lo malo en positivo. Si la macro no es buena los bancos centrales deberán ir más despacio y esa es la música que el mercado necesita escuchar. Bien, pues el único dato macro bueno de esta semana podría ser el Indicador Adelantado americano del jueves (+0,7% vs +0,6%) porque los demás (ZEW, PMIs europeos, IFO…) probablemente retrocederán. El temor a la inflación ha remitido. Por eso las bolsas deberían consolidar mientras esperamos el enfoque de Powell y los desenlaces políticos del 4 Feb.

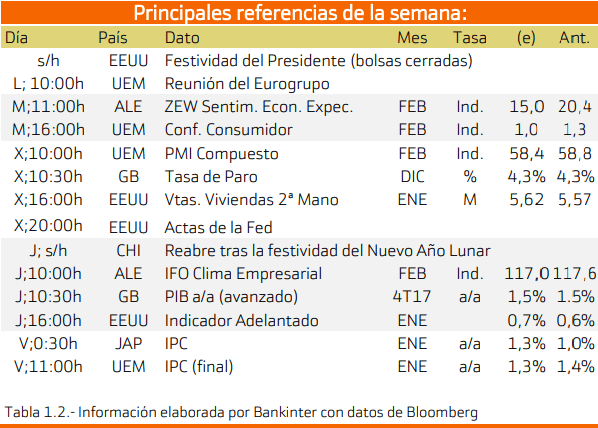

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la atención se centrara en Europa.

De hecho se debe de vigilar el viernes la publicación del IPC final de la zona europea, siendo este el principal indicador para esta semana. El PMI Compuesto para el Miercoles.

La importancia de los datos presentados esta semana es que presentan el crecimiento del mercado europeo e indicadores adelantados de lo que se puede esperar en el futuro en la economía.

Las principales emisiones de esta semana son las de Alemania.

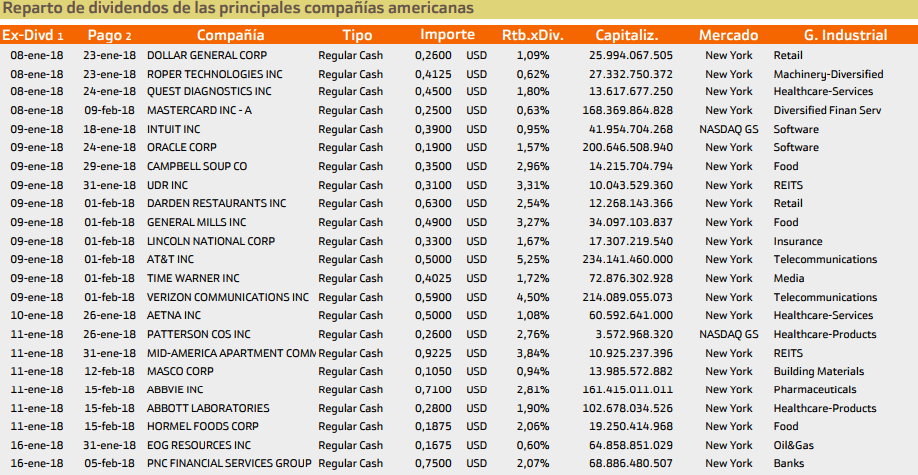

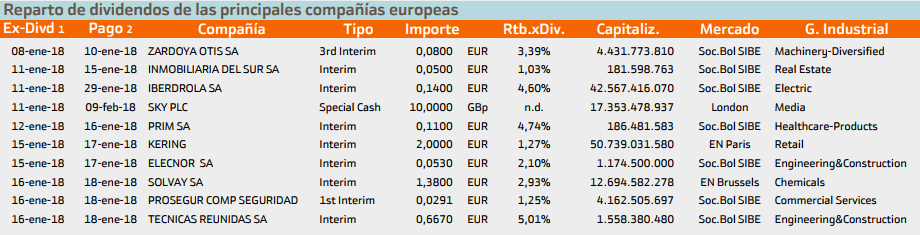

Con respecto al pago de dividendos aparecen las siguientes compañías:

Para Estados Unidos destaca AT&T con un rendimiento del 5.25%.

Mientras que en Europa destaca Técnicas Reunidas con un 5.01%.

Un saludo y buen trading.