Un poco misterioso sí que es la remontada que ha mostrado el S&P precisamente cuando las noticias sobre el hundimiento de la economía son tan severas. ¿Que explicaciones hay? Aquí les ofrezco dos, una de Paul Krugman, y otra para mi más ingeniosa de Cullen Roche. Ambas son diversas como lamentó noche y el día, pero no son incompatibles.

Paul Krugman dice, en esencia, que la economía está en una cuesta abajo profunda, por lo cual los tipos de interés (0,6% a 10 años) no ofrecen rentabilidad atrayente, y por ello los inversores van a la bolsa en donde, con más riesgo, se encuentran rentabilidades sensiblemente más apetitosas. Según sus palabras, los bonos no son rentables porque todo el mundo compra bonos - eso sí, abonados por la FED -, buscando seguridad. Los que invierten en bolsa huyen de la seguridad, quieren rentabilidad, y la bolsa sube. No es la primera vez, como veremos con Cullen Roche, que la bolsa crece cuando la economía más va mal. En palabras de Krugman,

Es decir, la relación entre el rendimiento de las acciones, en gran medida impulsada por la oscilación entre la codicia y el miedo, y el crecimiento económico real siempre ha estado entre flojo e inexistente. En la década de 1960, el gran economista Paul Samuelson bromeó que el mercado había predicho nueve de las últimas cinco recesiones.

Pero diría que hay razones más profundas para la desconexión actual de la economía real del mercado de valores: los inversores están comprando acciones en parte porque no tienen a dónde ir. De hecho, hay un sentido en el que las acciones son fuertes precisamente porque la economía en su conjunto es muy débil.

¿Cuál es, después de todo, la principal alternativa para invertir en acciones? Comprando bonos. Sin embargo, en estos días los bonos ofrecen retornos increíblemente bajos. La tasa de interés de los bonos del gobierno de EE. UU. A 10 años es de solo 0.6 por ciento, por debajo de más del 3 por ciento a fines de 2018. Si desea bonos que estén protegidos contra la inflación futura, su rendimiento es menos medio por ciento.

Por lo tanto, comprar acciones en compañías que aún son rentables a pesar de la recesión de Covid-19 parece bastante atractivo.

¿Y por qué las tasas de interés son tan bajas? Debido a que el mercado de bonos espera que la economía se deprima en los años venideros, y cree que la Reserva Federal continuará aplicando políticas de dinero fácil en el futuro previsible. Como dije, hay un sentido en el que las acciones son fuertes precisamente porque la economía real es débil.

Ahora, una pregunta que podría hacer es por qué, si la debilidad económica es algo bueno para las acciones, el mercado se desplomó brevemente a principios de este año. La respuesta es que durante algunas semanas en marzo, el mundo se tambaleó al borde de una crisis financiera de tipo 2008, que provocó que los inversores huyeran de todo con el menor indicio de riesgo.

Sin embargo, esa crisis se evitó gracias a acciones extremadamente agresivas de la Reserva Federal, que intervino para comprar un volumen y una gama de activos sin precedentes. Sin esas acciones, estaríamos enfrentando una catástrofe económica aún mayor.

Veamos ahora que nos dice Cullen Roche. En esencia, basándose en la ecuación de Kalecki, lo que dice es que el déficit público está aumentado a cotas inauditas, y eso hará aumentar los beneficios empresariales, y los que se anticipan a eso compran esas acciones que van a ver aumentar sus beneficios.

El mercado de valores tuvo su mejor mes desde 1987. Y la economía tuvo uno de sus peores meses. ¿Cómo es esto posible? Que esta pasando? ¿Es todo una conspiración de la Fed? ¿Los comerciantes de acciones están locos? Todas las anteriores? ¿Qué hacemos con todo esto? Hablemos de eso.

Primero, el mercado de valores es prospectivo. Entonces, mientras vemos todo por lo que es, el mercado de valores está buscando en lo que podría convertirse. Esto disminuye y fluye a través del tiempo.

Las fluctuaciones del mercado de valores son una serie de conjeturas sobre los resultados futuros. Warren Buffett siempre describe esto como "Sr. Market ", un hombre (sí, un hombre) que es bipolar, gritando constantemente sus opiniones de manera maníaca. A veces bien, a veces mal, pero nunca en duda.

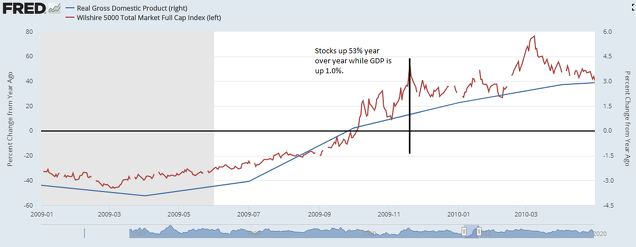

Para comprender mejor cómo piensa el mercado de valores, revisemos la recuperación de 2009. En noviembre de 2009, cuando las perspectivas financieras todavía se ven tristes, el mercado de valores subió un 53% año tras año, mientras que la economía subió un 1% año tras año. El mercado de valores anticipa años de crecimiento futuro. En ese caso, el mercado obviamente tenía razón. Pero así es como siempre se verá. El mercado de valores siempre detectará una recuperación antes de que los datos lo muestren porque las personas están fijando precios en función de lo que esperan que suceda, no de lo que realmente está sucediendo.

Pero aquí está la gran cosa con la que el mercado está lidiando en este momento. Como señalé en mi artículo diciendo que esta no era la próxima Gran Depresión, la respuesta del gobierno ha sido masiva aquí. Este es el truco para el mercado de valores:

Según la identidad de Kalecki

Beneficios corporativos = Inversión + Dividendos / (buybacks) - Ahorro de hogares- Ahorro del gobierno - Ahorro del resto del mundo. (cada uno con su signo.)

Esta es la ecuación de Kalecki Profits. Y es bastante fácil de descomponer. Claramente, esos primeros tres elementos serán arrastrados en el futuro previsible. La inversión colapsará 30% +. Los dividendos y las recompras disminuirán más del 20%. El ahorro de los hogares aumentará en más del 20%. Volverán, pero lentamente. El ahorro del gobierno, por otro lado, ha sido un gran, gran impulso. El déficit del gobierno debería ser de ~ $ 3.7T este año. La gente parece no entender cuánto tan grande es este número. Y qué gran beneficio es para las empresas estadounidenses porque, en última instancia, todo fluye a las empresas porque los estadounidenses no ahorran. Déjame ponerlo en perspectiva. La inversión neta, los dividendos / recompras, el ahorro de los hogares y el ahorro de Resto de Mundo sumaron $ 4.7 trillones en 2019. El gobierno generará el 78% de eso en 2020 TODO POR SÍ MISMO.

La idea es clara. El déficit público aumentará los beneficios empresariales, independientemente de sus efectos posteriores más o menos negativos o no para el equilibrio macroeconómico (que no tiene que ser estrictamente permanente, por cierto). El déficit público es gasto que será ingresos para las empresas.

Los bolsistas están anticipando algo que va a ocurrir, que las cotizadas estarán más fuerte dentro de un año.

Es una explicación convincente. Eso sí, deja claro que a los bolsistas les importa más o menos una higa el resultado macroeconómico siguiente, si habrá subidas de impuestos posteriores o una gran inflación para reducir la deuda. Lo que le importa es que dentro de un año aprox. Habrá cosecha de benéficos y dividendos.

También es verdad que saben que el déficit americano es financiable sin grandes apuros, por las razones que ya sabemos: La deuda se emite en dólares y el mundo tiene gran confianza en lo denominado en dólares.

Esta explicación no es incompatible con la de Krugman, pero destaca una variable importante que sí se observada, por lo que dice Cullen, por las casas inversoras.

Bravo por Kalecki, economista polaco que anticipó a Keynes.

Yo creo, sin embargo, que los mercados están tan pendientes de la FED como del déficit fiscal, pues la que financia a éste.