El pasado Jueves 10 de Marzo Mario Draghi anunció una bajada de los tipos de interés al 0% para estimular la economía europea e incentivar la concesión de créditos por parte de la banca. Gracias a ello, las principales bolsas europeas subieron de manera casi instantánea (un 2,8% el DAX alemán, un 3,5% el CAC francés y un 0,07% el IBEX 35).

El objetivo está claro, si el BCE baja los tipos de interés sobre las reservas obligatorias de la banca privada (al 0% como es el caso), y además a esto se le suma un aumento de la penalización por aquellos excesos de reservas mediante un tipo negativo (de forma que los bancos tengan que pagar al BCE en función del exceso del que dispongan), los bancos se verán obligados a aumentar los préstamos para obtener beneficios y fomentar así la difusión de nuevos créditos, puesto que ya no les es atractivo mantener reservas excedentarias (como pudiesen tener antes para cubrir las obligatorias en caso de emergencia). No obstante, teniendo en cuenta que la banca privada no tiene permitido prestar a las familias o a las empresas los depósitos del BCE ya que éstos sólo pueden ser propiedad de los bancos y de los Estados (el profesor Juan Ramón Rallo lo explica muy bien en su artículo de este Lunes), caemos en la conclusión de que esta bajada de los tipos no sólo no ayudará a mejorar la economía, sino que por contra prolongará el estancamiento del crecimiento europeo. Y a las pruebas nos remitimos, no hace falta más que ver cómo le ha ido a Japón en los últimos 20 años.

Si los bancos no quieren perder dinero se verán abocados a reducir sus reservas excedentarias hasta el mínimo posible y, a su vez, deberá aumentar su actividad tradicional (como elevar el número de préstamos concedidos) para intentar aumentar sus beneficios y cubrir de esta manera el margen por las pérdidas que los tipos de interés negativos les generarán. Lo cual conlleva un aumento desmesurado de los créditos, reduciendo de así los requisitos exigidos para garantizar la solvencia del prestatario y aumentando los riesgos de impagos.

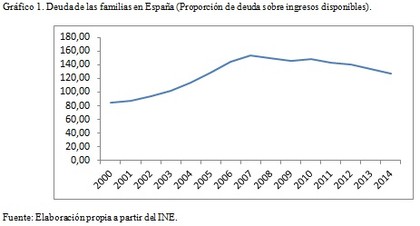

De esta forma se llega a pensar, erróneamente, que un aumento de los créditos en la economía dará como resultado el aumento de la inversión nacional y del consumo privado. Sin embargo la realidad es que las familias y las empresas no están dispuestas, no al menos tanto como antes, a solicitar créditos, y esto es debido a que actualmente tienen que hacer frente a deudas muy elevadas que han ido agregando en los años previos a la crisis económica y que les hace ser más reticentes a la hora de adquirir nuevas deudas. De hecho, en la gráfica inferior podemos ver cómo desde la llegada del nuevo mileno la deuda de las familias ha aumentado en más de un 50% y cómo esta tendencia hacia el endeudamiento se vuelve más plana a partir del año 2008.

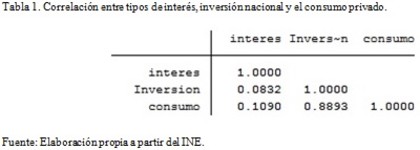

Es por esta razón por la cual el consumo privado actual no se ve alterado por las modificaciones en los tipos de interés al igual que sucede con la inversión nacional. Muchas empresas han quebrado, y las que no, tienen deudas pendientes sobredimensionadas. Además, no hay indicios claros de una recuperación de la economía a corto plazo por lo que no hay una fuerte tendencia hacia el emprendimiento que haga necesario solicitar créditos bancarios para iniciar la actividad empresarial. Todo esto queda probado analizando las relaciones entre los tipos de interés bancarios, la inversión nacional y el consumo privado del país entre los años 2000 y 2015 con los datos trimestrales del INE.

Y por si no fuese suficiente con todo lo expuesto anteriormente, ante el aumento desmesurado de los créditos, se prolonga la vida de los negocios empresariales ineficientes y de esta forma se elimina la posibilidad del mercado de autocorregirse ante las malas inversiones, ya que, en términos agregados, son aquellas empresas no rentables las que por norma general tienen mayores problemas de financiación frente aquellas otras que generan beneficios y que pueden destinarlos, en parte, a seguir creciendo. De manera que aquellas empresas que se encuentren cerca de la quiebra porque han tomado decisiones equivocadas o simplemente porque su actividad económica no es rentable, o cuanto menos eficiente, tienen la posibilidad de seguir financiándose para ir arrastrando su error hasta que dejen de percibir créditos o hasta que se vean incapacitados de responder ante las gigantescas deudas acumuladas y crecientes.

De manera resumida, la política de reducir los tipos de interés para proliferar la concesión de los créditos no sólo no es un aliciente para el consumo y la inversión, sino que incentiva los errores del mercado, es decir, está basada simple y llanamente en la filosofía de echar el balón para delante con la esperanza de ver si algún día marcamos gol, sólo que los que tienen que chutar a puerta creen que el balón se coge con la mano.

correcto, que vuelva el Bundesbank rediez

"Puedes acercar al burro a la orilla todo lo que quieras, que si no tiene sed no beberá".

La propensión al endeudamiento de familias y empresas ha caído, y da igual lo que incrementes la oferta, NO hay demanda.

Entonces que hacemos que quien quiera pedir le cueste mucho?no te olvides de LTRO

En respuesta a alberto devesa sobrino

Hacemos que los tipos de interés sean de mercado, determinado por el valor que el inversor de a la situación económica y financiera del prestatario, no a un tipo artificial que mantenga negocios zombis que no crean riqueza

En respuesta a alberto devesa sobrino

Hola Alberto.

Indistintamente de los LTRO al bajar los tipos y establecer penalizaciones por el exceso de reservas se obliga a los bancos a aumentar sus préstamos (más de lo que muchos de ellos quisieran) y con ello se reducen las garantías de devolución, y como bien apuntaba Mario, se mantienen actividades que no son eficientes, un "capitalismo zombie". El problema que tienen los LTRO actualmente es que han perdido gran parte de la efectividad que tenían al comienzo de la crisis para sanear las cajas bancarias y esto es debido a que la banca se financiaba a tipos de interés bajos e invertía en bonos nacionales con intereses más altos, sin embargo, y como resultado del sobreuso de esta política, los intereses de compra sobre las deudas públicas son hoy por hoy prácticamente nulos. Te dejo un artículo de Daniel Lacalle de esta semana en el que hablaba precisamente de esto (

http://blogs.elconfidencial.com/mercados/lleno-de-energia/2016-03-10/zombificando-la-economia-repitiendo-los-errores-de-japon_1166766/).

Un saludo.

Yo creo que los del BCE ya saben de sobras que su QE no logrará revertir la deflación. Probablemente Draghi and company saben de sobras que podrían generar toda la inflación que quisieran inyectando el dinero en la economía real.

Primero nos dicen que somos culpables de todos los males por endeudarnos demasiado y luego, hacen todo lo posible para que nos sigamos endeudando.....Están locos estos romanos!

No hace falta que os diga que algunos creemos que es la propia acción de los Bancos Centrales los que están provocando la deflación.

Ahora solo consiguen hinchar e hinchar el precio de los activos falsos en bolsa y apenas unas pocas gotas de esta liquidez llegan al mundo de los mortales.

¿Porqué tanto insistir en ayudar al sistema financiero cuando éste no ayuda al particular?

Dudo que no sean conscientes de esto, entonces, mi pregunta es… ¿que buscan realmente? ¿cual es el objetivo real del BCE?

La experiencia demuestra: piensa mal y acertarás....¡¡¡¡

Bien ya estamos en cero, que gran incentivo para la economia, jajaja,

Las medidas de Dracula ,porcierto lleva ya unas cuantas, yo no entiendo de economia, pero yo pienso que fabricar dinero aunque sea el BCE, no hay mucha diferencia que un falsificador, cuando se falsifica en realidad nos roban a todos, nuestro dinero vale menos, si el BCE, fabrica dinero para financiarse a si mismo, o hablando en radical para los ricos, eso no genera inflacion todo lo contrario,deflacion,

el efecto es el mismo que un falsificador lo pagamos todos nuestro dinero vale menos y no podemos comprar ,a si se ve en los supermercados compre uno y llevese dos,

Los Ques en realidad es un expolio a nuestros bolsillos, como siempre, jajaja

Pancho Villa quiso fabricar dinero y repartirlo entre los jornaleros le dijeron que eso era muy inflacionista y no podia ser, pero fabricar dinero para los ricos es deflacionista todo lo contrario, jajajaja

Me descojono, jahaja

En respuesta a Pepe Mary Y el chucho de colastani

Me temo que el “ilusionista” Draghi está utilizando la deflación cómo truco para desviar la atención y poder aplicar medidas monetarias extraordinarias.

Cerca de $2.3 billones de vencimientos de deuda de los bancos hasta 2017 cuando en los últimos 2 meses se han tensado los CDS de la banca europea

(ver casos Deutsche Bank, o banca italiana entre otros) "son el verdadero motivo de las medidas anunciadas esta semana por Mario".

En respuesta a Leandro garcia nuñez

El factor psicologico en laconomia es un elemento importante si te dicen que todo va de puta madre y te lo crees vas y te compras un coche pero si no te lo crees no compras nada, jajsja, una vez que Dracula sale a escena laconomia mejora y la bolsa sube aunque sea un placebo, Dracula cuando mordia a sus victimas se corrian de gusto jajaja

Tienen miedo a realizar en serio unas Reformas Revolucionarias para echar a todos los parásitos de los Estados mastodónticos y chupópteros.

!No al Estado Sovietizado!

Abajo los subsidios para los de la kasta de la pasta de los partidos y sindicatos del crimen organizado.