En el entorno actual puede parecer que invertir en el mercado de valores es una buena estrategia para obtener una rentabilidad algo más alta de la que se podría conseguir con un depósito o un bono de renta fija.

Sin duda, quien invierte conociendo en profundidad una compañía y sus fundamentales, tendrá muchas más posibilidades de acabar ganando dinero en el largo plazo que quien no lo hace así. Sin embargo, tan importante como conocer qué comprar, es saber cuándo es el momento adecuado para hacerlo y, desde luego, no atravesamos el mejor periodo para comprar acciones. Esto se pone de manifiesto a la hora de investigar compañías en las que invertir, ya que en el entorno actual, las compañías que no están en una mala posición financiera, están sobrevaloradas.

Vivimos una etapa de extraordinaria importancia en el terreno económico y financiero, que pasará a la historia por las repercusiones que las decisiones de política monetaria de los bancos centrales están teniendo y tendrán sobre el comportamiento de los agentes económicos y sobre los mercados financieros. La distorsión que se ha creado en el funcionamiento de éstos últimos es mayúscula y aunque los inversores son conocedores de lo que está pasando, de hasta qué punto la subida que está experimentando la renta variable es sostenible o no, parece ser que muy pocos están dispuestos a “dejar escapar la oportunidad” que parece ser la renta variable. Claro, “todo el mundo está encantado mientras la música suena”, pero ¿qué pasará cuando la música pare?

En su artículo “How the Fed Fuels the coming inflation”, Allan H. Meltzer, quizás uno de los mayores expertos en política monetaria a nivel mundial y autor de A history of the Federal Reserve, apunta que una de las peores consecuencias de las políticas de tipos ultrabajos de la Fed es que empuja a los ciudadanos a asumir mucho más riesgo del que entraña un depósito, en el cual habrían invertido sin dudarlo en el pasado. Meltzer concluye indicando que “decisiones de este tipo acaban en lágrimas”.

La actuación de los bancos centrales de inundar de liquidez el mercado, puede surtir efecto en un primer momento, pero no es el tratamiento que necesitan los países que pelean por conseguir crecimiento económico.

No nos engañemos: los inversores llevan unos años actuando de manera irracional. Se compran bonos con rentabilidades negativas, se compran acciones de compañías sobrevaloradas, que además no paran de subir… y ya se sabe, cuando las subidas se fundamentan únicamente en las próximas subidas que están por venir, el riesgo de acabar perdiendo es máximo. Lo expuesto anteriormente es aplicable al caso del S&P 500 estadounidense, como demuestran los siguientes gráficos:

1.Capitalización de mercado (EE. UU.)/ PIB (EE.UU.)

Warren Buffett dice de esta ratio que es “probablemente la mejor medida acerca de donde se encuentra la valoración (del mercado) en un momento dado”.

Se puede observar que esta ratio ha superado ampliamente el nivel marcado antes del inicio de la crisis de las hipotecas subprime y se acerca a los máximos marcados en la burbuja punto com.

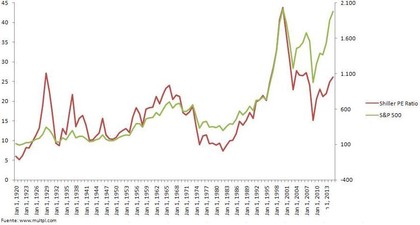

2.Shiller P/E Ratio

Esta ratio fue popularizada por el profesor Robert J. Shiller. Se calcula dividiendo el precio de una acción entre la media de los beneficios por acción de los últimos 10 años, ajustados a la inflación.

Se observa cómo actualmente esta ratio se encuentra en niveles superiores a 25, lo que en comparación con la burbuja punto com y la crisis subprime puede que no sea un nivel muy alto, pero si observamos la serie, se puede comprobar que 25 es un nivel mucho más alto que la media de la misma. El mismo profesor Shiller ya ha advertido de este hecho en su reciente artículo “The mystery of lofty stock market elevations”.

3.“Buying on margin”

En este gráfico se representa en el eje izquierdo la evolución del S&P 500 y en el eje derecho las compras de acciones hechas a crédito, en millones de dólares. Se puede observar claramente que estamos muy por encima del nivel que se marcó en el estallido de la última corrección, en 2008. Esta es una de las consecuencias de mantener los tipos de interés en niveles ultrabajos durante tanto tiempo. De los tres gráficos mostrados este es el más preocupante, sin duda, ya que en el momento en que los deudores no puedan hacer frente a una eventual subida de tipos de interés, comenzarán los problemas.

Sin embargo y a pesar de todo lo anterior, el gran desajuste que existe en el mercado de acciones y en el de renta fija se puede seguir manteniendo durante un periodo de tiempo indeterminado. Así lo apuntó John M. Keynes: “el mercado se puede mantener más tiempo irracional que Vd. solvente”.

Por tanto, no se sabe cuándo se producirá la caída, pero a la luz de lo expuesto anteriormente está claro que se acabará produciendo.