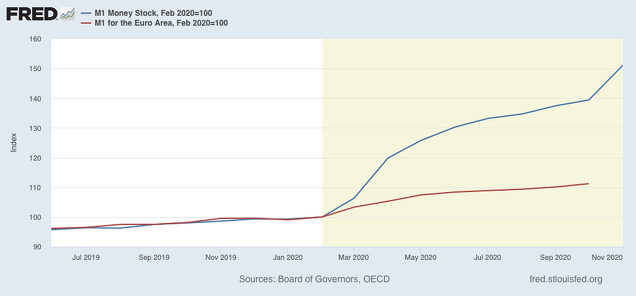

En este gráfico vemos que las dos M1 de cada zona se ha comportado vigorosamente en EEUU y con nada de vigor en el eurozona (la M1 es una medida de la oferta monetaria en circulación*).

El otro día vimos que por primera vez España emitía deuda a diez años a tipos de interés negativo (el inversor ha de pagar para comprar la deuda), lo que la mayoría interpretó como una buena noticia (pues demostraba máxima confianza en la deuda española), erróneamente, en mi opinión, pues como se demuestra en las declaraciones del BCE de poco antes, la economía europea está por los suelos y había que emitir más liquidez para salvar la situación.

Aquí exponemos algunos de los párrafos de la declaración oficial:

Aunque el repunte de la actividad económica en el tercer trimestre fue más fuerte de lo esperado y las perspectivas para la distribución de las vacunas son alentadoras, la pandemia sigue suponiendo serios riesgos para la salud pública y para la economía de la zona del euro y de todo el mundo. El aumento de los casos de COVID-19 y las medidas de contención asociadas están restringiendo significativamente la actividad económica de la zona del euro, que se espera se haya contraído en el cuarto trimestre de 2020. Si bien la actividad en el sector manufacturero sigue manteniéndose bien, los servicios se están viendo gravemente afectados por el incremento de las tasas de contagio y por las nuevas restricciones a las interacciones sociales y a la movilidad. La inflación sigue en niveles muy bajos en el contexto de debilidad de la demanda y de una significativa holgura en los mercados de trabajo y de productos. En conjunto, los datos más recientes y las proyecciones de nuestros expertos sugieren un impacto de la pandemia en la economía más pronunciado a corto plazo y una debilidad de la inflación más prolongada de lo previsto anteriormente.

En vista de las consecuencias económicas de la reactivación de la pandemia, el Consejo de Gobierno ha recalibrado hoy sus instrumentos de política monetaria como sigue:

(...) En segundo lugar, hemos decidido incrementar la dotación del programa de compras de emergencia frente a la pandemia (PEPP) en 500 mm de euros hasta un total de 1.850 mm de euros. También hemos ampliado el horizonte de las compras netas en el marco del PEPP al menos hasta final de marzo de 2022. En todo caso, efectuaremos compras netas hasta que consideremos que la fase de crisis del coronavirus ha terminado.

Efectuaremos compras en el marco del PEPP a fin de mantener unas condiciones de financiación favorables durante este período ampliado. Realizaremos las compras con flexibilidad de acuerdo con las condiciones de mercado y con vistas a evitar un endurecimiento de las condiciones de financiación que impida contrarrestar el impacto a la baja de la pandemia en la senda de inflación proyectada. Por otra parte, la flexibilidad de las compras a lo largo del tiempo, entre distintas clases de activos y entre jurisdicciones seguirá respaldando la transmisión fluida de la política monetaria Si las condiciones de financiación favorables pueden mantenerse con unos flujos de compras de activos que no agoten la dotación del programa durante el horizonte de las compras netas del PEPP, no será necesario utilizarla íntegramente. Asimismo, esta dotación puede recalibrarse si es necesario para mantener unas condiciones de financiación favorables a fin de contribuir a contrarrestar el impacto negativo de la pandemia en la senda de la inflación.

La ampliación de las compras en el marco del PEPP durante un horizonte temporal más largo refleja los efectos prolongados de la pandemia sobre la economía y la inflación y permite una presencia continuada en el mercado y un respaldo más duradero del estímulo monetario... (fuente, BdE).

Estas palabras dejan claro como el agua que la caída de los tipos de interés raramente son una buena noticia, porque su mensaje, en la tesitura actual, es simple: la demanda global se está contrayendo, los precios están cayendo, y hay riesgo de profundizar en la deflación.

Sin embargo muchos medios cantaron el aleluya que les exigía el gobierno, que para eso están. Si a alguien le queda alguna deuda, que mire a la revisión de las previsiones del mismo BCE, o las del BdE para España.

En todo caso, la M1 ha aumentado desde que empezó la crisis un 50% en EEUU, y apenas un 10% en en Euro. Signo de que el crédito bancario no se ha puesto en marcha, en cambio allá sí. Y ahora gran pregunta, que es el título del artículo: ¿por qué operaciones similares con las mismas intenciones allí sí y aquí no?

Porque EEUU es una AMO (Área Monetaria Óptima) y Europa no lo lo es. Así de sencillo, se pongan como se pongan unos cabezas cuadradas que hacen puzzles a martillazos, y hacen cuadrar las cosas tipo chapucería.

Allí los mercados son homogéneos de norte a sur y de oeste a este - sobre todo los mercados que importan, capital y trabajo - sin fronteras. Aquí tenemos una política económica para cada país, de su padre y de su madre, y es imposible que el mercado monetario que intenta alcanzar el BCE con su política sea homogéneo. Aquí comenzaron la casa por el tejado, y no hay voluntad política para arreglar lo que hay debajo. Y es que no es fácil, sino peliagudo. No se rompan la cabeza.

* M1 incluye fondos que son fácilmente accesibles para gastar. M1 consiste en: (1) moneda fuera del Tesoro de los Estados Unidos, los bancos de la Reserva Federal y las bóvedas de las instituciones depositarias; (2) cheques de viajero de emisores no bancarios; (3) depósitos a la vista; y (4) otros depósitos a la vista (OCD, por sus siglas en inglés), que consisten principalmente en cuentas de orden de retiro negociable (NOW) en instituciones depositarias y cuentas de giro de acciones de cooperativas de crédito. El M1 desestacionalizado se calcula sumando moneda, cheques de viajero, depósitos a la vista y OCD, cada uno ajustado estacionalmente por separado.

¿Porque Ray Dalio está comprando activos de monedas no USD?

Dice que la la circulación de moneda USD ha crecido en 2020 muy pero que muy por encima de la inflación y esto es muy mal síntoma y que se prevé una inflación monetaria.

¿Cual es tu opinión? Gracias.

En respuesta a Ángel Vilches

En macroeconomía Ray Dalio no me ofrece ninguna confianza

En respuesta a Ángel Vilches

Obviamente, porque cuando tienen que pagar más de 20.000 Dólares para obtener un solo BITCOIN, queda claro que el Dólar, ya no es lo que fué en el pasado.

Y en Enero de 2021, va a poner Zuckerberg en circulación, la moneda DIEM.

Ray Dalio, supuestamente, ha afirmado que el bitcoin podría funcionar como 'refugio', algo semejante a lo que ha ocurrido de forma recurrente con el oro. Lo que yo opino es que es probable que él esté o haya estado largo en bitcoin aprovechando el rally que ha tenido desde final de este verano hasta hace tres semanas (desde el 14 de septiembre hasta el 24 de noviembre aproximadamente).