Una empresa puede valorarse de múltiples formas.

- Con métodos estáticos.Aquí podríamos subdividir entres los que usan el balance (método Graham o valor de reposición) y los que usan la cuenta de resultados, que multiplican un beneficio neto por un PER o un ebit por un EV/EBIT

- Con métodos dinámicos,en los que se tiene en cuenta la evolución de los flujos futuros. Aquí tenemos los descuentos de flujo de caja.

Pues bien, hoy vamos a explicar uno de los métodos estáticos, el que usamos el balance para encontrar el valor. Para ser más precisos el valor de reposición.

VALOR: ANTOFAGASTA

Precio: 4,83 GBP (29 abril 2016) // PER ajustado (2016e): 51,4x

Capitalización: 4.764 millones GBP // Deuda Neta ajustada: 1.106 millones GBP

En la carta anual de 2012 a los accionistas de Berkshire Hathaway, Warren Buffett recomendaba la lectura del libro de Willian N. Thorndike: “The Outsiders: Eight Unconventional CEOs and Their Radically Rational Blueprint for Success” (Fuera de lo común: ocho CEO no convencionales y su modelo radicalmente racional para el éxito). En él, se explica la evolución de ocho empresarios con rentabilidades excepcionales y su brillante capacidad de localizar capital en aquellos negocios más rentables.

Antofagasta podría fácilmente aparecer en este selecto listado de no ser que está en un sector muy cíclico, el del cobre, que depende de un factor exógeno muy volátil: su precio. Decimos esto porque a pesar de ser una empresa cíclica en los últimos 30 años ha logrado beneficios netos positivos (ajustados de extraordinarios). Récord accesible a unos pocos gestores. Casualidad o no, desde 1979 la empresa Luksic tomó el control de la empresa y hoy día ya posee el 65%.

La empresa inició su singladura en 1888 con el transporte ferroviario entre la ciudad de Antofagasta (norte de Chile) y la Paz (Bolivia). En 1979, la familia Luksic adquiere el control e incorpora su experiencia en el sector del cobre hasta convertir el grupo en lo que es hoy día: la quinta minera de cobre del mundo, donde el 96% de las ventas provienen de la extracción de cobre y el 4% del transporte.

¿Y por qué pensamos que debería estar en el libro?

Disciplina en sus inversiones.

Compra barato. En enero de 2015, con la tormenta de las materias primas tomando fuerza, Antofagasta tenía una posición de caja neta, que se incrementó con la venta de su división de agua. Con todo ello permitió comprar el 50% de la mina Zaldivar a Barrick Gold por 1.000 millones de dólares. Este es un claro ejemplo de cuando decimos que nos gustan empresas con poca deuda, porque cuando aparecen buenas oportunidades puede aprovecharse.

Inversiones a través del ciclo.

El historial de los gestores es reducir deuda cuando el precio del cobre es alto y comprar minas o invertir en mejoras cuando el precio es bajo. Esto le permite llegar en la parte baja del ciclo con posiciones financieras muy tranquilas.

Alta calidad de sus activos.

La empresa tiene uno de los mayores depósitos del mundo, los llamados. Con las reservas y recursos conocidos tiene para más de 25 años de producción.

Control de costes.

Los gestores han optimizado los costes hasta situar las minas en el primer cuartil de costes más bajos. Por esta razón han generado caja estos últimos años con independencia del precio.

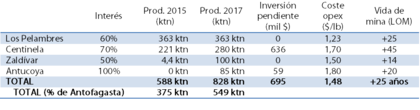

Todo ello nos da como resultado un incremento de producción desde las 588.000 toneladas de cobre en 2015 a las 828.000 toneladas en 2017. Pero tengamos en cuenta que no tiene el 100% de todas las minas, sino un porcentaje, con lo que la producción propia es 375.000 toneladas en 2015 y 549.000 toneladas en 2017.

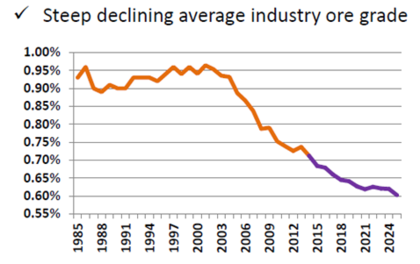

A las características de los gestores, los activos y la empresa, hemos de añadir las del producto. El cobre no se encuentra en bloques puros sino en pequeños trozos dentro de una montaña. Si permiten el paralelismo sería como los peces (cobre) en un lago (tierra que rodea el cobre). Si para vender los peces (cobre) debo vaciar todo el lago (tierra), el coste de obtener una unidad de pez será mayor cuanto menos peces haya en un lago. A esta relación entre cantidad de peces (cobre) por lago (tonelada de tierra) se le llama ley. Como se observa en este gráfico, la ley ha ido disminuyendo. Como consecuencia, los costes de extraer una unidad de cobre han aumentado.

Otra característica del cobre es que no es igual que le petróleo, aunque la evolución del precio haya seguido la misma estela del precio del crudo. Por un lado, en el cobre no ha habido una revolución tecnológica que permita añadir capacidad a precios competitivos. Y por otro, tampoco hay productos sustitutivos a precios competitivos. Los únicos son el aluminio (que se quema a alto voltaje) y la plata (100 veces más caro).

Si ahora quisiéramos replicar exactamente Antofagasta deberíamos invertir en prospección para encontrar cobre, obtener los permisos, realizar las inversiones necesarias para poder extraer y después de 5-10 años poder extraer la primera tonelada de cobre. O bien, podríamos comprar minas hoy, pero ¿a qué precio? Pues si miramos distintas operaciones realizadas entre septiembre de 2015 y hoy día (período con precios del cobre deprimidos) el rango pagado se sitúa entre 18.000 y 20.000 dólares por tonelada instalada. Entonces, el valor de replicar la empresa es simple: toneladas instaladas multiplicadas por valor pagado. El cálculo para Antofagasta sería 549.000 toneladas por 18.000 - 20.000 dólares / tonelada, cuyo resultado es: 9.882 - 10.980 millones de dólares. A esto hay que añadir el valor de la unidad de trenes, el valor de los recursos sin explotar y deducir la inversión necesaria para alcanzar la producción en 2017, en conjunto unos 900 millones de dólares más. Como resultado nos da que replicar hoy la empresa vale entre un 58% y un 75% más que lo que vale hoy en bolsa.

"Es importante aprender que existe una empresa detrás de cada acción, y sólo hay una razón real por la cual las acciones suben. Las compañías pasan de una mala performance a una buena, o las pequeñas crecen para convertirse en grandes". Peter Lynch.

Nota: este informe no es una recomendación de compra o de venta. De forma directa o indirecta tengo posición en los activos aquí mencionados. Los comentarios aquí escritos son a título personal.