¿Por qué compramos SBM Offshore para nuestro fondo Solventis EOS European Equity?

Para verlo en formato pdf, ir AQUI

Valor en Cartera: SBM Offshore.

Precio: 15,03 EUR (31 enero 2018) Precio adq. : 14,96 EUR

Capitalización: 3.036 mill. EUR - Deuda Neta ajustada: 5.470 mill. EUR

PER ajustado: 8,5x

Invertir en una empresa que compra un barco de más de 300 metros de eslora por 100 millones de dólares para luego desmontarlo por completo puede ser una locura. Invertir en una empresa que se dedica a la extracción de petróleo en aguas profundas puede ser una temeridad. Invertir en una empresa de barcos con la bajada de los fletes puede ser una imprudencia. Invertir en una empresa cuyos clientes han bajado casi un 50% su gasto en capital puede ser un sinsentido.

Pues justamente esto es lo que hace la holandesa SBM Offshore. La empresa es líder en construcción de barcos para la extracción de crudo en aguas profundas, los llamados FPSO (Floating, Production, Storage and Offloading), barcos que extraen, almacenan y descargan petróleo en alta mar. A esta unidad de negocio la llaman Turnkey. Además, una vez fabricados suele fletarlos y operarlos en nombre de terceros, unidad cuyo nombre es Lease & Operate.

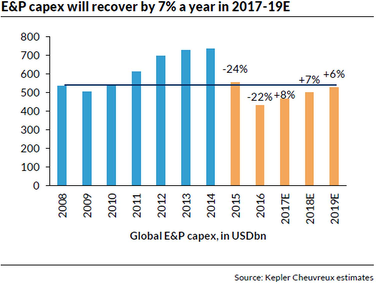

Bien es cierto que el sector se transformó justo después de la crisis financiera y la fuerte bajada del precio del crudo en 2014. Esto provocó una parada en inversión en capital (capex) notable en los años posteriores, 2015 y 2016. Esto dio en la “línea de flotación” de los pozos situados en mar abierto, los llamados offshore, en concreto los de aguas profundas, ya que eran los que tenían costes más altos. Pero el fuerte ajuste del sector ha permitido que los costes de estos yacimientos bajaran hasta el 40% en algunos casos y ya empezaran a ser económicamente viables.

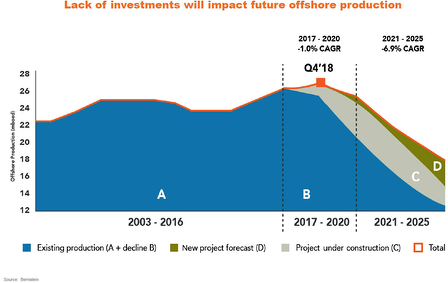

Si a esta bajada de inversión le añadimos que la producción en mar abierto (offshore) disminuirá notablemente debido a que los pozos se agotan, el resultado es que se necesitará inversión adicional para poder abastecer a la demanda de crudo.

Si a esta bajada de inversión le añadimos que la producción en mar abierto (offshore) disminuirá notablemente debido a que los pozos se agotan, el resultado es que se necesitará inversión adicional para poder abastecer a la demanda de crudo.

Pero centrándonos en el segmento de SBM Offshore, vemos que la bajada de capex también le afectó, dando como resultado una bajada en la construcción de barcos, llegando a su nivel más bajo en 2016.

Pero centrándonos en el segmento de SBM Offshore, vemos que la bajada de capex también le afectó, dando como resultado una bajada en la construcción de barcos, llegando a su nivel más bajo en 2016.

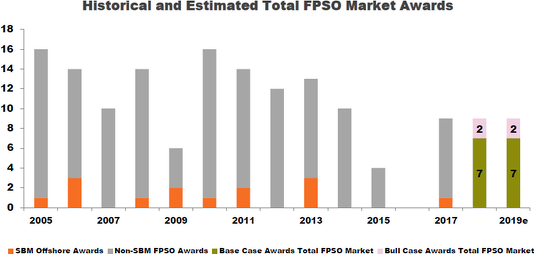

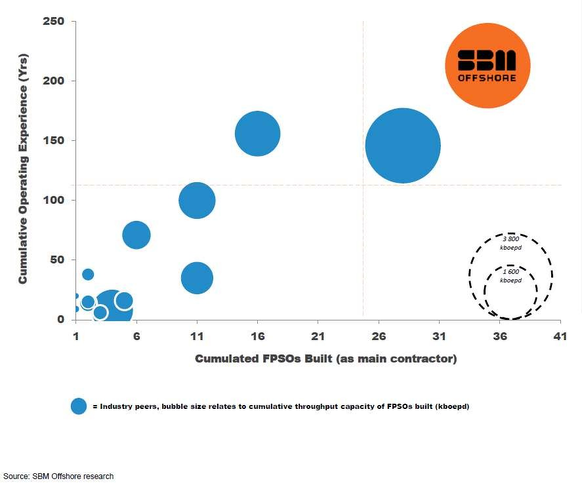

No obstante, y visto lo anterior, las inversiones vuelven a su cauce y con ellas la petición de barcos. Aquí hay que remarcar que la experiencia es muy importante en la construcción de FPSO. El motivo no es otro que un pequeño retraso de 11 meses en la entrega puede provocar una pérdida al cliente por valor de 600 millones de dólares. En este punto, SBM Offshore tiene el privilegio de haber entregado 10 de los 16 últimos barcos en plazo. Por todo ello, la empresa goza de una ventaja competitiva clara, ya que mejores resultados atraen a mayores pedidos, y mayores pedidos a mejores resultados, gracias a esa experiencia la fabricación y el plazo se perfeccionan, tal y como se aprecia en el siguiente gráfico.

No obstante, y visto lo anterior, las inversiones vuelven a su cauce y con ellas la petición de barcos. Aquí hay que remarcar que la experiencia es muy importante en la construcción de FPSO. El motivo no es otro que un pequeño retraso de 11 meses en la entrega puede provocar una pérdida al cliente por valor de 600 millones de dólares. En este punto, SBM Offshore tiene el privilegio de haber entregado 10 de los 16 últimos barcos en plazo. Por todo ello, la empresa goza de una ventaja competitiva clara, ya que mejores resultados atraen a mayores pedidos, y mayores pedidos a mejores resultados, gracias a esa experiencia la fabricación y el plazo se perfeccionan, tal y como se aprecia en el siguiente gráfico.

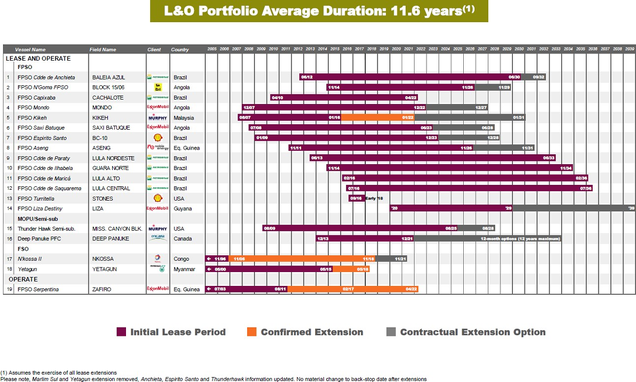

A parte de la construcción de barcos FPSO, SBM Offshore los alquila y los opera en nombre de terceros. La operativa es simple, un cliente, como puede ser ExxonMobil, Eni o Shell le piden la construcción de un barco para operarlo durante 10 años o más en un pozo concreto de África por ejemplo. Para ello SBM estructura la operación como un Project Finance, con lo que se asegura la financiación de la construcción y los ingresos para los próximos 10 o 20 años, con lo que los ingresos son independientes de la evolución de los fletes. ¿Y qué ocurre si el barco se hunde? Pues que la deuda también lo hace con él. Por tanto, se puede observar que esta parte del negocio, Lease & Operate, goza de una clara visibilidad, estabilidad y es prácticamente independiente del precio del petróleo. Para saber cuán fuerte es esta parte en el negocio, tan solo hay que ver los pedidos firmados (sin incluir los que podría ganar) que tiene la empresa, que representan más de 11 años de ventas. En el gráfico siguiente puede observarse la flota de la empresa y los años vigentes de contrato.

A parte de la construcción de barcos FPSO, SBM Offshore los alquila y los opera en nombre de terceros. La operativa es simple, un cliente, como puede ser ExxonMobil, Eni o Shell le piden la construcción de un barco para operarlo durante 10 años o más en un pozo concreto de África por ejemplo. Para ello SBM estructura la operación como un Project Finance, con lo que se asegura la financiación de la construcción y los ingresos para los próximos 10 o 20 años, con lo que los ingresos son independientes de la evolución de los fletes. ¿Y qué ocurre si el barco se hunde? Pues que la deuda también lo hace con él. Por tanto, se puede observar que esta parte del negocio, Lease & Operate, goza de una clara visibilidad, estabilidad y es prácticamente independiente del precio del petróleo. Para saber cuán fuerte es esta parte en el negocio, tan solo hay que ver los pedidos firmados (sin incluir los que podría ganar) que tiene la empresa, que representan más de 11 años de ventas. En el gráfico siguiente puede observarse la flota de la empresa y los años vigentes de contrato.

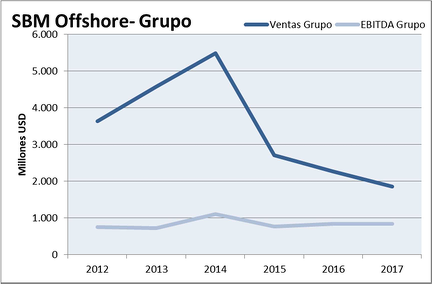

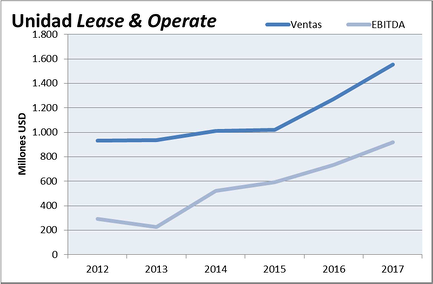

Entrando en valoración, observamos dos negocios relacionados entre sí pero muy distintos. El más estable y visible, el de Lease & Operate, que es la unidad de negocio que opera barcos, y el Turnkey, que se dedica a la construcción de barcos. En los siguientes gráficos puede observarse que la volatilidad de ventas y resultados se basa principalmente en la pata constructora.

Entrando en valoración, observamos dos negocios relacionados entre sí pero muy distintos. El más estable y visible, el de Lease & Operate, que es la unidad de negocio que opera barcos, y el Turnkey, que se dedica a la construcción de barcos. En los siguientes gráficos puede observarse que la volatilidad de ventas y resultados se basa principalmente en la pata constructora.

La empresa vale hoy unos 3.000 millones de euros y tiene unos 5.500 millones de euros en deuda, aunque buena parte es sin recurso (la tiene el Project Finance del barco). El EBITDA de la operadora de barcos Lease & Operate, fue de 920 millones de dólares en 2017. Suponiendo que se mantiene constante en los próximos años (sin incorporar al FPSO Liza a partir de 2020), el valor de esta unidad podría ser de 10x EBITDA, que equivale a 9.200 millones de dólares. Luego nos queda la parte constructora de barcos, cuya capacidad es de 3/4 FPSO al año, que entró en terreno negativo en 2017 por culpa de la falta de pedidos. A pesar de ello, con 2 barcos de media al año puede alcanzar los 250 millones de dólares de EBITDA, promedio de estos últimos 5 años. Sin tener en cuenta que también puede fabricar barcos iguales pero para gas o molinos de vientos en mar abierto, entre otros productos relacionados con alta mar. Dada su ciclicidad, le otorgamos a este segmento una valoración de 7x EBITDA (1.750 millones de dólares). A todo esto hemos de añadir el valor de algunas participadas (Joint Venture) que suman unos 600 millones más. En total, 11.750 millones de dólares o 9.790 millones de euros. Si le restamos la deuda, 5.500 nos da un valor del capital de 4.290 millones de euros, que comparado con la cotización nos da un margen de seguridad del 41%.

Aunque haya momentos en los que invertir en una empresa pueda parecer una locura, una sinrazón, una imprudencia o una temeridad, el estudio te lleva a invertir con prudencia, cordura y sensatez.

“No dejes que los árboles te impidan ver el bosque”. Anónimo.

Nota: este informe no es una recomendación de compra o de venta. De forma directa o indirecta los gestores tienen posición en los activos aquí mencionados. Los comentarios aquí escritos son a título personal de los gestores.