A través de escándalos como el de Abengoa, Gowex o la incógnita de la auditoria de Carbures, la manipulación contable y las estafas parecen estar a la orden del día.

Aunque nos parezca más habitual de lo que realmente es, de estafas siempre hay.

Las encontramos en pequeños negocios que se anuncian en las páginas de la prensa comarcal y también en los fraudes a gran escala, que cotizan en bolsa.

Las estafas de toda la vida, como el "timo de la estampita", no van más allá del hurto. En cambio, un gran engaño ejecutado por personas aparentemente respetables, con estudios y sus títulos honoríficos, son más difíciles de explicar.

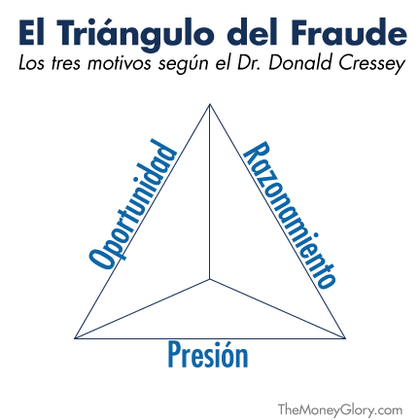

Además de estudiar el crimen organizado de los Estados Unidos, Donald R. Cressey se hizo famoso por su conocido "Triángulo del Fraude". Esta sencilla fórmula razona, a través de tres componentes, los motivos de fondo que conducen a la gente normal a comportarse como unos criminales.

Esta es la descripción de los tres componentes:

PRESIÓN

Pagar las facturas mensualmente, dar una imagen de normalidad para acceder a un crédito bancario o cumplir un objetivo de resultados, son algunos del conjunto de deberes que deben cumplir los directivos de las compañías.

Su responsabilidad es ejecutar estas obligaciones a través de los medios convencionales, pero hay circunstancias que les conducen a resolverlos a través de procedimientos ilegales.

Eso no justifica su actuación, ya que cualquier empleado con un bonus por resultados estaría tentado a inventarse clientes y ventas. Pero cuando esta opción se convierte en una obligación, la historia de un ejecutivo sometido a la alta presión de la opinión pública y a la de sus inversores explica alguna de sus acciones.

OPORTUNIDAD

Sin fisuras en un sistema, no hay oportunidad para defraudar.

Reguladores débiles y politizados o normas contables que dejan un gran margen a la subjetividad son algunos de los "errores" del sistema, que han aprovechado sucesivamente la dirección de varias empresas para magnificar sus beneficios anuales.

A "Financial Shenanigans" los autores Howard M. Schilit y Jeremy Perler nos cuentan cuales son la normas contables - la brecha técnica del sistema - que usaron empresas como WorldCom, Tyco o Enron para estafar las personas que les hacían confianza.

Otras figuras, como el famoso Bernard Madoff usaron su posición de poder para construir su estafa piramidal y engañar una larga lista de clientes adinerados.

El beneficio, en todas estas situaciones, es siempre superior al riesgo inherente al de cometer un fraude.

RAZONAMIENTO

"Es lo que me pertenece", "quería estar a la altura de las circunstancias", o "soy una víctima del sistema".

Lo oímos de la boca de José María Ruiz-Mateos cuando defendió públicamente por televisión su último caso Rumasa. Los directivos de las cajas legitimaron su sistema privilegiado de pensiones a través de los mismos argumentos.

El defraudador usa una justificación/razonamiento para explicar como lo que ha hecho no está mal, sino que él mismo es víctima de las circunstancias; lo ha hecho porque era necesario o solo cogió lo que era suyo, si se le acudió poner la mano en la caja.

TRES CONDICIONES DIFÍCILES DE ANALIZAR

Estos tres componentes, que interaccionan entre ellos y uno no puede funcionar sin el otro, sirven para explicar la historia de una estafa. Pero difícilmente sirven para analizar una situación a priori, como cuando se hace con el análisis forense de la contabilidad.

A parte de las Oportunidades, la Presión y el Razonamiento son elementos subjetivos, que las cifras no nos pueden contar, ni podemos adivinar a través de los hechos. Por desgracia, el Triángulo del Fraude del Dr. Cressey, sirve para sacar conclusiones una vez se ha destapado el delito, pero no como pautas para descubrirlos.