(Y ahora tratan de que sean el de los fondos

de rentabilidad objetivo)

1.- Introducción

Una de

las cosas que más sorprende del mercado español de gestión de activos es la

descomunal proporción de fondos garantizados y de su segunda generación

denominados fondos de rentabilidad objetivo, cosa que no sucede en ningún país

de nuestro entorno.

Dos

datos, más de un tercio de la inversión en fondos en España está en fondos

garantizados y en el año pasado más del 40% de las nuevas aportaciones fueron a

fondos con objetivo de rentabilidad. En fondos de pensiones la foto es similar,

con alrededor de un 35% de los planes y de los activos gestionados en productos

garantizados (532 de 1483, según datos de Morningstar Direct).

En este

post queremos, de una manera lo más didáctica y sencilla posible, explicar cómo

se construyen y porque creemos que no son adecuados para el ahorro inversión y

sí para los bancos.

2.- ¿Qué es un fondo garantizado

y que es un fondo con objetivo de rentabilidad?

Un

fondo garantizado es aquel que garantiza la inversión inicial aportada por el

participe más:

- Una revalorización fija, lo que se denomina garantizado de rendimiento

fijo.

- Una revalorización variable (referenciado a evolución de determinados

índices o cestas o valores), lo que se

denomina garantizados de rendimiento variable.

- La garantía viene dada por un aval externo (normalmente de la propia

entidad bancaria dueña de la gestora).

Los

fondos con objetivo de rentabilidad son (simplificando y con honrosas excepciones) exactamente igual

que los garantizados clásicos, con la única diferencia de que no tienen la

garantía formal de un aval externo, y se venden ahora en vez de los

garantizados clásicos por que la evolución de los tipos de interés y de las

volatilidades impiden que se pueda asumir ese coste del aval externo ya que cuanto más bajos son los tipos de

interés, menor es el importe disponible para comprar opciones y cuanto mayor es

la volatilidad , menor es el importe disponible para comprar dichas opciones.

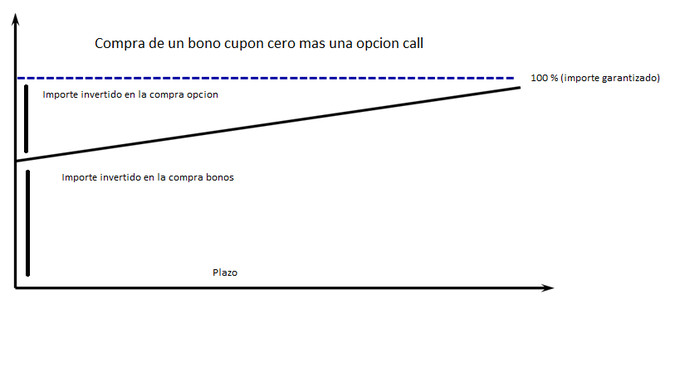

3.- ¿Cómo se construyen este

tipo de fondos?

Con la

compra del bono cupón cero se asegura que se conseguirá la inversión inicial de

los partícipes y la compra de la opción se destina a cubrirse para determinadas

contingencias que puedan ir surgiendo y/o para conseguir esa revaloración extra

por encima del mínimo garantizado o “objetivado”.

4.- ¿Por qué son adecuados para

los bancos (dueños de las gestoras) y no para los partícipes?

- Los

Bancos han ganado mucho dinero con estos productos por algunos de estos factores:

- El banco vende el derivado al fondo

y se mete el spread entre el coste y su venta. Inicialmente con los tipos altos

llegó a ser hasta un 4%. En la actualidad estará en el entorno del 0,5% que se

lleva la tesorería (del banco dueño de la gestora) por estructurar un producto

que no necesita ser estructurado.

- Las comisiones de ¿gestión? No requieren de ningún tipo de

gestión excepcional, cobrando por gestionar lo que no se gestiona (en realidad

se cobra por la distribución), así se han conseguidos jugosas comisiones para

las redes (la media de las comisiones de los

garantizados está en línea con la media del resto de los fondos que sí

se gestionan (1,10%)).

- Las comisiones de ¿depositaria?, en línea

con el resto de productos, cuando aquí el trabajo para el depositario (el

propio banco dueño de la gestora) es inferior al de un fondo “normal”.

- En algunos casos para estructurar el

producto se utiliza papel del propio banco (dueño de la gestora).

- Comodísimos

para la red

- Como el periodo de comercialización es

limitado se vende en ese periodo y luego se olvida uno de dar más explicaciones

al participe hasta que llega la renovación del mismo, con lo que se consigue que el cliente se tenga que quedar hasta el

vencimiento para conseguir la rentabilidad garantizada y/o objetivo.

- Paradigma

del efecto pernicioso del producto en campaña, como el periodo de venta es por

un plazo -determinado y hay que renovar el importe que vence y/o hay que sacar

un fondo nuevo, hay que vender en toda la red, la parte alícuota del producto

con independencia de que sea o no adecuado para los clientes de cada una de las

sucursales.

-¿Por

qué no son adecuados para la mayoría de los participes?

- Es de lógica pensar que existan muchas

dudas de que el inversor medio en estos productos, entienda cuáles son los

riesgos de estos productos y el potencial de rentabilidad real de los mismos.

En cuanto a la rentabilidad, en muchas ocasiones se construyen en base a cestas

de activos, sobre las cuáles el inversor no tiene forma de saber si son

posiciones acertadas o no. Y lo que es más grave, esos activos subyacentes no

suelen ser seleccionados en base a criterios fundamentales de inversión (comprar

activos infravalorados) sino que obedece a otros motivos que no necesariamente

van en favor del inversor sino en favor del “fabricante”

- Si el inversor medio fuese consciente de lo

que paga anualmente en su fondo garantizado (incluyendo todos los costes),

optaría en la mayoría de los casos por otro producto. Las diferentes capas de

comisiones y costes hacen que el inversor medio no sea realmente consciente de cuántos euros paga por la inversión en este

producto.

- La garantía (u objetivo) solo es efectiva si se mantiene

a vencimiento, luego es un producto poco líquido; el inversor puede incurrir en

pérdidas si tiene que rescatar de forma anticipada (excepto en las ventanas de

liquidez) Digamos que el inversor está en cierto modo cautivo dentro de estos

productos.

- A la hora de comercializar estos productos,

los bancos (dueños de las gestoras) juegan con el efecto psicológico de la

aversión a las pérdidas de los inversores, pero el coste de oportunidad de

invertir en estos productos a largo plazo es elevado.

- En planes de pensiones aún es más grave;

incluso para inversores conservadores no tiene sentido invertir en un fondo

garantizado que vence en pocos años, cuándo el horizonte de rentabilidad es a

largo o muy largo plazo. Quizás en algunos casos aislados tenga sentido, pero

que el 35% de los activos en Planes de Pensiones individuales esté invertido en

productos garantizados carece de lógica financiera.

- Los inversores han de saber que están

sacrificando rentabilidad, lo que penalizará seriamente su nivel de vida tras

la jubilación. Además, los costes para el inversor en planes de pensiones

garantizados se disparan; según datos de Morningstar la comisión de gestión

media de los planes de pensiones garantizados españoles es de 1.39%, a lo que

hay que sumarle el resto de comisiones. Esto quiere decir que una buena parte

de la rentabilidad que se genere se quedará por el camino.

5.- Conclusiones

Hay gente bienintencionada que opina que para

un perfil conservador si son adecuados, yo opino que en algunos casos puedo

estar de acuerdo, pero limitando las comisiones de gestión y depositaria a algo

razonable para el trabajo que dan, y desde luego no para haberlos vendido

masivamente y con el aplauso alborozado de la propia patronal; en mi opinión

para perfiles de este estilo y para conseguir iguales o mejores rendimientos en

los plazos que se marcan estos fondos y

sin los peajes de estos productos, hay otra serie de fondos que son más

adecuados como los de renta fija a corto plazo, perfilados, alternativos,

retorno absoluto, una cesta diversificada, mixtos, pero claro no se gana tanto

y no son tan cómodos de gestionar (no conozco a ningún gestor de fondos al que le guste no gestionar) ni de vender, ni

de explicar, ni de mantener.