Hoy es 15 de marzo y estamos a pocas sesiones de cerrar el primer trimestre de un ejercicio que se recordará como el peor arranque de los mercados de renta variable de la historia. A día de hoy, incluyendo las correcciones de la apertura de esta mañana, tenemos a las bolsas europeas corrigiendo en torno al 5%. El Cac francés corrige un 3.35%, un 4.9% el Ibex, un 6% el Eurostoxx y un 7.5% el DAX alemán. Sólo el Mib 30 italiano corrige más de un 10%. En Estados Unidos tanto el S&P500 cómo el Dow Jones Industrial corrigen sólo un 1%, mientras que índices Dow Jones Transportes ya cotizan en positivo. En cuanto a emergentes, tenemos al Bovespa brasileño subiendo un 12% y al índice global Msci emerging markets también en positivo en el año (+1.17%).

En definitiva, tras el rebote desde mediados de febrero, lo que parecía que iba a ser un año catastrófico, está resultando en un primer trimestre con correcciones acordes a una ralentización económica y no a una recesión global. Esta semana volvemos a estar pendientes de las reuniones de los bancos centrales. Esta madrugada ha sido el turno del Banco de Japón, mañana es la FED y pasado el Banco de Inglaterra. No se espera ninguna medida en las tres reuniones de esta semana pero sí que estaremos muy pendientes a las expectativas de crecimiento e inflación para este ejercicio y el siguiente. El Banco de Japón reconoce que su economía sigue en un entorno de crecimiento moderado y se guarda medidas por si en próximas reuniones necesitaran tomar medidas adicionales (Hoy los tipos están en -0.1% y el BoJ está ampliando la base monetaria 80 billones de Yenes mensuales).

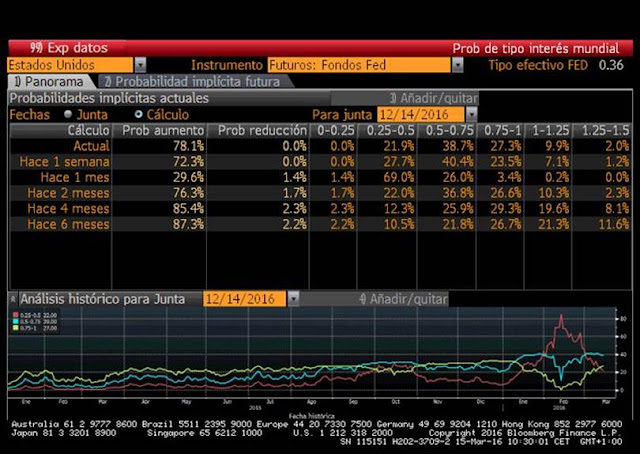

Algo similar ocurrirá con la FED mañana. La economía de Estados Unidos está fuerte y no puede lanzar un mensaje que ponga en duda la recuperación económica. Poco a poco Yellen nos va a ir preparando el cuerpo para una o dos subidas de tipos en lo que resta de ejercicio. Es algo positivo. En el siguiente gráfico vemos cómo justo el día que las bolsas hicieron mínimos, el mercado daba más de un 80 de probabilidad (Linea marrón) de que no hubiese subidas de tipos en todo el año. Sin embargo, el rebote del petróleo y mejora de expectativas de inflación ha posibilitado que hoy sea más probable una (39%) o dos subidas de tipos (27%) en lo que queda de año.

Así pues, lo más importante para los inversores, tras las reuniones de los bancos centrales, es que estamos en lo cierto y los mercados en el arranque de año estaban descontando escenarios más catastrofistas de lo que los datos macro y resultados empresariales descontaban. La foto de hoy de los índices de renta variable quizás empiece a tener más correlación con la evolución de la economía. El petróleo ha subido casi un 50% desde los mínimos de febrero. Desde 26 dólares ha rebotado hasta niveles de 39 de la semana pasada. Al acercarse a 40 dólares el barril, mucha de las empresas que habían reducido la producción de petróleo empezarán a aumentarla de nuevo, por lo que volverá a aumentar el exceso de oferta. Lo más lógico es que el precio del petróleo se estabilice en las próximas semanas entre 33 y 40 dólares el barril, hasta que se equilibre la oferta y demanda.

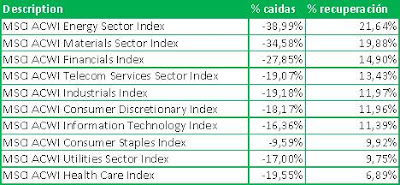

En la situación del petróleo se encuentran la mayoría de índices. Tras el fuerte rebote, tenemos la sensación de que se necesitan unas semanas de “tranquilidad” y que los mercados consoliden los niveles actuales. Hasta ahora los sectores que más han rebotado han sido los que más habían corregido. En la siguiente tabla se aprecia que los tres sectores que más han subido han sido precisamente los que habían corregido más de un 25% desde los máximos del año pasado.

Por tanto, podemos pensar que las compras que han ocasionado el rebote han tenido un componente meramente especulativo, además de por el cierre de cortos (compras de los inversores que apostaban a la corrección de bancos, materias primas y energía). Ahora, se necesita un periodo en el que habrá rotación de sectores, en el que los inversores deberían hacer caja en los valores que más han subido y fijarse en los valores con mejores fundamentales y mejores perspectivas de largo plazo. En esta rotación, los índices de renta variable deberían entrar en un movimiento lateral.

Analizo la situación técnica de los principales índices bursátiles. Comenzando con el más amplio MSCI World, vemos que tras las fuertes subidas desde el 2009, el escenario a medio plazo más probable será mantenernos en el lateral entre 1.550 y 1.750 puntos que marza la zona de máximos y mínimos del 2014. El año pasado vimos un exceso de optimismo superando la zona de 1.750 en falso y en este arranque de año hemos vivido un exceso de pesimismo al perder la zona de 1.550 también en falso. Justo ahora nos enfrentamos a la línea que une los máximos desde el año pasado en el que puede ser un canal bajista. A priori entiendo que la zona de 1.650 (media de 200 sesiones) es una resistencia para este índice y por abajo tenemos el 1.550 como soporte. Deberíamos movernos las próximas semanas entre ambos niveles a la espera de futuros datos macro. Si repunten las expectativas de inflación y empezamos a visualizar que la economía global crecerá más cerca del 3% que del 1,5%, será más probable que el MSCI world se dirija de nuevo a la zona de 1.750 que perder el soporte de 1.550.

Evolución del S&P500. En febrero hemos rebotado justo en la base del canal alcista iniciado en 2009. Ahora nos hemos frenado justo en la media de 200 sesiones. Seguimos pensando que el escenario más probable para el S&P500 es un lateral entre 1.800 y 2.100 puntos. A corto plazo el rango lateral más probable para el S&P500 lo estimamos entre 1.930 y 2.025 puntos.

Y en Europa, el más amplio índice Eurostoxx 600 presenta un claro canal alcista iniciado en 2009 con rebote el mes pasado justo en los mínimos de 2014. La zona de 350 puntos fue clara zona de resistencia en 2014 y cerca tenemos las medias de 200 y 500 sesiones así como la línea que une los máximos desde el año pasado. La base del canal principal pasa por 325 puntos, por lo que el rango más probable para este índice lo situamos entre 325 y 360 puntos.

Estamos pues ante un escenario ideal para adaptar las carteras. Hemos insistido mucho en las caídas de agosto y en las de este arranque de año que en los momentos de pánico no se debían tomar decisiones de reducir riesgo. El mercado siempre suele dar oportunidad y rebotes, y es mejor deshacer riesgos cuando la volatilidad se reduce. Aquel ahorrador que se haya dado cuenta que la volatilidad de su inversión no le permite conciliar el sueño, debería aprovechar el rebote del mercado para ahora sí, reducir el riesgo de su cartera. No hace falta irse al 100% de liquidez. En la tabla hemos visto que no toda la renta variable se mueve al mismo ritmo. Así que si tenía una cartera cargada de valores de los sectores más castigados, ahora debería rotar a los sectores “más tranquilos” aprovechando la recuperación de los primeros. Si por ejemplo, tienes un perfil de riesgo moderado y te ha pillado la caída con un 40% o 50% invertido en bolsa, ahora deberías reducir e irte al 20%- 25% y apostar por renta variable más global que centralizar en sólo unos cuantos valores.

Nuestra visión es positiva a medio plazo. Pensamos que tras el respiro que se pueden tomar los índices en las próximas jornadas o semanas, debería venir otro tramo al alza. Al menos así están pensando las manos fuertes que siguen aumentando el saldo comprador. Tal y cómo hemos comentado en las últimas semanas, en el rebote de momento sólo han participado las manos fuertes. Los pequeños inversores aún no se han incorporado al mercado. Por tanto debemos vigilar que las manos fuertes no empiecen a vender con fuerza y también vigilar que las manos débiles no se incorporen fuertemente al mercado. Estos aspectos históricamente han marcado los giros a la baja del mercado.

Evolución del saldo comprador de las operaciones de más de 10.000 títulos del S&P500. Incluso ayer con las dudas del S&P500 el saldo comprador siguió aumentado ligeramente.

Evolución del saldo comprador de las operaciones de menos de 10.000 títulos del S&P500. Se aprecia que siguen sin ver clara la oportunidad de entrar en el mercado. Ahora la sensación de la mayoría es la de esperar a un recorte para entrar porque hemos subido muy rápido.

Esto es lo que debería dar soporte al mercado en próximos recortes. Hay muchos inversores en liquidez esperando para entrar tras el fuerte suelo que se ha formado en los mínimos de febrero. Y la liquidez ya no sólo no se paga sino que cuesta dinero mantenerla con los tipos en negativo, sobre todo en Europa.