Buenos días,

A continuación podéis leer un artículo sobre la evolución de los Planes de Pensiones y su comparativa con MG LIERDE - Plan de Pensiones Bolsa aprovechando que se cumplen 10 años desde que marcaran máximos históricos las principales bolsas mundiales antes de la crisis financiera de 2008.

Esperamos que os resulte interesante.

https://www.finect.com/documen...

***

PLANES DE PENSIONES: 10 AÑOS DE CRISIS Y NADA HA CAMBIADO

A largo plazo, la Renta Variable sigue obteniendo la mejor rentabilidad

Por estas fechas se cumplen 10 años desde que marcaran máximos históricos las principales bolsas mundiales antes de la crisis financiera de 2008. El estallido de la burbuja inmobiliaria en Estados Unidos se llevó por delante a buena parte del sector financiero global, con caídas espectaculares en los principales índices bursátiles. Por ejemplo, el S&P 500 americano, considerado uno de los índices más seguros del mundo, llegó a perder un 58% de su valor en apenas 6 meses (de octubre de 2007 a marzo de 2008). Es cierto que la recuperación posterior ha sido tan explosiva como lo fue la caída, con índices como el propio S&P 500 cotizando hoy un 60% por encima del máximo anterior a la crisis, pero son muchos los índices que todavía no han recuperado los niveles de 2007.

Ante un escenario como este, no es difícil concluir que quien invirtió en renta variable en septiembre de 2007, ha sufrido uno de los peores períodos bursátiles de la historia. Es más, siguiendo la práctica habitual de considerar las inversiones en bolsa como un hecho aislado en el tiempo, llegaríamos a la conclusión de que la rentabilidad de su inversión hecha en septiembre de 2007 habría sido una mala inversión.

De ser cierto este análisis, estos 10 años pondrían en evidencia uno de los principios básicos del sistema económico capitalista actual -los retornos a largo plazo deben de estar alineados con el nivel de riesgo de cada inversión-, poniendo en duda si merece la pena invertir en renta variable a largo plazo. Afortunadamente, muchas veces las cosas no son como parecen a simple vista y un estudio más profundo nos lleva a conclusiones contrarias a las obtenidas con un análisis superficial y simplista. Por ejemplo, ¿cuál habría sido el resultado si en lugar de analizar una única inversión aislada en el tiempo, se tratara de un flujo continuo en el tiempo? Las aportaciones que realiza anualmente un inversor a su plan de pensiones son probablemente el ejemplo más real para explicar este nuevo escenario.

Supongamos entonces que nuestro inversor empezó a aportar a un plan de pensiones 8.000 euros anuales en septiembre de 2007. El análisis superficial anterior nos llevaría a pensar que, si el plan elegido era de renta variable, la decisión fue totalmente desafortunada. Sin embargo, si analizamos bien los números, no sólo NO engañan, sino que en este caso sorprenden de forma muy positiva.

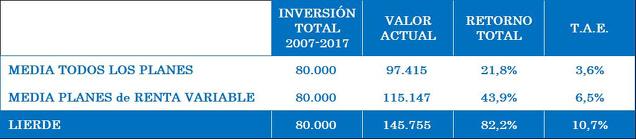

- En base a los datos publicados por Inverco, los 80.000 euros aportados al plan (8.000 euros anuales desde septiembre de 2007 a septiembre de 2017), hoy serían 97.415 euros si tomamos como referencia la media de rentabilidad de todos los planes de pensiones comercializados en España, siendo la rentabilidad equivalente anual de un +3,6%.

- Resulta sorprendente que esos 80.000 euros serían 115.147 euros, si el plan elegido hubiera replicado la media de los planes de renta variable comercializados en España en ese período. En este caso, la rentabilidad equivalente anual subiría hasta un +6.5%. Es decir, la inversión en renta variable no sólo bate claramente la media de todos los planes de pensiones, sino que es muy próxima al 8-10% de coste de capital medio teóricamente exigible a la inversión en la propiedad (equity) de un negocio.

- Finalmente, si la inversión se hubiera realizado en LIERDE, los 80.000 euros se habrían incrementado en un +82.2% hasta los 145.755 euros, con una rentabilidad equivalente anual del +10.7%. Rentabilidades muy superiores no sólo a la media de los planes de renta variable, sino que supera el 8-10% de coste de capital medio teóricamente exigible a la inversión en la propiedad (equity) de un negocio. En definitiva, retornos que demuestran que el sistema económico capitalista sigue funcionando a pesar de la crisis.

En un artículo publicado en noviembre del año pasado analizábamos más detalladamente la relevancia de la rentabilidad en un plazo más amplio de 30 años (https://www.finect.com/grupos/lierde/articulos/planes_de_pensiones_realmente_invertimos_pensando_en_el_largo_plazo). La diferencia entre tener un plan de pensiones con una rentabilidad similar a la obtenida por LIERDE en esta década (+10.7% equivalente anual) y la de un plan con una rentabilidad similar a la media de los planes de pensiones durante el mismo período (+3.6% equivalente anual) es de más de 1.000.000 de euros para aportaciones anuales de 8.000 euros durante 30 años.

Es cierto que rentabilidades pasadas no garantizan rentabilidades futuras, pero los más de 23 años de track record de LIERDE obteniendo rentabilidades medias anuales del 16% hacen que esta estrategia sea idónea para un vehículo tan de largo plazo como son los planes de pensiones. Por ello, en octubre de 2015 lanzamos MG LIERDE - Plan de Pensiones Bolsa (http://www.augustuscapital.es/PLAN-DE-PENSIONES/

) como una réplica de la estrategia de LIERDE. Afortunadamente, el comportamiento de MG LIERDE – Plan de Pensiones Bolsa ha sido excelente, con una rentabilidad de más del 30% en los dos últimos años y liderando los rankings de planes de pensiones en 2017.

En definitiva, el mundo sigue funcionando igual incluso después de una de las peores décadas para la inversión en renta variable. Invertir en una cartera prudentemente diversificada en negocios de calidad, bien gestionados y con capacidad de crecer, es la mejor opción para obtener rentabilidades elevadas de forma sostenible en el largo plazo. Asimismo, la clave temporal para conseguir esas rentabilidades no es intentar acertar la fecha exacta de compra, sino mantener una política de inversión periódica en el tiempo.

Estos días de plena campaña comercial de planes de pensiones, una vez más incentivos de corto plazo como regalos o bonificaciones de una parte de lo aportado son los principales reclamos publicitarios. Si el objetivo de su inversión es tener la mejor hucha posible para su jubilación, la experiencia de la última década evidencia que la renta variable sigue siendo una excelente alternativa de inversión. Así que, aunque en estas fechas es normal pensar en regalos, por favor, no los mezclen con las decisiones de inversión