Quizás uno de los alicientes que le quedaba a los mercados de renta variable esta semana era ver si el Dow Jones tocaba por fin el psicológico nivel de 20.000 puntos por primera vez en su historia. Parece que acabaremos el año sin que se vea esa cifra que tantos titulares de prensa está generando. Ayer hubo ligeras correcciones y, tras varias sesiones alcanzándose el nivel de 19.980, los inversores se declinaron por la recogida de beneficios y los principales índices cayeron entre un 0.5% y un 1.20%. Así que, todo apunta a que habrá que esperar a 2017 para que el Dow alcance el nivel de 20.000 puntos.

Esta cifra será muy importante para acaparar portadas, pero lo que realmente importa a estas alturas de año es si a la bolsa de Estados Unidos o a la europea les queda recorrido alcista o si este ya está agotado, y también qué mercado lo hará mejor en el año 2017. Desde el punto de vista fundamental, el consenso espera mejora de beneficios empresariales a un año vista en torno al 10%-12% y el Per estimado del S&P500 está en 18.9x mientras que el del Eurostoxx está en 16.14x (datos de Bloomberg).

La bolsa europea cotiza claramente con mayor prima, sobre todo si la comparamos con la rentabilidad del bono a 10 años. El bono 10 años de EE.UU. cotiza hoy al 2,47%, mientras que el bono alemán cotiza al 0.16%. Si seguimos la teoría de que podemos medir la rentabilidad de la bolsa por el inverso del PER estimado, entonces para el S&P500 estaríamos hablando de una rentabilidad del 5,3%, mientras que para el Eurostoxx sería del 6,10%. La prima de riesgo frente a la renta fija (restarle al inverso del PER la rentabilidad del bono a 10 años) sería sólo del 2,47% en Estados Unidos y un atractivo 5.94% en Europa. En definitiva, la renta variable europea cotiza con una prima más atractiva que la de Estados Unidos (un 3.5% superior), lo que nos hace pensar que sí, que este año Europa pueda ganar atractivo respecto a Estados Unidos en renta variable.

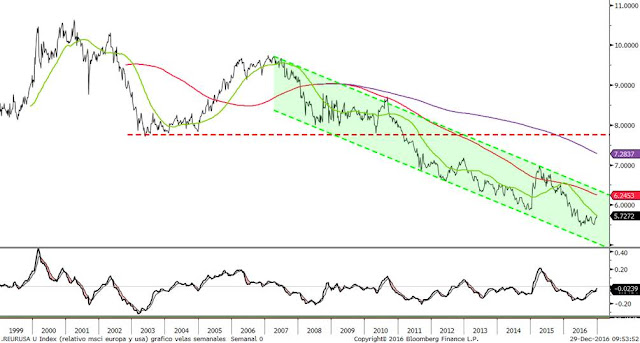

Desde el punto de vista técnico e incluso lógico, con los índices de la bolsa de Estados Unidos en máximos históricos y las bolsas de Europas rompiendo al alza un canal bajista iniciado a principios del año pasado, consideramos que sí, que sería bastante probable que en el próximo ejercicio la renta variable europea lo haga mejor, al menos al principio de ejercicio. Sin embargo, en cuanto vemos la evolución de largo plazo del comportamiento relativo entre los mercados europeos y americanos, vemos que apostar por la renta variable europea siempre es apostar contra tendencia. En el siguiente gráfico podemos ver la evolución del ratio MSCI Europe index/ MSCI USA Index, donde se aprecia que desde mediados de 2007 la tendencia es claramente bajista. Subidas de este índice significa que Europa lo hace mejor y correcciones significa que Estados Unidos supera a Europa. Justo esta semana nos encontramos en una situación similar a la de principios de este año, intentando superar la media de 50 semanas (en verde). El canal es claramente bajista pero, tras un doble suelo este año en niveles cercanos a la base del canal, no podemos descartar que en 2017, al igual que en 2016, se produzca un movimiento que lleve el relativo hasta la parte superior del canal bajista.

Quizás más claro se pueda apreciar si en vez de usar los índices MSCI usamos el relativo entre el Eurostoxx y el S&P500. Este año ha rebotado en la línea que une los mínimos desde 2012 y está intentando superar la media de 50 semanas. Muy cerca tenemos la línea que une máximos desde 2008 y media de 200 semanas. Superar este nivel sí que podría generar la señal definitiva de que Europa lo podría hacer mejor que Estados Unidos, no sólo este año sino a más largo plazo.

Decimos que lo podría hacer mejor no sólo este año sino a más largo plazo porque, históricamente, cuando hay crecimiento económico global o mejora de expectativas, se produce una fase de "risk on" o apetito por el riesgo y esto produce que los mercados europeos, emergentes, sectores cíclicos, materias primas (en definitiva, los activos más arriesgados) lo hacen mejor que Estados Unidos y sectores más defensivos. Cuando hay fases de dudas o bajistas, los inversores se refugian en Estados Unidos y dólar. En el siguiente gráfico analizo el comportamiento relativo entre las small caps europeas y las small caps de Estados Unidos. Se aprecia mucho mejor justo lo comentado, y es que en el periodo 2000-2003 y 2007-2009 (fases bajistas de bolsa) las small caps europeas lo hicieron mucho peor, mientras que en las fases alcistas de bolsa han sido las europeas las que lo han realizado mucho mejor. A largo plazo, el índice es alcista y la corrección de esta año se puede apreciar como una oportunidad. Los mínimos de este año coinciden con las medias de largo plazo (200 y 500 semanas), además de la zona de máximos relativos de 2012-2014.

Por tanto, a igualdad de mejora estimada en los beneficios empresariales, y visto los datos y gráficos anteriores, parece evidente y lógico que al menos en este inicio de año, las bolsas europeas podrían comportarse mejor que las americanas. Pero las reflexiones hay que hacerlas con prudencia, puesto que como he comentado, hay que ser conscientes de que es una operación contra una tendencia que dura ya desde 2007.