Es difícil saber el fundamento real en la vinculación de los movimientos de los mercados de renta variable con los precios del petróleo. En la primera quincena de diciembre estaba claro que las fuertes caídas del precio del petróleo arrastraron a las bolsas. Por más que nos queramos empeñar en estas claves diarias en decir que la corrección de esta materia prima se debe más a un aumento de la oferta que a la reducción de la demanda, lo cual es cierto, no vamos a conseguir que desaparezca esta correlación. El petróleo sigue estando débil a pesar de los rebotes de la semana pasada y esto traslada la debilidad al resto de materias primas y, evidentemente, al resto de activos de riesgo.

Hoy el petróleo que parecía que la semana pasada iba a superar la zona de 38 dólares el barril, se vuelve a girar a la baja corrigiendo esta mañana casi un 2%. En el siguiente gráfico vemos cómo la zona de máximos de la semana pasada coincidieron con los mínimos de agosto, nivel en el que se produjo el último rebote importante del West Texas. Ahora el soporte perdido vuelve a convertirse en una resistencia. Mientras no supere el West Texas el nivel de 38-40 dólares el barril, la debilidad persistirá en esta materia prima en particular y en el resto de materias primas en general.

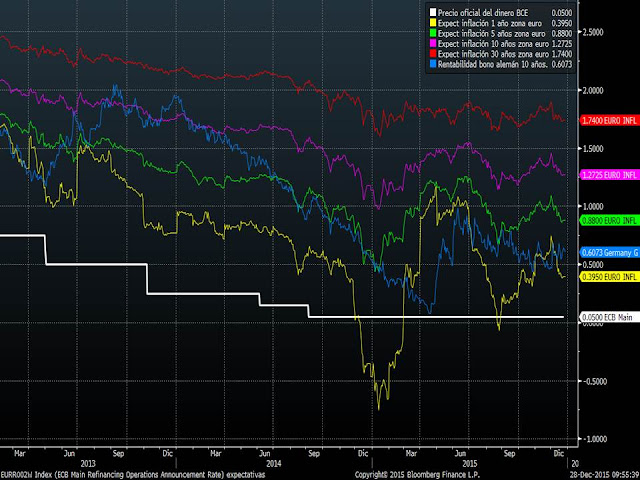

Evidentemente con los precios del petróleo en clara decadencia, arrastrando al resto de materias primas, las expectativas de inflación en Europa vuelven a retroceder en este mes de diciembre. Además, debemos recordar que las medidas tomadas por el BCE se quedaron cortas respecto a lo que estimaba el mercado. Bajada de expectativas de inflación generan un recorrido adicional a los bonos (bajadas de tir; subidas de precio), lo que es negativo para la renta variable. En el siguiente gráfico vemos las expectativas de inflación de la zona euro. Las de más corto plazo han pasado del 0.75% al 0.40% en sólo unas semanas (línea amarilla) y las de más largo plazo han corregido unos 20 p.b. más o menos en todos los plazos.

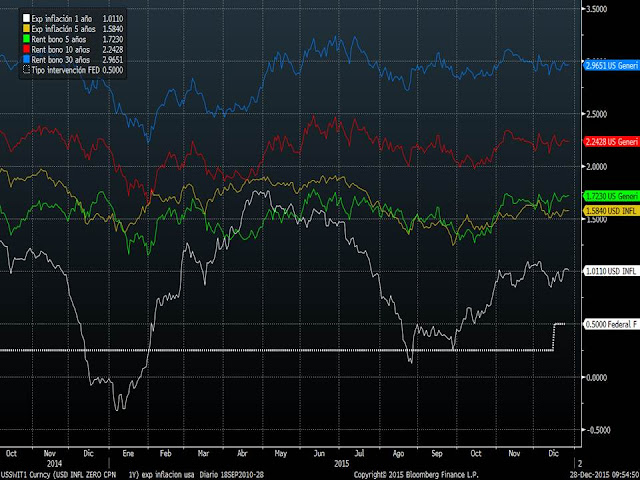

Sin embargo en Estados Unidos, a pesar de que la FED está retirando estímulos con la primera subida de tipos, las expectativas de inflación están bastante estables en todos los plazos, tal y cómo se aprecia en el gráfico.

Entonces no todo debería venir explicado por los precios del petróleo. ¿Qué otro factor puede estar afectando? Sin duda alguna, serían las divisas el factor que estaría compensando. Hasta este mes de diciembre el dólar estaba fortísimo respecto a las principales monedas mundiales. Un dólar fuerte provoca encarecimiento de exportaciones para las compañías de Estados Unidos, pero abarata muchísimo las importaciones. En definitiva, genera deflación. Ahora el dólar, justo al producirse la primera subida de tipos, se está debilitando al tocar a principios de mes los máximos anuales. Ya hemos comentado en estas claves diarias que la subida de tipos estaba tan descontada que sería difícil pensar en nuevas revalorizaciones del dólar el día que la FED subiese tipos. En el siguiente gráfico vemos la evolución del Dólar Index

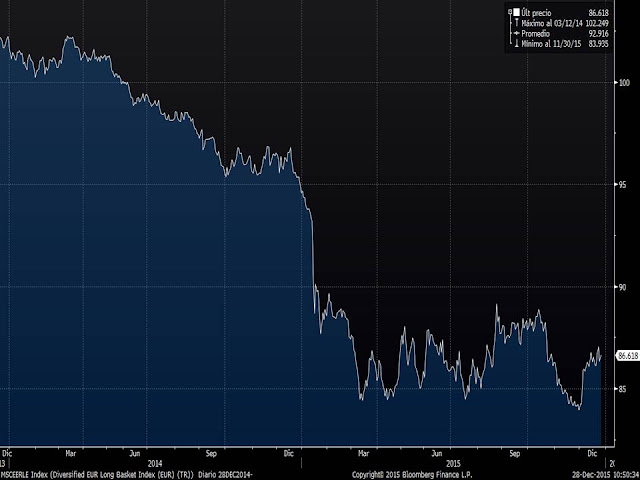

Con el Euro pasa lo contrario. La menor contundencia de las medidas por parte del BCE ha generado un rebote en el índice que cruza el euro frente a una cesta de las divisas del G10. Y fortaleza del euro genera abaratamiento de las importaciones.

Por tanto, a corto plazo seguiremos con la mayoría de mercados pendientes de la evolución del petróleo. Un rebote del mismo beneficiará a todos los mercados de riesgo y posibilitará un buen arranque del 2016. Y si sigue la debilidad los inversores no apostarán claramente por la renta variable hasta que no se alcancen niveles de soportes más relevantes. En este sentido voy a actualizar los gráficos de largo plazo en velas semanales de los principales índices para tratar de determinar cuáles serían a priori, los peores escenarios, en los que pensamos que los inversores deberían aumentar riesgos claramente y verse suelos relevantes en el próximo ejercicio. Todo evidentemente si se mantienen las expectativas de crecimiento global, inflación, tipos de interés,etc.. que tenemos en la actualidad.

Evolución del Eurostoxx 600. En el Eurostoxx 600 podemos trazar dos canales alcistas. Uno de más largo plazo que une los máximos y mínimos relevantes desde 2009 y otro más estrecho que une los mínimos y máximos relevantes desde 2011. Entendemos que para este 2016 lo más probable es que nos mantengamos dentro del segundo. Y es que la ruptura alcista de este año fue generada por un exceso de optimismo provocado por el anuncio del QE por parte del BCE. Ahora estamos en la base del canal, por lo que para el año que viene marcaríamos el peor escenario para el Eurostoxx 600 caer de nuevo a lavase de este canal o incluso a la del más amplio marcado en morado. Serían niveles entre 330 y 350 puntos. El escenario más neutral es que a lo largo del 2016 recuperemos la zona de máximos de este año que además coincidiría con la parte alta del canal y con los máximos del 2007. En estos niveles, los inversores, con gran probabilidad recogerían beneficios en la renta variable europea.

Evolución del S&P500. Para el principal índice de renta variable de referencia mundial se abren dos posibles movimientos para 2016. El primero sería seguir en el movimiento lateral que se puede dibujar entre 1.800 y 2.130 puntos. Lo he marcado en líneas verdes discontinuas. El segundo escenario sería que mantuviese el canal alcista iniciado en 2009 y marcado en líneas azules. Según estos movimientos, el peor escenario lo situaríamos en la zona de 1.800 puntos, el escenario neutral sería volver a máximos del año en 2.150 y el escenario optimista sería ir de nuevo a la parte alta del canal que se situaría por encima de los 2.300 puntos.

Evolución del IBEX35. Nuestro selectivo no ha podido este año beneficiarse de la recuperación global, y ni tan siquiera de ser la economía con mayor crecimiento de las principales europeas. Sin duda los fuertes ingresos que le llegan al Ibex 35 de Latinoamérica y la incertidumbre política han lastrado y siguen lastrando la cotización del Ibex. Este verano hemos perdido el canal alcista que se dibujaba desde los mínimos del 2012 y ahora el escenario más probable al que nos enfrentamos es seguir en el terreno lateral en el que está inmerso desde final del 2013. Peor escenario lo situamos entre 8.700 y 9.200 y el mejor escenario lo situamos entre 11.200 y 11.800 puntos. No obstante, si a lo largo del año, las economías de Latinoamérica se recuperan y desaparece la incertidumbre política, estamos seguros que este 2016 el Ibex recuperaría gran parte del diferencial negativo que presenta respecto a las bolsas europeas y entonces el escenario optimista para el Ibex sería situarse por encima incluso de los 13.000 puntos.