Muchas veces encontramos oportunidades de inversión leyendo noticias o mirando otras noticias.

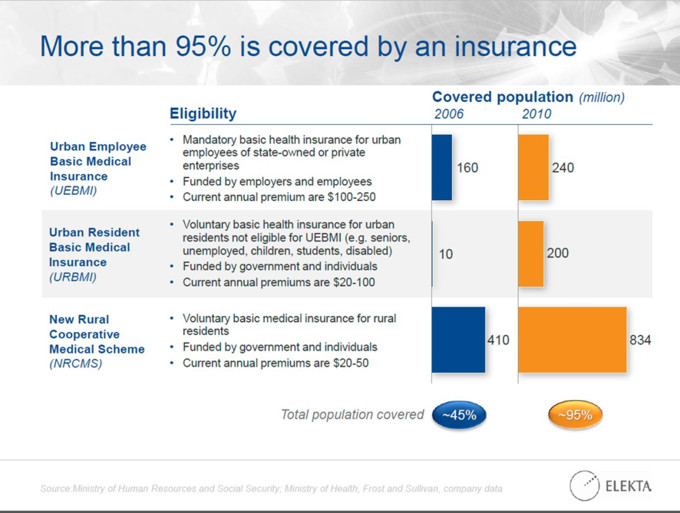

Mirando la empresa elekta (uno de

los fabricantes de maquinaria para oncología), veo la siguiente transparencia.

Esta transparencia nos dice que el 95% de la población china ya tiene cobertura médica, lo que

favorece el rápido crecimiento del sector farmacéutico. Pero éste depende de

los patent Cliff, de los lanzamientos etc… Demasiado riesgo, pero… todos estos

medicamentos suelen ir en frascos. Por tanto, la venta de frascos puede crecer

al mismo ritmo que el sector salud a escala mundial. Indagando vemos una

empresa: Gerresheimer, que

quiero compartir (no es ni una recomendación de compra ni de venta y esta

empresa la tenemos actualmente en cartera).

Gerresheimer: Empresa

líder en producción de contenedores para el sector farmacéutico, tanto de

plástico como de cristal. Según Freedonia Group, la demanda mundial de

paquetería para el sector farmacéutico aumentará hasta 25,7 mil millones de

dólares en el 2017, con un crecimiento

anual del 5,9%. A pesar de que Gerresheimer compite en una pequeña parcela

del sector, pensamos que el crecimiento en ventas es factible.

La empresa está estructurada

en cuatro segmentos con una buena posición dominante:

Si agrupamos las ventas por sector, vemos que el 80% corresponden al sector farmacéutico, con clientes

como Roche, Sanofi, Novartis, Bayer, Pfizer, J&J y el resto al sector cosmética y salud con clientes como Beiersdorf,

L’Oreal, Unilever, Nestle entre otros. Ninguno de sus clientes representa más

del 5% de las ventas, lo que le reduce el riesgo de concentración. Además, la ventaja que tiene la empresa es

que el contenedor representa un pequeño coste sobre el total del medicamento y

que éste ha de pasar unos controles estrictos. Si el contenedor no da problemas

a la empresa farmacéutica, ésta confiará en su proveedor complicando la entrada

a un nuevo proveedor. Esta característica le confiere un valor añadido, lo que

le confiere una confianza por parte de los clientes que no cambiarán por un

producto más barato.

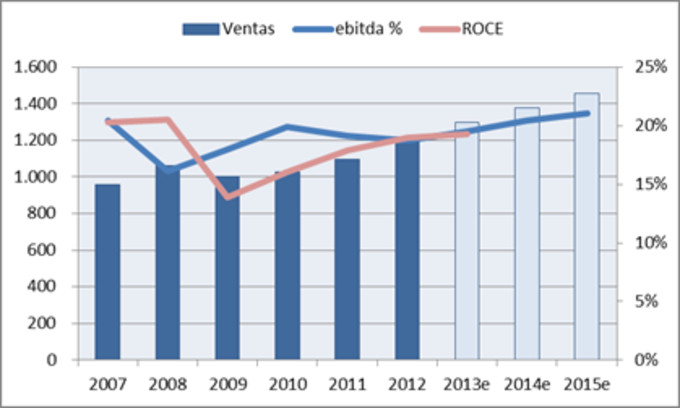

La empresa ha tenido una

buena evolución de las ventas, con un crecimiento anualizado del 5% y unos

márgenes muy estables cercanos al 20% y unas rentabilidades sobre el capital

empleado superiores al 15% en todo momento.

El nivel de

endeudamiento también es muy bueno y ha disminuido pasando del 40% sobre

los activos y 3.6 veces ebitda en 2008 al 34% y 2 veces ebitda según el último

dato publicado. Si utilizamos el mismo

nivel de crecimiento en ventas que el esperado por el informe de Freedonia, manteniendo el margen ebitda promedio

de los últimos 5 años, el PE de la empresa en el 2015 será de un 12.4x.

Teniendo en cuenta que la inversión en la empresa es como invertir en el sector

farmacéutico pero sin el riesgo del retraso en lanzamientos de productos,

pipelines, etc., pensamos que un PE de 16x es correcto (menor al promedio de

20x de los últimos tres años). Entonces, el

potencial de crecimiento es de más del 30%, con una rentabilidad por flujo de

caja libre del 7%. Si añadimos que la empresa repartiendo el 50% del beneficio

en dividendos daría un 3,5% de rentabilidad (hoy día no reparte dividendos),

vemos en la compra una buena inversión

Por tanto, es como comprar un bono con un 30% de descuento

que tiene un cupón al 7%. En un sector que no depende ni de cambios en tipos de

interés, ni de guerras en Siria ni de cambios de gobierno, únicamente del

crecimiento en el sector sanidad a escala mundial.