Cada mes solemos explicar una de nuestras inversiones en detalle, este mes hemos elegido KSB, empresa alemana dedicada a la fabricación de bombas de agua principalmente. No sé si subirá o bajará, pero esto lo hacemos con el simple objetivo de trasladar la forma de trabajar y analizar una empresa.

Valor en Cartera: KSB, AG

Precio: 422,2 € (30 dic.) Precio medio de compra: 402,04€

Capitalización: 739 Mill. €

Deuda Neta ajustada: 375 Mill. €

PER (2017e): 9,4x

KSB AG es una empresa familiar fundada en 1845 dedicada a la fabricación de bombas de agua, válvulas y el servicio relacionado con su diseño y mantenimiento. Con presencia internacional, se dedica a fabricar productos para transportar fluidos: agua limpia o contaminada, fluidos agresivos, corrosivos, viscosos o mix de fluidos-sólidos. Hace desde bombas de agua simples hasta las más complejas de una central hidráulica. Se especializa principalmente en el transporte de agua (donde es número 2 mundial), tratamiento de agua industrial (número 4 mundial) e irrigación (número 4 mundial). El tamaño total de los mercados donde opera fue en 2013 de unos 17.000 millones de euros y está bastante atomizado.

A pesar de sus 170 años de historia, la empresa continúa siendo familiar. En 1964, la rama familiar decidió transferir su participación a una fundación, KSB Stiftung. Desde entonces controla el 80% de las acciones.

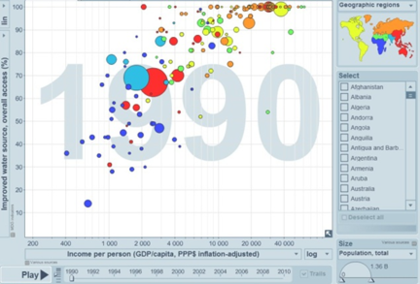

Bien es conocido que el 70% del planeta es agua y que menos del 1% de ésta es potable, porcentaje que se está reduciendo debido a diversos factores, reducción de acuíferos, polución, cambios climáticos. Además, la demanda de agua no para de crecer debido al crecimiento de la población, la expansión industrial, el desarrollo agrícola. La Organización Mundial de la Salud estima que todavía hay 1.100 millones de personas sin acceso adecuado al agua (ver gráficos adjuntos). Si añadimos el hecho que las infraestructuras en países desarrollados tienen, algunas de ellas, más de 50 años de vida, otorgan al sector un potencial de inversión en el sector agua de unos 500 mil millones de dólares. Un ejemplo, uno de cada seis litros de agua transportados en Estados Unidos se pierde debido a la infraestructura.

Gráfico. Relación PIB Cápita (eje horizontal) vs. Porcentaje población con acceso a infraestructuras adecuadas de agua (eje vertical). Año 1990 y 2010.

Fuente: Naciones Unidas

El sector es competitivo, la decisión de compra del producto se debe a factores como la calidad, durabilidad y servicios mínimos, pero una parte importante es el precio. Por tanto, los retornos sobre la inversión suelen estar en niveles de competencia perfecta. La forma de diferenciarse y aumentar las rentabilidades es ofrecer mayor servicio que pasa por realizar productos a medida, ofrecer productos más eficientes energéticamente, aumentar tamaño para optimizar apalancamiento operativo o especializarse. Por esta razón, los ROE suelen estar cercanos al 10-12%.

Si nos centramos en la empresa, ésta cambió sustancialmente la estrategia después de la entrada del nuevo equipo gestor en 2013, cuyos objetivos principales fueron reducción de la complejidad de la cartera de productos, simplificar la estructura legal y optimizar la producción (en base a unos estándares de personalizar al máximo). Con un objetivo simple: obtener mayores márgenes. Para ello están inmersos en una reestructuración que les ha llevado a reducir sustancialmente su margen operacional, del 7% al 4%, e invertir mucho en I+D (2% ventas) para hacer más eficientes energéticamente sus productos (menor consumo). Con todos estos cambios, esperan lograr márgenes del 10% alcanzados en 2008-2009, más cercanos a los de sus rivales, Zylem, Idex Corp., Colfax o Pentair.

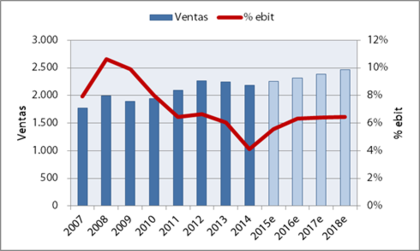

Vayamos a la valoración. La empresa ha tenido unas ventas de 2.185 millones de euros en 2014, un 2,8% menor a las de 2013, principalmente por efecto divisa. Por su lado, la cartera de pedidos se situó en 2.322 millones, el más alto de los últimos 10 años. Si miramos a futuro, el sector espera un crecimiento en los próximos 5 años del 6% por las razones antes expuestas. No obstante, debido a la reestructuración en la que está inmersa, asumimos un crecimiento del 3% orgánico para KSB. Esto haría situar las ventas en unos 2.500 millones de euros en 2018.

Por la parte de márgenes, la empresa espera que los beneficios antes de impuestos para el 2014 se sitúen en el rango de 60-85 millones, menor a los 119 del año anterior y el menor resultado de los últimos 8 años. ¿Por qué? Pues por tres razones, la primera por tipo de cambio (unos 3 millones), la segunda por ajuste de personal (unos 10 millones) y la tercera por ajustes de valoración (impairments por 25 millones). Si eliminamos estos ajustes, la empresa podría alcanzar un margen operativo (ebit) entre el 6,5% y el 8,5% para 2018, menores a los 10-12% de sus competidores debido a su mix de producto y tamaño, que hace que no pueda alcanzar las economías de escala. Con estos datos, la empresa podría generar caja libre de inversiones de unos 60 millones de euros cada año y alcanzar un beneficio neto de unos 84 millones de euros en 2018.

Si compramos hoy toda la empresa, pagaríamos unos 740 millones de euros. De aquí podríamos deducirnos unas inversiones financieras a largo plazo de 10 millones y unos activos fiscales de 25, lo que reducirían la factura hasta los 705 millones. ¿Y qué recibiríamos? Pues una empresa cuyo beneficio en 2018 se espera que sea 84 millones que equivale a un PER de 8,4x. Si le aplicamos un PER de 12x nos da un potencial de revalorización de un 43%. Pensamos que el PER aplicado es conservador si tenemos en cuenta que no ha tenido pérdidas en los últimos 10 años, que los ROE promedio son del 11%, y que el PER promedio de sus competidores se sitúa alrededor de 14x para 2018. Al potencial del 43% hemos de añadir los flujos de caja libre de 60 millones de euros que esperamos que genere cada año. Esto equivale a una rentabilidad del 8,5% anual, importe que equivale a la tasa de reinversión que tiene la empresa.

Por tanto, estaremos sentados en una empresa que genera un 8,5% anual más un potencial de revalorización del 43%.

"Es importante aprender que existe una empresa detrás de cada acción, y sólo hay una razón real por la cual las acciones suben. Las compañías pasan de una mala performance a una buena, o las pequeñas crecen para convertirse en grandes". Peter Lynch

Nota: aquí os dejo la hemeroteca de las últimas cartas http://bit.ly/1z5LerP

Nota 2: esta carta no es una recomendación de compra o de venta. De forma directa o indirecta tengo posición en esta empresa.