Con una capitalización de mercado de 143,78 B, Oracle Corporation es una de las mayores empresas de software del mundo, ofreciendo además bases de datos, sistemas de hardware y de gestión. La empresa es líder en bases de datos y ofrece potentes aplicaciones como Oracle Designer o JDeveloper. Actualmente su tecnología se encuentra en prácticamente todas las industrias del mundo, siendo líder proporcionando programas para administrar y gestionar información.

Con unas ventas de 37,18 B y unos ingresos de 10,93 B, la empresa actualmente cotiza a 30,48$ (un 7,51% por encima del mínimo anual) después de haber sufrido dos gaps bajistas importantes. La empresa se negocia a 13,59 veces los beneficios generados con una baja rentabilidad por dividendo (0,78%) por su política conservadora de remuneración al accionista (se destina tan solo un 13% del beneficio generado al pago de dividendos). Una política, que sin embargo ha permitido incrementar de forma notable el valor contable de la acción (x6,7) en los últimos 10 años. La empresa además ha incrementado la recompra de acciones propias sobre todo en los últimos dos años.

El beneficio por acción se ha ido incrementando sin interrupción en los

últimos 10 años con bajos niveles de endeudamiento. En el último

ejercicio los beneficios se incrementaron un 15,30%, sin embargo la

cotización ha caído un 7,69% en los últimos 6 meses. El buen historial de beneficios

ha podido contribuir a que la empresa en estos años se haya estado

negociando muy por encima de su valor contable (inversión de

crecimiento) aunque la tendencia es decreciente, ya que actualmente el

price to book (3,22) que nos ofrece el mercado es de los más bajos de

los últimos años.

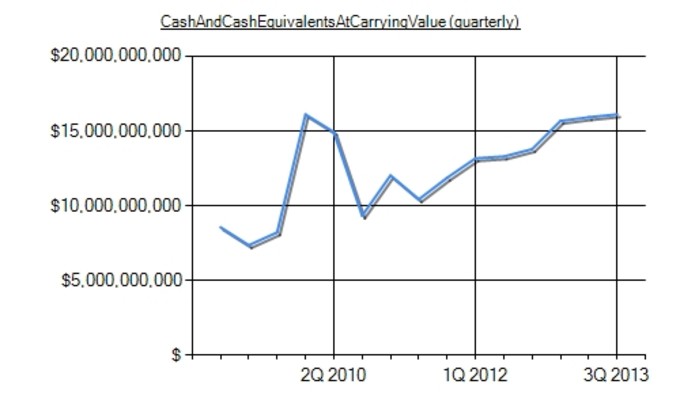

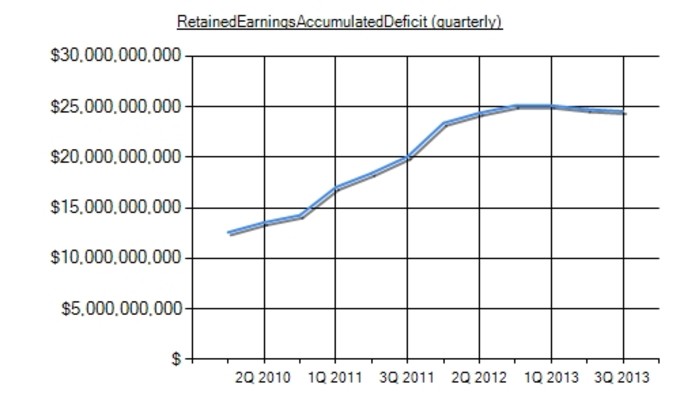

Un dato que contrasta con lo que se puede apreciar en el balance: el efectivo y las inversiones a corto plazo prácticamente se han triplicado, mientras que las reservas se han más que duplicado en tan sólo 5 años. El efectivo en caja representa un 22,53% del precio al que actualmente se negocia la empresa. La deuda a largo plazo por su parte sigue manteniéndose en bajos niveles relativos ya que la compañía cuenta con 2,43$ de patrimonio por cada dólar de deuda a largo plazo.

El margen bruto con el que la empresa desarrolla la actividad se sitúa en un 80,90% (gracias a un muy bajo coste de ventas) y un margen operativo del 37,10% lo que permite a la compañía obtener buenos ingresos netos. La rentabilidad sobre el patrimonio es de un 25,10% (un 7,79% al precio actual). Llama la atención que con un margen bruto mayor que la competencia, la empresa se negocie más barata en términos de P/E y de PEG: http://es.finance.yahoo.com/q/co?s=ORCL

A pesar de que la figura del MACD sigue sembrando dudas, el indicador RSI nos indicaría posible sobreventa:

Una clásica inversión de crecimiento que sin embargo se está abaratando si tenemos en cuenta la buena evolución lograda por el valor contable y los beneficios. El PEG y el price to book siguen reduciéndose sin que los beneficios o los fundamentales de la compañía hayan empeorado. Si la correlación negativa entre precio y valor se sigue manteniendo, se nos podría presentar una buena oportunidad de compra. Para los más conservadores, el precio para empezar a considerarla una inversión de valor se situaría alrededor de los 25$.

Twitter: @Serts1

Creo que das en el clavo Sergio: ¡necesitamos crecer!. Un saludo!! :-)

Gracias Rafael! ... A ver si es verdad ;) Saludos!

Dos ideas; la creciente competencia de su negocio tradicional, con respecto a las empresas que ofrecen servicios en la nube; y su gran ventaja competitiva que es “clientes cautivos”.

De ahí se puede explicar las bajas valoraciones que da el mercado a Oracle y su incrementos en rentabilidad que Oracle está logrando tener año y año.

Buen aporte Sergio.

Gracias por el comentario Analisto... Me animé a escribir el artículo después de hablar con mi hermano (@javier_ts), es informático y me comentaba que la compañía cuenta con un montón de tecnologías muy usadas como Sun, Java, MySql... Pero hay un dato que me llamó bastante la atención, y es que cada vez que adquiere una tecnología la cierra al mundo "open source", algo que veo concuerda con la evolución de fondo de comercio y evolución de ingresos. Saludos!

Tiene pinta de ser buen negocio, una vez que se usa su tecnología hay resistencia a cambiar de producto, switching costs. Al menos, esa podría ser la clave. Muy interesante.

Gracias por el comentario Enrique!, Esa es la impresión que me da, parece que los clientes son fieles al producto a pesar del coste. La pondremos en seguimiento, por si se puede conseguir mayor margen de seguridad :) Saludos!

Al margen de que sea una buena inversión, cosa que no dudo, creo que a largo plazo la empresa sigue unas políticas mal vistas dentro de la comunidad IT y que a largo plazo le pueden pasar factura.

En último extremo sus futuros nuevos clientes son resposables de IT que pueden optar por otras tecnologías menos blindadas y más abiertas para no generar dependencias futuras con respecto a Oracle. Por ejemplo MariaDB, Hadoop, MongoDB, etc

Muy buen artículo en cualquier caso

Gracias Javier por el comentario ... hasta el momento le ha funcionado la estrategia de comprar y blindar, aunque como comentas puede llegar el momento en el que los usuarios busquen tecnologías alternativas. Hoy por hoy más del 80% de las 100 empresas Fortune (

http://money.cnn.com/magazines/fortune/bestcompanies/full_list/) usan de una forma u otra su tecnología, Saludos!

Hola,

Las 2 bajadas importantes que ha tendio ultimamente son coincidiendo con el cierre del tercer trimestre y con el cierre del cuarto o cierre de año fiscal. Los resultados anunciados fueron por debajo de lo esperado, y el negocio del hardware (compró SUN Microsystems) no está dando resultados al reorientarlo para venderlo integrado su Base de Datos. Sigue teniendo una base instalada fabulosa que es lo que le proporciona fuertes ingresos, pero en el futuro el modelo de licenciamiento de sus productos tiene que cambiar frente a sus competidores (sobre todo si quiere hacer negocio en el cloud computing), seguirá ganando dinero gracias a sus clientes cautivos, pero algo tendrá que cambiar o segirán bajando sus resultados de vantas trimetre a trimestre.

Rafael

Gracias por la aportación Rafael, los resultados trimestrales efectivamente han sido inferiores a lo esperado, sin embargo poco dicen de la compañía si nos basamos en su trayectoria a largo plazo. Me parece una empresa que se adapta bastante bien a los cambios del entorno; la alianza con Microsoft creo que va a generar sinergias importantes:

http://eleconomista.com.mx/tecnociencia/2013/06/24/microsoft-oracle-unen-fuerzas-cloud Saludos!

ORCL bate previsiones: 0,59$ frente a los 0,56$ esperados, ya acumula un +12,48% en 2,5 meses.

+23,51% desde el 1 de Julio de 2013