1. Producción y consumo mundial.

2. Cambios de stocks mundiales.

3. ¿Qué ocurre cuando el consumo de café supera la producción?

4. Ciclos desde el 1980.

5. Evolución frente al dólar.

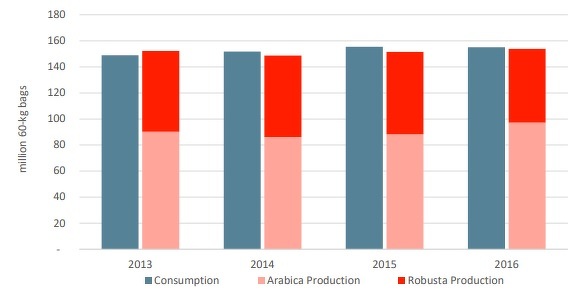

1. Producción y consumo mundial

Se calcula que la producción de Brasil en 2016/17 será de 55 millones de sacos, un 9,2% más en comparación con el año anterior. Esto se debe a una recuperación parcial de los efectos de la sequía de los dos años anteriores, en particular de los Arábicas. A pesar del mayor excedente exportable, las exportaciones de Brasil durante los primeros 11 meses de 2016/17 disminuyeron en un 7,3% pasando a 29,3 millones de sacos. Dado que el consumo interno se mantuvo estable en 20,5 millones de sacos, las existencias de Brasil aumentarán ligeramente en 1,03 millones de sacos. El clima seco en agosto de 2017 podría reducir el rendimiento y la producción en 2017/18, especialmente de árboles más nuevos.

La producción en Vietnam disminuyó en un 11,3% y fue de 25,5 millones de sacos debido al clima seco de comienzos de año, seguido de lluvias durante la cosecha. Como resultado del menor excedente exportable, los envíos desde Vietnam disminuyeron un 3,4% y fueron de 23,5 millones de sacos en los primeros 11 meses de 2016/17 en comparación con el mismo período del año anterior. El crecimiento de la producción de Vietnam puede disminuir en los próximos años debido a los bajos precios del café y a la competencia de otros cultivos más lucrativos. Colombia finalizó 2016/17 con una producción total de 14,5 millones de sacos, el volumen más alto desde 1992/93 y la quinta temporada consecutiva de crecimiento.

Las exportaciones de Colombia se recuperaron en un 9,6% y fueron de 12,4 millones de sacos en los primeros 11 meses de 2016/17, luego de un volumen inusualmente bajo de envíos debido a la huelga de transportistas el año anterior. Es posible que el fenómeno de La Niña y la nubosidad durante la floración, tengan efectos en la cosecha de 2017/18 de Colombia.

Tras un aumento del 7,9% en 2015/16, la producción de Indonesia disminuyó en un 6,7% y fue de 11,5 millones de sacos en 2016/17 debido a condiciones climáticas adversas a principios de año. Los envíos desde Indonesia aumentaron significativamente en los primeros 11 meses de 2016/17, alcanzando 9,8 millones de sacos, un 78,9% más en comparación con el mismo período de 2015/16. El aumento de las exportaciones de Indonesia ha ayudado esta temporada a cubrir la escasez en los mayores países productores.

Producción y consumo mundial (2013/14 a 2016/17)

(www.ico.org)

(www.ico.org)

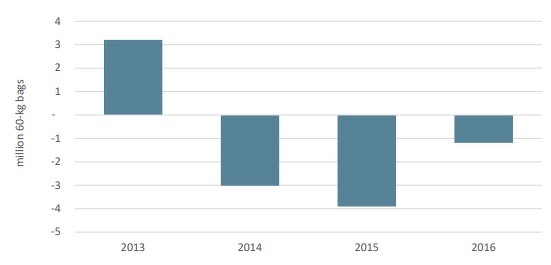

2. Cambios de stocks mundiales

A pesar del aumento de la producción y la ligera disminución del consumo, 2016/17 se ve en déficit por tercer año consecutivo, con un consumo que supera la producción en 1,2 millones de sacos. No obstante, el mercado permaneció bien abastecido gracias a las existencias acumuladas en los años de excedente de 2012/13 y 2013/14. Los inventarios en los países importadores eran de 25,4 millones de sacos al final de junio de 2017, el nivel más alto alcanzado desde junio de 2009, lo que servirá para amortiguar la preocupación acerca del suministro a corto plazo.

(www.ico.org)

(www.ico.org)

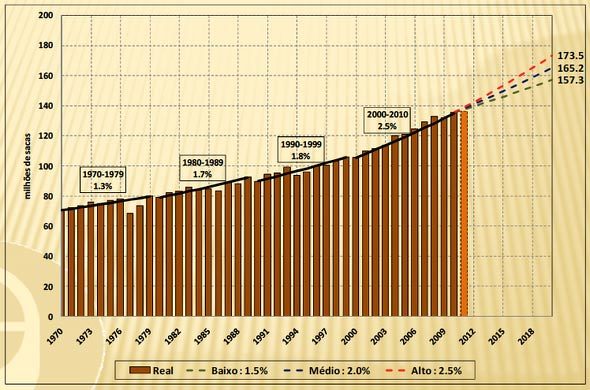

Las dificultades habidas y venideras para colocar la producción al nivel del consumo son obvias y deberían influir en el precio de la materia prima. El consumo por otra parte no parece que vaya a declinar, desde el 1970 no hemos visto ninguna caída sobre el consumo del café relevante, sin embargo, si hemos visto una tendencia alcista remarcada durante estos 40 años.

Consumo de café desde 1990

En 1970 se consumían 70 millones de tazas de café, actualmente el consumo se encuentra sobre los 140 millones de tazas, un aumento del 100% durante 40 años sin ningún altibajo, por lo que es estadísticamente improbable que el consumo de café vaya a disminuir los próximos años.

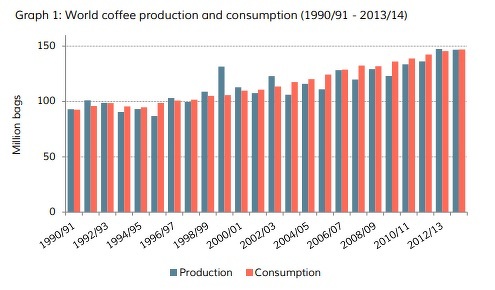

3. ¿Qué ocurre cuando el consumo de café supera la producción?

En el siguiente gráfico tenemos el consumo y producción de café desde el 1990, como vemos, en pocas ocasiones el consumo ha superado la producción, esto ocurre porque es necesario un suceso climático que debilite la producción, de no ser así, siempre habrá productores para cubrir la demanda. Los precios de las materias primas están directamente influenciados por la oferta y la demanda, de modo que si el consumo supera la producción esto debería verse reflejado en aumentos de los precios de las mismas.

Producción y consumo de café desde 1990

(www.ico.org)

En los momentos en los cuales el mercado de café se ha visto envuelto en un problema de deficit, el precio ha reflejado alzas, en el siguiente gráfico veremos cada uno de los años donde ha habido déficit con un circulo verde, y con un círculo rojo en los casos donde el déficit se ha colocado por encima de lo normal.

Precio de café desde 1970

Como vemos en el gráfico, cuando hay déficit el precio lo refleja con alzas, sin embargo tenemos casos como el de 1995 y 2015 donde no solo no se reflejaron alzas, sino que hubo caídas del precio. Desde mi punto de vista, esto se debe a que en el año previo también hubo déficit y el precio lo reflejó con un alza demasiado amplio que probablemente no se correspondiera con el déficit que se generó.

4. Ciclos desde 1980

El café se sitúa en una tendencia bajista de medio plazo con comienzo en el 2010, en periodos más amplios, desde el 1980 podríamos decir que se encuentra en un lateral entro los 2,70$ y 0,55$ por saco. Actualmente se sitúa en mitad del periodo de lateralidad con comienzo 38 años atrás, pero lo que quiero remarcar, es el tiempo que el café se ha mantenido cayendo.

Durante el periodo 1986/1992 el precio del café se mantuvo cayendo hasta llegar a los 0,50$ por saco, tras un periodo bajista de 6,5 años, el precio de la materia prima cambio de tendencia llegando a cotizar en los 2,70$ en el año 1997, un 400% por encima del nivel del año 1986.

Durante el periodo 1997/2002 el precio del café volvió a entrar en una tendencia a la baja hasta llegar a los 0,43$ por saco, en ese momento, tras 4,5 años de mercado bajista, el precio de la materia prima cambio de tendencia pasando a cotizar en 2010 en los 3,00$, un 580% por encima del nivel de 2002.

Actualmente el precio del café se mantiene cayendo 7 años, el mayor mercado bajista desde 1970 sin ver un repunte relevante del precio.

5. Evolución frente al dólar

Las materias primas se intercambian en dólares en los mercados financieros, por lo que la cotización del dólar influye en la evolución del precio de las mismas. Un dólar débil compraría menos cantidad de la materia prima, mientras que un dólar fuerte compraría más cantidad de la materia prima. En el año 2002 el índice del dólar se situaba en máximos de 10 años, con el café marcando uno de sus mayores déficits desde 1980, se produjo el comienzo de un mercado alcista que llevo al café a cotizar un 580% por encima del nivel de 2002.

En el 2008 volvíamos a tener uno de los mayores déficits de la historia del café, aunque con el índice del dólar cotizando en mínimos (70$), el café consiguió continuar el alza que inició en el 2002 y pasó del dólar por saco a los 3$ por saco. Mientras el café mantenía el rumbo a los 3$, el dólar mantenía un lateral desde los 70$ hasta los 85$ esto dio algo de impulso a la trayectoria del precio del café.

La evolución del dólar influye directamente en la evolución de la materia prima. La rotura de las tendencias del diferencial Dólar/Café siempre han marcado un suelo de medio plazo para el precio del café. Desde 1980 estos han tenido lugar en:

1993: 0,72$ a 2,66$ un alza del +260% en 22 meses.

1997: 1,04$ a 3,12$ un alza del 200% en 10 meses

2002: 0,47$ a 3,04$ un alza del 550% en 9 años.

2018: ¿?

Espero que les guste,

Un saludo,

JGF.