Al analizar los resultados de OHL publicados el 26 de febrero me llaman poderosamente la atención dos hechos, (1) caída de márgenes y (2) venta de activos estratégicos. Pero, antes de entrar de lleno a comentar en profundidad estos dos elementos, veamos los grandes números de esta empresa cotizada.

Resultados

En primer lugar, vemos que el Beneficio neto atribuible recurrente asciende a 140,2 millones de euros, lo que representa un descenso del 48,2%.

En segundo lugar, las provisiones son elevadas correspondiendo 301 millones de euros a cuentas por cobrar en Construcción y algunas operaciones no recurrentes como la venta del 5% de Abertis por 214,4 millones de euros o algunos deterioros de las cuentas debidos al efecto de la nueva regulación en Arenales Solar con un impacto de 20,1 millones de euros, entre otros.

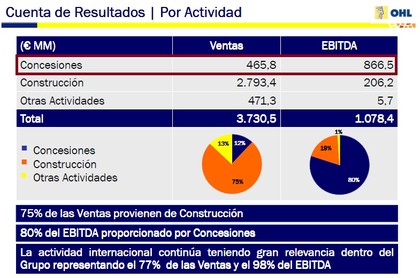

En un análisis más detallado, apreciamos como el 75% del negocio corresponde a Construcción con un incremento de la actividad del 11,6% aportando el 19% del EBITDA total. Mientras, el 12% del negocio corresponde a Concesiones con un descenso de la actividad del 9,3% aportando el 80% del EBITDA total. Por tanto, si bien la actividad de Construcción representa la mayor parte del negocio son las Concesiones las que aportan el mayor beneficio.

En cuanto a la financiación destacamos,

- Colocación de Eurobonos con vencimiento en el año 2022 por importe de 400 millones al 4,75%.

- Venta del 5% de Abertis que asciende a 705 millones de euros destinadas a reducción de deudas.

- Venta del 7,5% de OHL México que asciende a 231 millones de euros, ostentando actualmente

una participación del 56,14%.

- Cancelación anticipada de una deuda de 524 millones de euros, correspondiendo el primer vencimiento previsto a 2018.

- La deuda actual asciende a 6.714 millones de euros en términos brutos o 5.625,3 millones de euros en términos netos.

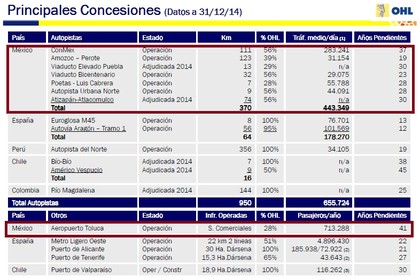

Concesiones

Los ingresos por peajes crecen un 15,5% y el EBITDA por cuotas de peaje de OHL México crece en un 24%.

La cartera destaca por proyectos en México (2 proyectos) y Chile (2 proyectos), logrando asimismo un proyecto en Colombia. Se maneja una cifra de 58.781,7 millones de euros en este área a largo plazo (+14,7%).

Resulta representativo que el tráfico total gestionado en España sea similar al de México, lo que nos da una ligera idea de la importancia de México en las cuentas de OHL.

Construcción

La actividad en EEUU, Europa y Oriente Medio representa el 82,3% del total. Aunque las ventas crecen un 11,6% el EBITDA desciende un -17,2%. El margen EBITDA/ventas baja al 7,4% desde el 9,9% registrado un año antes. La explicación que se facilita "... por menores márgenes en nuevos proyectos".

Las adjudicaciones destacadas corresponden a 5 proyectos en México (incluidos los correspondientes a Concesiones), 2 proyectos en Chile (Concesiones), 1 proyecto en EEUU y 1 proyecto en Colombia (Concesión). El total ascendería a 3.876 millones de euros.

Otras actividades

Las ventas ascienden a 471,3 millones de euros con una caída de -5,8% debido principalmente a la división Industrial.

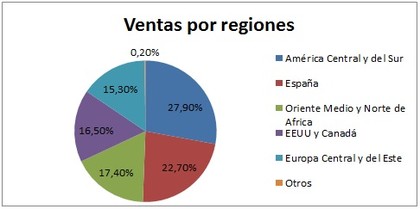

Ventas

Las ventas por áreas geográficas se pueden ver en la siguiente gráfica.

Caída de márgenes

Se produce una caída de márgenes EBIT(Beneficio neto de explotación)/Ventas de 29,3 a 16,5. Pero realmente lo más significativo es la caída de márgenes EBITDA/Ventas que pasa de 9,9% a 7,4% por menores márgenes debido a la adjudicación de proyectos pequeños en lugar de grandes.

Por tanto, la rentabilidad está cayendo, sólo compensándose en parte por la explotación de concesiones una vez construidas y operativas.

Venta de activos estratégicos

Normalmente, cuando las empresas hablan de reducción de deuda, siempre mencionan la venta de activos no estratégicos como medio para lograr tal fin. OHL ha realizado dos "ventas" importantes. La primera corresponde a la venta del 5% de Abertis sindicada y con opción de recompra. Esta venta puede o no corresponder a un activo estratégico, no lo voy a discutir. Más discutible es el hecho de vender un 7,5% de OHL México.

Punto de vista de los directivos: Desde el punto de vista de la Directiva, esto sería como una financiación en base a la colocación en el mercado de una participación de OHL México. Dado que más del 56% de OHL México sigue perteneciendo al grupo OHL, OHL sigue manteniendo el control de la gestión y dirección.

Punto de vista de los accionistas: Desde el punto de vista de los accionistas se ha producido una ampliación de capital ya que parte de la empresa se ha colocado en el mercado. Sin embargo, esto es más grave que todo esto. La venta del 7,5% de OHL México significa para los accionistas actuales un 7,5% menos de participación de los beneficios obtenidos en México y de su crecimiento en esa región, un activo que aporta una parte muy importante de los beneficios en un país en crecimiento. O sea, que reducen la participación en uno de los activos mas rentables de la empresa. Una ampliación de capital en España hubiera significado, también, una dilución pero, en cambio, seguirían participando en parte de ese 7,5% de OHL México, con lo que participarían del crecimiento futuro de ese 7,5% , algo que, con la operación orquestada, no van a lograr. Dicha operación solo podría ser justificada si el negocio en México fuera a ser cada vez menor.

Conclusión

Siendo una empresa cíclica debería beneficiarse de la recuperación. No obstante, aún habiendo entrado en la cartera de Bankinter, deberíamos ser cautos respecto a la evolución de la cotización. En mi opinión, la valoración es la clave. Unos precios con un descuento superior al 20% respecto a la cotización actual serían atractivos. Los niveles actuales suponen incorporar una mejora que aún no se ha producido y asumir el riesgo de una caída aún mayor de los márgenes así como un endeudamiento superior cuya tendencia al alza sólo ha sido truncada por las ventas realizadas. Se ha provisionado y esas provisiones puede que no se repitan en el futuro. Además, la positiva situación de Méjico de cara al futuro es un valor al alza dentro de la empresa. Por otro lado, a menos que el Gobierno español cometa la imprudencia de lanzar un nuevo plan E, la actividad en España no va a crecer rápidamente teniendo en cuenta los compromisos de déficit que se deben cumplir este año.

El deterioro de los márgenes así como la menor entidad de los proyectos asignados generan inquietud. Es, por ello, que deberíamos vigilar su evolución. Bien es cierto que el negocio de las concesiones, sobre todo en México, aporta un gran valor a la empresa y augura un brillante futuro a largo plazo pero la valoración es fundamental y, si no existe un claro descuento, creo que el riesgo no lo merece a menos que constatemos un cambio. Queda pendiente todavía dar la vuelta a la situación ya que todo el sector de construcción, en general, ha presentado unos resultados mediocres, si no negativos. Los menores márgenes implican una menor rentabilidad lo que supone una amenaza para el negocio si la tendencia no se logra revertir.

Las provisiones probablemente se liberarán, en todo o parte, con un efecto positivo en las cuentas pero, a su vez, las ventas no recurrentes (Abertis+OHL México) que no se produzcan en 2015 no ayudarán a reducir la deuda ni aportarán un extra a los resultados. Las concesiones, en cambio, parecen ser un negocio recurrente muy rentable que apoya el crecimiento de la empresa y durará muchos años.

La petición, por parte del sector de la construcción, de otro plan E no es precisamente una señal de fortaleza, ¿no tuvimos bastante con el primero que dejó las cuentas del Estado tiritando? ¿Queremos seguir construyendo aeropuertos que no se utilizan, polideportivos infrautilizados,etc a costa de endeudar a las administraciones públicas para que los ciudadanos volvamos a tener que sufrir impuestos insufribles para hacer frente a las deudas? Yo no, desde luego. Si es necesaria (de necesidad no de conveniencia del político de turno) una obra, está bien que se haga. Pero aquello innecesario no estoy dispuesto a pagarlo cuando se nos recortan otros servicios más necesarios que corresponden a capítulos mas importantes en el llamado estado del bienestar.

Finalmente, no sería nada positivo para los accionistas españoles de OHL que continuara incrementándose la colocación de OHL México ya que supone una venta de los activos estratégicos más valiosos de los que no seguirán disfrutando y que aportan gran parte del negocio. Desde el punto de vista de la directiva, es una forma de conseguir financiación como otra cualquiera que no cambia, en modo alguno, ni la gestión ni a los gestores; "amplia su base de accionariado" dicen. Pero perjudica a los accionistas de la matriz de OHL, que son los verdaderos dueños en quiénes los Directivos deben pensar al tomar sus decisiones. En definitiva, la colocación de OHL México en México supone una ampliación, dilución y pérdida de activos estratégicos por la puerta de atrás que lastra los resultados de la matriz, a mi parecer. No sé cómo evolucionará la cotización de OHL pero, desde luego, no considero que ésta sea la gran oportunidad a los precios actuales. Para aquéllos que asuman o hayan asumido el riesgo, suerte, y para aquéllos que no lo hayan hecho, suerte también.

Buenos días,

Excelente artículo. Podríais acompañarlo de un análisis técnico del mismo..?

Dada por hecha mi ignorancia sería posible que el valor se encontrase ahora mismo en uno de los soportes (niveles de retroceso de Fibonacci), en concreto el 61.80% de toda la subida iniciada el 16 de diciembre, y por tanto atendiendo atendiendo a otros indicadores esté el valor en ciernes de un rebote hasta el siguiente nivel que hace de resistencia en los 21.13-21.14..??? Podrías confirmar esto o si por el contrario estoy viendo más de la cuenta y estoy en un error. Mcuhas gracias de antemano.

Un saludo!

JM

Gracias José María.

En relación a lo que comentas, yo no veo exactamente eso pero cada maestrillo tiene su librillo y que yo opine esto o aquello no significa que no tengas razón. Además, los plazos que yo manejo no son los mismos que manejan otros analistas que sitúan la resistencia alrededor de los 21,2, como comentas. Aunque, realmente, tampoco hay tantas diferencias con mi visión.

Lo que yo veo es lo siguiente:

Después de marcar un mínimo en 13,391 el 4 de junio de 2012, comenzó una escalada que le llevó a alcanzar el nivel de los 34,215 el 19 de junio de 2014. Desde ese momento, inició una caída que finalizó el 16 de diciembre de 2014, tocando el nivel de los 17,335. Desde ahí, recuperó hasta llegar al nivel correspondiente al 61,8% de retroceso que corresponde a la cotización 21,345. Continuó su escalada hasta encontrarse cerca de la media de 200 sesiones retrocediendo tal como lo hiciera también en un rebote que terminó en septiembre de 2014.

En general, el valor sigue bajista ya que continúa marcando mínimos y máximos decrecientes, tanto en gráfico diario como en semanal (todo esto se suele ver en gráficos semanales). El nivel de sobreventa es importante y las posiciones cortas son exageradas, no vistas hasta la fecha en los últimos años, 8,12% del total a 6 de marzo de 2015. Normalmente, un registro de 30 en el indicador RSI significa elevada sobreventa y se encuentra en niveles de 41,53.

La lectura de los indicadores y gráfica me indica que se encuentra en niveles de soporte, 19,60/20 euros. Los niveles de RSI en 38,40 en diario y 41,53 en semanal todavía da margen para caídas adicionales, hasta tocar el nivel 30 que señalaría una clara sobreventa. El siguiente nivel de soporte se encontraría en los 17,30/18 euros. En el peor de los escenarios, una caída a 13,39 no sería descartable. Tocar el nivel de los 13,39 implicaría, con alta probabilidad, un fuerte rebote. Bien es cierto que el PER no es muy alto pero me sigue sin gustar el tema de la deuda.

Más allá de meros rebotes, el cambio de sesgo bajista a sesgo alcista sólo cambiará con la superación de la media de 200 sesiones a cierre semanal, en este momento en el 25,03. A corto, debería romper la pauta de mínimos y máximos decrecientes. En caso de subir, la proyección mínima del precio estimo que sería de 22 euros. Aunque teniendo en cuenta el alto porcentaje de posiciones cortas el movimiento al alza, si se produce, podría ser muy brusco y rápido a niveles muy superiores con una vuelta en uve al desencadenarse un cierre de cortos.

El contexto bursátil invita a ser cauto ante un posible escenario de caídas del mercado bursátil norteamericano que, si continúa, podría arrastrar a las bolsas europeas. Como nos enseña la experiencia, un mercado o acción débil en momentos de subidas, estadísticamente, suele comportarse aún peor en momentos de caídas. Lo positivo es que la cotización de la acción debería haber descontado ya los malos resultados y cualquier noticia medianamente positiva provocaría un cambio de sentimiento en el valor que desencadenaría el cierre de posiciones cortas y, por tanto, una subida vertical. Además, nos encontramos en un cambio de ciclo con un plan europeo de inversiones que podría beneficiar al sector. Lo negativo es que todavía tiene margen de caída tanto en indicadores como en cotización, que el sector no está pasando por su mejor momento después de los últimos resultados presentados por las empresas de construcción y una deuda que se logra contener no sin dificultades. En cualquier caso, si no se produce ninguna noticia positiva y/o los grandes deciden seguir presionando la cotización la caída podría seguir prolongándose en el tiempo.

En cuanto al análisis fundamental, te remito al artículo que has leído.

P.D.- Adjunto gráficos diario y semanal así como posiciones cortas agregadas por fechas en archivo de imagen.

Gracias Alfonso,

Estoy de acuerdo con prácticamente todo lo que expones y es muy posible que este valor tenga mas posiblidades de seguir bajando que al contrario. Pero permíteme que te muestre el gráfico que tengo para entre otras cosas me des tu opinión. En él he incluido los retrocesos de Fibonacci partiendo del inicio de la última tendencia alcista la cual comenzó el 16 de diciembre, y me da que el valor acaba de llegar al 61.8% en su retroceso marcado en los 20.24€.

Así mismo le he añadido un MACD en el que le he ajustado los valores por otros que a mi entender dan señales más precisas, no tan lentas como con los que vienen x defecto, y usando estos nuevos tenemos al MACD que acaba de cruzar a su línea de señal por poco pero lo ha hecho, así como el primer histograma positivo.

El Ichimoku nos muestra al precio en medio de la nube lo que quiere decir indecisión o transición, por eso hay que buscar apoyo en otros indicadores. El RSI está sobrevendido, el MFI también y además con la cifra más baja desde el 2008, los estocásticos ni mencionarlos.

Habrá que esperar a esta semana para resolver el enigma, lo que más me mosquea es la apertura de tanto corto en este mes.

Un abrazo!

Gracias x tu pedazo respuesta y sólo deciros que redactáis unos artículos bien interesantes.

JM

Sí, tomando como referencia los mínimos de diciembre y los últimos máximos el retroceso de Fibonacci del 61,8% coincide con los 20,24€ que comentas.

Respecto al MACD, el indicador sin cambios en los parámetros no ha dado señal de compra. No obstante, si los cambios en los parámetros que aplicas te dan señales más precisas y adelantadas, adelante, valga la redundancia.

Estoy de acuerdo también en que hay cierto grado de indecisión, normal por otra parte cuando se llega a un soporte relevante como el nivel en el que nos encontramos. El RSI, como comentas, está sobrevendido aunque no en niveles de extrema sobreventa, los demás indicadores tal como indicas (bueno, no he comprobado lo de 2008 pero seguro que es como dices).

Y, por último, es más que probable que esta semana quede todo un poco más claro.

Lo de tanto corto no es algo habitual en este valor aunque no es el único que tiene unos niveles de cortos anormálmente altos. Como te comentaba eso puede provocar que una noticia o un cambio de sentimiento provoque una reacción brusca al alza pero también denota debilidad y negatividad que puede continuar lastrando la cotización.

Espero haberte ayudado aunque veo que has hecho tus deberes ;-)

Suerte.