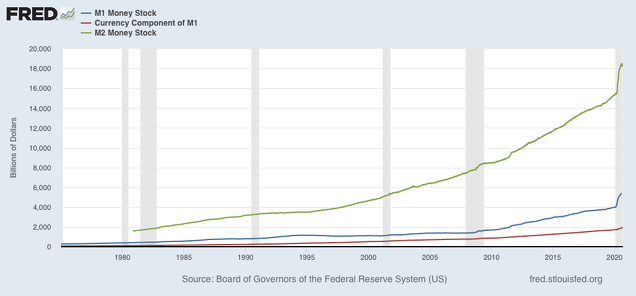

Aquí, el gráfico de las diferentes definiciones de oferta monetaria, M1, M2 y sus componentes: M1 es el dinero efectivo en circulación (es decir, impreso en billetes y monedas de dólares), más depósitos a la vista. M2 es M1 más otros depósitos, descritos en la nota de gráfico (no he podido incluir M3 porque distorsiona el gráfico).

M1 incluye fondos que son fácilmente accesibles para gastar. M1 consiste en: (1) moneda fuera del Tesoro de los Estados Unidos, los bancos de la Reserva Federal y las bóvedas de las instituciones depositarias; (2) cheques de viajero de emisores no bancarios; (3) depósitos a la vista; y (4) otros depósitos a la vista (OCD, por sus siglas en inglés), que consisten principalmente en cuentas de orden de retiro negociable (NOW) en instituciones depositarias y cuentas de giro de acciones de cooperativas de crédito. El M1 desestacionalizado se calcula sumando moneda, cheques de viajero, depósitos a la vista y OCD, cada uno ajustado estacionalmente por separado. El M2 es él resultaos de sumar al M1 otro tipos de depositos, como de ahorro y a plazo, facilmente convertibles en dinero.

Como es obvio, lo único en común entre esta definiciones de ofertas monetarias, que no varía, es el dinero efectivo (o impreso) en circulación, que es la línea roja. Esta línea es el primer sumando de las distintas ofertas monetarias que se van ampliando a medida que se añaden más tipos de depósitos que tienen un grado de liquidez decreciente, pero considerados medios de pago.

Esa componente física de la oferta monetaria existe. Es el dinero que llevamos en el bolsillo. Si lo ingresamos en el banco, hemos creado - o aumentado - un depósito a cambio de la retirada de efectivo de la circulación. La cantidad total de oferta monetaria no ha cambiado. Quizás ha aumentado un poco la velocidad de circulación, pues el dinero gana velocidad si se mueve vía depósitos bancarios.

Si ese depósito nuevo en el banco se moviliza por transferencia, y el receptor a su vez lo mueve, entonces se ha dado de baja a un depósito y de alta a otro, en manos de otra persona. Pero el agregado de M1, M2, etc... no ha cambiado. Para que haya creación de dinero hace falta otra cosa (más adelante).

Hay un trasvase continuo de efectivo a depósitos y viceversa. Lo vemos todos los días. Un tendero cobra en efectivo por una venta, y rápidamente lo ingresa en su cuenta bancaria. Por el contrario, el cliente prefiere ir al banco y sacar esa cantidad en efectivo, pues desea llevar en su cartera la cantidad inicial de dinero.

Quizás llegue un momento en que no haya demanda de efectivo, y pagaremos todos por medios electrónicos. Depende. Depende de que la gente sepa prescindir del efectivo, aunque aún hay sectores sociales que no se manejan bien sin él. Los gánsteres, por ejemplo.

Veamos ahora como se crea el dinero. La FED no es quien crea el dinero, sino la banca cuando concede un crédito. El dinero se crea cuando un cliente pide un crédito a su banco, lo que origina que el banco cree dos asientos contables, un activo para el banco y un activo para el cliente, al que se le abre un depósito por el importe de crédito. Se ha creado un depósito nuevo adicional a los que había, ergo la oferta monetaria ha aumentado. El banco ha creado dinero de la nada concediendo un crédito (Frances Coppola en The case for People’ Quantitative Easing).

”Los modelos de préstamos que implican que los bancos prestan dinero por que ya lo tienen no pueden explicar satisfactoriamente cómo se expande M1 con los préstamos. Pueden reconocer una relación entre los préstamos bancarios y el crecimiento de M1, pero es probable que sugieran que los préstamos bancarios aumentan porque M1 está creciendo. A menudo, esto se atribuye erróneamente a un mayor ahorro. De hecho, M1 crece porque aumenta el crédito bancario, no al revés ... ” Por lo tanto, las políticas económicas que fomentan el ahorro con la creencia errónea de que estimulará los préstamos bancarios en realidad tienden a reducir los préstamos bancarios y disminuir el dinero en circulación“ (aviso a los Austriacos.)

Resumiendo: resulta que los Bancos NO esperan a que lleguen los depósitos para prestar. Tienen un depósito propio en el banco central con el que cubren sus necesidades de liquidez. El banco acude a la FED para cubrir su descubierto, tomando de su depósito en la FED la cantidad del crédito para hacer frente a su gestión hasta que se devuelva en crédito. No usan los depósitos De clientes como cobertura de sus créditos (como afirma A Coll). Usan sus reservas en el Banco Central.

Los bancos tienen depósitos (habitualmente remunerados. Ver más adelante), en el banco central para gestionar su tesorería. Esta masa monetaria es la que intenta aumentar la FED cuando hace sus operaciones de expansión monetaria, porque así lo bancos tendrán un colchón más grande para conceder créditos. Al comprar deuda pública, generalmente a los bancos, les ingresa el importe en ese depósito, y el banco se encuentra con más liquidez para dar créditos, que expanden la oferta monetaria, como hemos visto.

Puede ser que la FED le compre la deuda a un no banco, pero el sujeto ingresará el dinero en su banco y el resultado será el mismo: ha disminuido la deuda en circulación y ha aumentado el dinero en circulación.

En general, toda venta del banco central de un activo da lugar a un aumento de las reservas bancarias clave para prestar créditos y que la oferta monetaria aumente, sea M1, M2, M3, etc...

La FED suele actuar con los bancos, pero a veces compra deuda privada, para rebajar el tipo de interés cargado a las empresas. Lo ha hecho en esta ocasión con la crisis de la pandemia, y lo hizo en la crisis anterior. En el gráfico, puede verse el contundente efecto de esta compra de bonos privados en el tipo de interés cargado al bono empresarial Baa. Lo mismo se puede decir sobre el interés rentado por la deuda pública. Al comprarla la FED, se reduce sustancialmente el tipo de interés.

Se comprende que las reservas bancarias en la FED son la correa de transmisión para la creación de dinero. Estas reservas se alimentan de los préstamos entre bancos en el mercado interbancario, en que interviene la FED para mantener el tipo de interés objetivo declarado por ella. Por lo tanto, cuando la FED presta a un banco en el interbancario, está aumentando las reservas totales de los bancos. El interbancario es el modo usual de la FED de regular la liquidez y el tipo de interés básico, cuando no hay motivos perentorios para hacer QE.

En suma: los bancos crean el dinero a través de los créditos. El banco central, la FED en este caso, crea las reservas bancarias que les cubren a los bancos los créditos que conceden. Cuando viene una crisis, aumentan los fallidos, por lo que si la FED no aumentara el volumen de reservas, podrían producirse quiebras bancarias contagiosas, independientemente de la solvencia de las entidades. Una crisis de liquidez lleva a una crisis de solvencia de los bancos buenos y malos. A veces La crisis de liquidez es tan fuerte que el interbancario es insuficiente para inyectar la liquidez requerida.

Por eso, ante el panorama dantesco que se puede presentar, la FED acude al QE, o compras en firme de deuda pública u otros instrumentos, en vez de limitarse a los préstamos en el interbancario. Con ello aumenta masivamente las reservas de los bancos - su liquidez - y el banco puede salvar sus activos (no mal venderlos) y hacer frente a la crisis.

Naturalmente, para dinamizar el crédito bancario tiene que haber demanda de crédito, y a su vez los bancos no deben elevar sus exigencias de garantía. Suele suceder que la demanda de crédito se reduce por miedo, y la oferta también. Por eso los efectos de la acción de la FED cuestan tiempo.

Salud Miguel

Varias preguntas, si se me permite.

1. Qué % del activo del banco comercial suponen las reservas que x ley éste debe tener en el BCE?

2. De dónde saca el dinero el BCE para retribuir las reservas de los bancos comerciales: tasas de operaciones bancarias, no?

3. Qué % de interés paga el BCE a los bancos comerciales x sus Reservas?

4. La Deuda Soberana cotiza prácticamente al 0%. Si lo he entendido bien, el Banco Comercial compra la Deuda Soberana al Tesoro y éste, a su vez, la deposita enteramente en el BCE. Y este otro, a su vez, aumenta las reservas del Banco Comercial en la misma cuantía que el volumen de Deuda Soberana depositada depositada, no?

Es decir, el Banco Comercial está concediendo un préstamo al Tesoro, préstamo que el tesoro retribuye al 0%, y a su vez el BCE imprime una cuantía de dinero igual al préstamo concedido al Tesoro, no?

Y el Banco Comercial podrá usar esas nuevas reservas para conceder préstamos a sus Clientes.

Corrígeme x favor si es que estoy diciendo alguna barbaridad.

Gracias

Quisiera plantearte unas preguntas, si se me permite.

1. Qué % del Activo deben inmovilizar los Bancos Comerciales en concepto de Reservas en el BCE?

2. A que tipo de interés remunera el BCE esas reservas?

3. De dónde saca dinero en el BCE para remunerar ese capital? De tasas de operaciones bancarias?

4. Si lo he entendido bien, cuando el Tesoro Público emite bonos, el Banco Comercial se los queda al interés de referencia (es decir, el Banco Comercial está concediendo un préstamo al Tesoro) y el BCE amplia las Reservas del Banco Comercial en el mismo importe que la cuantía de Bonos emitidos.

Y esas nuevas reservas podrán usarse x parte del Banco Comercial para conceder préstamos a los clientes bancarios.

Es decir, en este caso es el BCE quién está expandiendo la base monetaria al financiar indirectamente al Estado, no?

5. En condiciones excepcionales, QE, el BCE compra Deuda (Soberana o Privada, ya existente o de nueva emisión) a través de los Bancos Comerciales y éstos la depositan enteramente en el BCE. Es decir, en este caso este caso es el BCE quién condede préstamos y crea dinero, no?

Corrígeme x favor si estoy diciendo alguna barbaridad. Gracias

Otra cuestión de concepto: qué se quiere decir realmente cuando se dice que "la FED está expandiendo su balance"?

Gracias

Otra cuestión de concepto: qué diferencia hay entre un QE y un "Helicopter Money"?

Disculpa el abuso y

gracias de nuevo.

En respuesta a Pepe Pérez Pérez

el mismo objetivo, ampliar el dinero en circulación, pero en el segundo caso se intenta que llegue directamente al público.

En respuesta a Miguel Navascues

En el primer caso, la FED actúa a través de la banca. En el segundo, se pone de acuerdo con el Tesoro para que éste mande personalmente cheques mientras es financiado por la FED.

Es decir, en el caso del "Helicopter Money", es la FED quién envía directamente dinero impreso ex novo al Tesoro.

El Tesoro emitirá bonos contra la FED x ese nuevo dinero. Es decir, ese nuevo dinero pasará a ser Deuda Publica?

Gracias

En respuesta a Pepe Pérez Pérez

Así es.