A pesar de que la temporada de resultados empresariales está siendo bastante optimista y la mayoría de compañías ofrecen cifras mejores que en 2017 e incluso mejor de las estimaciones, los índices bursátiles norteamericanos continúan el desplome iniciado en la primera semana de octubre. No encontramos mayor justificación a las caídas de ayer de los índices USA que el componente técnico. El Nasdaq, que sigue siendo el indicador líder de los movimientos bursátiles, corrigió más de un 4% en la sesión de ayer. Como vemos en el gráfico, en nada quedó el intento de doble suelo en los mínimos de octubre que se formó en la sesión del martes. El índice corrigió durante toda la sesión y las caídas se aceleraron en el momento que el índice perdió los mínimos de la primera semana de octubre y de la sesión del martes (línea azul).

Y es que, como vemos en el gráfico siguiente, también del Nasdaq pero ampliando el horizonte temporal y con velas semanales, vemos que el nivel que se ha perdido es importante. En la citada primera semana, tras dos velas muy negativas, se ha intentado rebotar justo en la directriz alcista que une los mínimos desde 2016.

Y claro, cuando se pierden estos mínimos y la directriz, saltan los stops de los inversores de corte más especulativo y se aceleran las caídas. No es nada nuevo. La volatilidad aumenta y los nervios cunden. Tenemos directriz alcista importante rota a la baja. Pero una directriz no es una tendencia. La definición de una tendencia alcista es la sucesión de máximos y mínimos relevantes crecientes. En el gráfico anterior se ve claramente cómo los mínimos relevantes son los de febrero-marzo de este año (6.800-6.900 puntos). Mientras no se pierdan estos niveles no podemos decir que el Nasdaq ha dejado de tener una tendencia alcista.

Lo mismo ocurre con el S&P500. Ha roto la directriz alcista iniciada en 2016, y los niveles de precio se han quedado cerca de los mínimos de febrero-marzo.

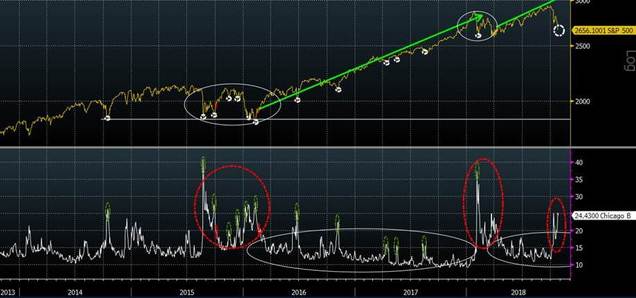

Pero evidentemente, tras el comportamiento de ayer de los índices, está claro que son síntomas de muchísima debilidad lo que muestra la bolsa norteamericana. Tras casi 10 años de subida ininterrumpida de las cotizaciones estamos ante un serio aviso de que podemos estar ante la formación de un techo relevante en las cotizaciones. No cabe duda. Pero aunque así sea, nunca conviene dejarse llevar por el pánico y tomar decisiones de inversión de reducir riesgos tras descalabros como el actual. Los índices de volatilidad repuntan con fuerza e históricamente siempre ha sido un error vender cuando la volatilidad repunta puntualmente y en unas cuantas sesiones. Así ha ocurrido los últimos años, tal y como se aprecia en el siguiente gráfico.

En Europa no ocurre lo mismo. No podemos hablar de ruptura de tendencia alcista ni nada parecido puesto que no existía ninguna tendencia alcista. Sí que la semana pasada el Eurostoxx 50 intentó rebotar en los mínimos de febrero de este año sin éxito. La corrección de hoy (el gráfico es del futuro que anticipa la apertura) vemos que este soporte se ha perdido. Y directamente el índice se ha caído hasta la zona de máximos relevantes del segundo semestre del 2016.

Evidentemente la volatilidad también ha repuntado con fuerza. Si vemos el histórico, se aprecia que todos los últimos rebotes del Eurostoxx han venido precedidos de fuertes repuntes de la volatilidad.

Si ahora decidimos salir, es la mejor forma de consolidar las pérdidas. Aunque estemos ante un techo de mercado o el inicio de una gran tendencia bajista, las caídas (igual que las subidas) nunca se producen en línea recta, sino que siempre hay recuperaciones (en tendencias bajistas) o retrocesos (en tendencia alcista) que nos permitirán ajustar las carteras al nuevo entorno. Nunca es aconsejable ir detrás del mercado. Hoy los precios de las acciones están mucho más bajos que en septiembre y muchísimo más bajos que en enero. Y todo ello a pesar de que la economía crecerá este año cerca del 4% (la global), con Estados Unidos creciendo por encima del 3%, Europa por encima del 2% y emergentes muy por encima de los desarrollados. Y los beneficios empresariales siguen repuntando con fuerza, por lo que estas caídas están abaratando los mercados.

Hay muchos inversores que no se atrevían a entrar en las bolsas porque las veían caras, y estamos seguros de que si se les preguntase a los mismos hace unas semanas que si entrarían en el mercado si hubiese correcciones del 10%-20% o incluso del 30%, que si invertirían, la respuesta sería un rotundo ‘Sí’. Pero cuando se producen las correcciones, el pánico nos suele provocar tomar decisiones equivocadas. Siempre después de la tormenta viene la calma, y los mercados financieros suelen premiar a los inversores que toman decisiones de largo plazo y no se dejan llevar por el sentimiento de la masa o el pánico.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)