No aprendemos de los errores del pasado y no entendemos las causas de por qué estamos padeciendo una crisis económica que por poco nos hace regresar a la “Gran Depresión”, pero en esa ocasión a nivel planetario.

Diferentes autores alertan del fenómeno de formación de burbujas inmobiliarias en varias zonas del mundo, como Reino Unido, Hong Kong, Singapur, China e Israel, y en las ciudades más importantes de Turquía, India, Indonesia y Brasil.

Las señales que indican la creación de una burbuja inmobiliaria son las de costumbre:

- Precio de la vivienda en rápido ascenso.

- Crecimiento de la proporción existente entre los ingresos familiares y el precio de la vivienda.

- Rápido endeudamiento de las familias motivado especialmente por una política monetaria expansiva con bajos tipos de interés.

Si bien es cierto que el caso del Reino Unido está en el lado de los países que apuestan por la creación voluntaria de burbujas para la reactivación de la economía, incurriendo en graves riesgos, en mi opinión, también es cierto que unos pocos países llevan a cabo políticas de reducidos tipos de interés derivadas del miedo a que unos tipos más altos conlleven la entrada de capitales en sus monedas que las revalúen y les hagan perder peso en las exportaciones, provocando una crisis, justo por llevar a cabo medidas opuestas. Son los casos de Israel, Hong Kong y Singapur. Se trata de buscar un complicado equilibrio entre las dos fuerzas.

Especial mención debe tener el caso del Reino Unido. Su canciller del Tesoro, George Osborne, se presentó hace unos días ante el Parlamento en tono triunfal para referirse a la situación económica del país con una tasa de crecimiento del PIB del 5%, con una tasa de desempleo que ha descendido hasta el 7,5%, y todo ello a pesar de la supuesta política de austeridad que ha desarrollado su gobierno en los últimos meses. Unas perspectivas de crecimiento del 2,4% para el próximo año, corroboran lo acertado de la política económica del gobierno.

Sin embargo, la cuestión no es en qué situación se encuentra el Reino Unido, sino si es sostenible en el tiempo. Si echamos un vistazo a unos pocos parámetros, podemos llegar a conclusiones preocupantes:

- Los sueldos se mantienen estables al mismo tiempo que desciende la productividad.

- La inversión en la economía no financiera permanece estancada a pesar del crecimiento del PIB, derivado exclusivamente de las inversiones en el sector inmobiliario y el consumo interno.

- Si el consumo se incrementa y los sueldos permanecen estables, eso quiere decir que éste se produce basándose en la reducción de los ahorros y/o incremento del endeudamiento de las familias.

Comparando esta situación con el caso español de la época de la burbuja inmobiliaria, el primer punto fue que los sueldos subían (incluso de forma importante) mientras la productividad se mantenía estable. El resto de elementos son calcados al nuestro. Cualquier persona puede deducir qué ocurre con la economía británica en estos momentos y cuáles son sus riesgos.

Sin duda, una de las claves de este fenómeno en el Reino Unido es sin duda el papel que la City tiene en su economía. El incremento de masa monetaria lo que ha hecho es que los bancos dispongan de mayor liquidez, a menores precios, que alimenta la banca de inversión.

También es cierto que, debido al estancamiento o ligeras rebajas en los sueldos, el desempleo se mantiene bajo.

Particularmente preocupante es una política llevada a cabo por el Banco de Inglaterra, bautizada como “Funding for Lending”, mediante la que una entidad bancaria ve reducidos sus costes a medida que solicita mayores fondos, hace especialmente atractivo solicitar del banco central mayores recursos, que van a parar, no a la economía productiva, como sería de desear, sino al mercado puramente financiero, donde la banca en la sombra hace negocios muy rentables, al mercado inmobiliario y al consumo, añadiendo que el gobierno tiene una serie de ayudas en forma de garantías a los ciudadanos que quieran adquirir una vivienda.

Como se ve, una batería de medidas que, desde mi punto de vista, son extremadamente peligrosas para cualquier economía. Parece que el gobierno del Reino Unido se ha propuesto crear una burbuja inmobiliaria a propósito para la reactivación de su economía, minusvalorando sus peligros, padecidos incluso por ellos mismos desde el 2008, y por otros países en mayor medida, como su vecina Irlanda, EE.UU., España, Islandia, Dubái y otros.

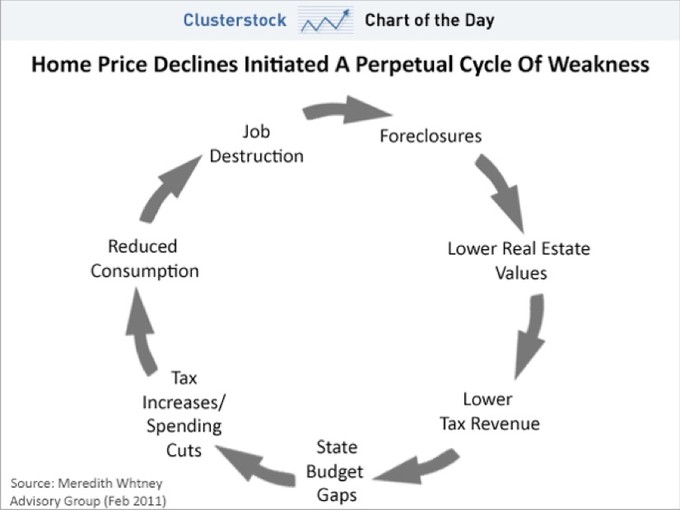

Finalmente, me gustaría recalcar los peligros sobre la economía cuando una burbuja inmobiliaria explota. Por propia definición, siempre las burbujas explotan. Nosotros sólo podemos tener indicios de cuándo va a ocurrir, y la certeza de que eso es justo lo que ocurrirá en algún momento futuro. En relación a las consecuencias, escribí “círculo vicioso tras la explosión de la burbuja” en febrero de 2011. Da igual dónde se produce, siempre las causas tienen un origen común y siempre tiene unas consecuencias similares: una crisis económica que afecta al resto de los sectores.

Las conclusiones que podemos obtener son básicamente las siguientes:Las repercusiones sobre la economía son similares independientemente de los países, siendo mayores si la economía es más dependiente del sector, como es lógico.- La ruptura del círculo virtuoso por el que las subidas de precios en el mercado inmobiliario generaba nuevos incrementos puede originarse en cualquier parte de los eslabones, desde el frenazo en la financiación, como en la demanda, ambas lógicas por otra parte.

- Cuánto más elevados sean los precios de las viviendas, mayor será la caída y, aunque dependiendo de las políticas correctoras de los gobiernos, mayor será el tiempo necesario de corrección. Por tanto, más amplia será la duración de la crisis sobre toda la economía.

Volviendo al caso del Reino Unido, la cuestión aquí es saber si su gobierno es consciente de las consecuencias potenciales de sus políticas económicas en relación a la creación de esta burbuja inmobiliaria.