- El BCE penaliza al -0.3% la facilidad de depósito (antes en -0.20). El mercado resulta que descontaba que los pusiera al -0.35% o -0.40%.

- El BCE amplia el programa de compra de activos hasta al menos marzo de 2017. Al parecer el mercado descontaba que además del plazo, aumentaría la compra mensual en 15.000 millones de euros.

- Incluirá en la compra de activos la deuda regional. El mercado descontaba que podría incluir compra de deuda corporativa.

- Recorta la previsión de inflación para 2016 y 2017 ligeramente. Lo que justifica las medidas anunciadas hoy. Persisten los riesgos de baja inflación dada la estrechez de la recuperación económica. Prevé inflación 2015 en 0.1% vs 0.1%, de 2016 a 1% vs 1.1% y de 2017 a 1.6% vs 1.7%.

- Perspectivas de crecimiento apenas sin cambios. Prevé PIB de 2015 en 1.5% vs 1.4%, de 2016 en 1.7% vs 1.7% y de 2017 en 1.9% vs 1.8%

- Draghi dice que las nuevas medidas que han anunciado hoy pretenden reforzar el momento de recuperación económica que está experimentando la eurozona. Además, ponen así una muralla ante posibles shocks externos, como podría ser la ralentización de los países emergentes.

- El bajo nivel de los precios del petróleo debería apoyar a los hogares.

- Usará todos los instrumentos que estén a su alcance cuando sea necesario

- Si no tomaba ninguna medida el mercado caería por quedar defraudado.

- Si hubiese sido más agresivo posiblemente el mercado también habría reaccionado mal, ya que descontaría que la situación macro europea estaría mucho peor de lo que pensamos y por eso el BCE tomó medidas tan agresivas.

- Al final optó por quedarse en medio y tampoco contentó al mercado.

Así pues, tal y cómo dijimos ayer, era muy complicado saber cómo iba a reaccionar el mercado. La reacción del mercado ha sido la que estimábamos para el caso de que no anunciara ninguna medida. Ayer decíamos que si no tomaba ninguna medida, “habría claras ventas en bonos de renta fija, el euro se apreciaría y las bolsas recortarían gran parte de las ganancias desde octubre”.

Entendemos que el mercado está sobre reaccionando, ya que esperaba de manera irreal medidas mucho más contundentes. Hoy, tras la resaca de ayer debemos obtener nuevas conclusiones. La reacción más clara y evidente era que la rentabilidad de los bonos alemanes a más corto plazo repuntasen y, tal y como vemos en el siguiente gráfico, ya la rentabilidad del bono a 2 y 3 años se ha ido a niveles del -0.30% (el 2 años al -0.3% y el 3 años al -0.25%).

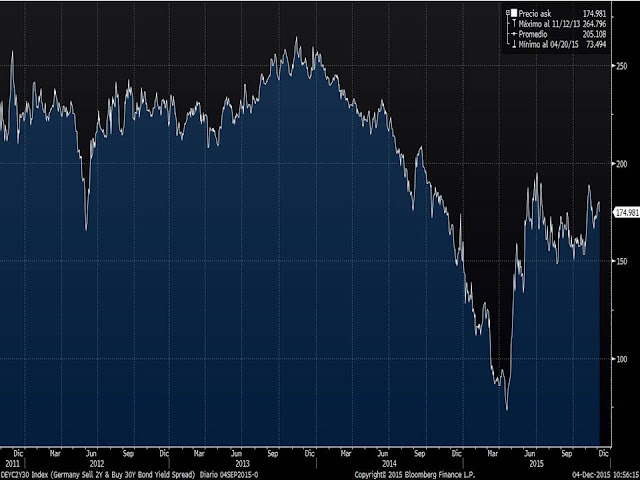

Pero la curva se movió más o menos igual en todos los plazos. También repuntó la tir de los bonos a 10 y 30 años, por lo que el indicador de la pendiente de la curva, que es uno de los que más nos interesa vigilar, sigue estable cerca de los máximos del año, tal y como se aprecia en el gráfico actualizado de la pendiente de la curva alemana 2-30 años.

Sí que ayer vimos que las medidas del BCE han rebajado ligeramente las expectativas de inflación futura. Pero en el gráfico donde comparamos la evolución de las expectativas de inflación con el bono a 10 años, vemos que el movimiento de ayer ha servido para cerrar parte del gap que se había creado entre la inflación estimada a cinco años (línea verde) y la rentabilidad del bono alemán a 10 años. En el gráfico se observa que antes del QE, ambas líneas se movían en rangos similares.

Respecto a las bolsas, el movimiento ha servido para eliminar parte de la sobrecompra de la mayoría de indicadores y los principales índices han corregido a los niveles de mínimos del día siguiente a los atentados de París. Al igual que ese día, en vez de analizar el contado, vamos a poner el gráfico de los futuros del Eurostoxx 50 ya que ayer estuvo abierto hasta el cierre de Estados Unidos y se paró justo en la zona de mínimos de noviembre, máximos relevantes de agosto a octubre y zona de mínimos y máximos relevantes de 2014 y principios de 2015. Además en estos niveles tenemos la media de 500 sesiones.

El futuro del DAX presenta el soporte similar en la zona de 10.500 puntos.

El futuro del S&P500 presenta el soporte equivalente en la zona de 2.035 puntos.

Y el Ibex 35 presenta su soporte clave de nuevo en el nivel de 10.000 puntos.

Y el otro activo que reaccionó más claramente a la actuación del BCE ha sido el Euro. En el siguiente gráfico vemos la evolución del euro frente a una cesta de las 10 principales divisas mundiales. Cómo el mercado descontaba medidas muy agresivas, el euro ya se había ido a mínimos del año. Pero el BCE va a seguir inyectando euros al mercado y por más tiempo del que se anunció a principios de año. Por tanto el euro seguirá estando débil y lo más razonable es que se mueva en el rango lateral en el que está inmerso desde que el año pasado Draghi anunció que llevaría a cabo el primer QE. Es decir, estimamos movimiento entre 85 y 90 puntos para este índice.

En definitiva, las medidas tomadas por Draghi son las que necesita el mercado y nos parece exagerada la reacción. El BCE seguirá apoyando con política monetaria muy expansiva lo que evitará que Europa entre en deflación y se mantendrá la rentabilidad de los bonos en tipos muy bajos, lo que seguirá provocando una prima de riesgo atractiva para la deuda corporativa y la renta variable. Muchos inversores posiblemente están aprovechando la bajada de ayer y hoy para incorporarse al mercado.