Un lector pregunta:

La inflación ya estaba fuera de control. Ahora la guerra ha hecho que los precios de la gasolina se disparen. ¿Cómo es posible que esto no acabe en una recesión?

Es una pregunta válida.

La inflación ya estaba en su nivel más alto en cuatro décadas antes de que estallara la guerra con dos países que son vitales para la cadena de suministro mundial tanto de energía como de agricultura. Esto va a empeorar la inflación.

La cifra de inflación de esta mañana era del 7,9% y eso fue antes de que estallara la guerra y nos pusiera al borde de una crisis energética. No me sorprendería ver una inflación de dos dígitos en 2022.

La probabilidad de una recesión es mucho mayor hoy que hace dos semanas.

Los picos inflacionarios no causan todas las recesiones, pero todos los picos inflacionarios sólo han sido aliviados por una recesión.

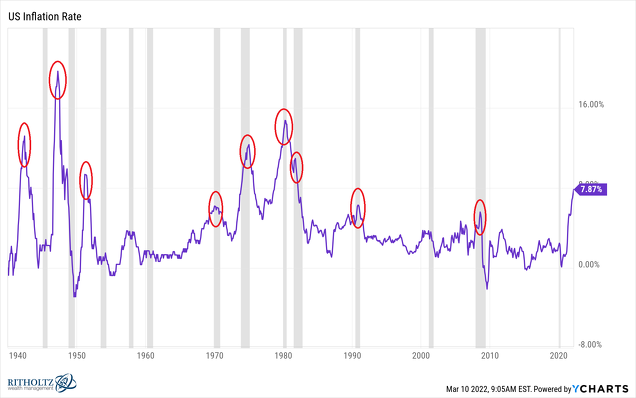

En el siguiente gráfico he resaltado todos los casos desde 1940 en los que Estados Unidos ha experimentado un pico inflacionario del 5% o más:

Cada vez que la inflación superó el 5% en poco tiempo hubo una recesión, ya sea de inmediato o en poco tiempo.

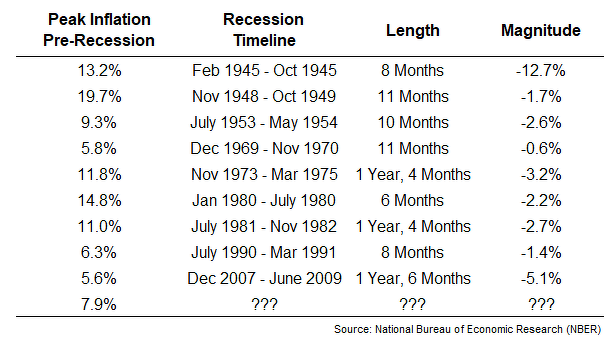

Aquí hay una lista de estos picos inflacionarios junto con las recesiones subsiguientes:

El momento en el que empiezan es la parte complicada aquí. A veces las desaceleraciones se han producido después de que la inflación empezara a caer. A veces ha ocurrido al mismo tiempo. Y a veces la recesión iba a producirse de todos modos (como la Gran Crisis Financiera).

Esto tiene sentido cuando se piensa en ello.

Las economías suelen entrar en recesión por el sobrecalentamiento y los excesos. Una economía sobrecalentada tiende a conducir a la inflación, que en sí misma es una forma de exceso. La forma en que esos excesos se purgan es a través de una desaceleración del crecimiento y la demanda.

Así que no es una sorpresa que veamos picos de inflación seguidos de recesiones.

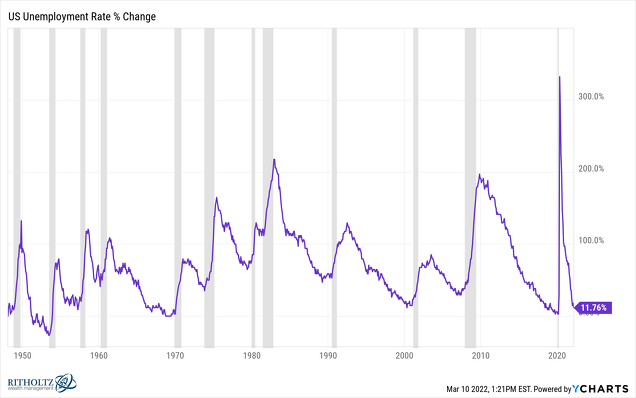

Las recesiones son obviamente malas porque mucha gente tiende a perder su trabajo durante una recesión. Se puede ver que los repuntes de la tasa de desempleo coinciden con las recesiones:

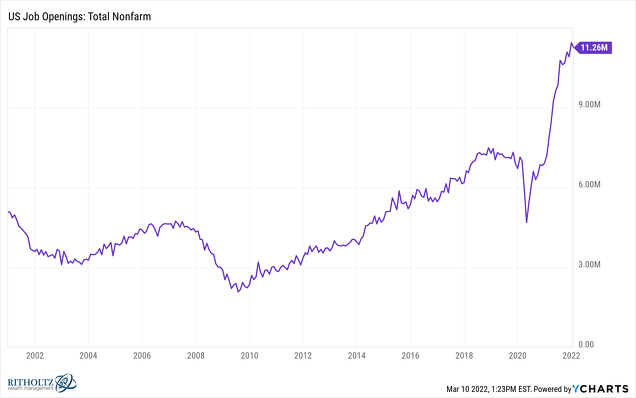

Si experimentamos una contracción económica, se produciría ante uno de los mercados de trabajo más fuertes de los que se tiene constancia. Basta con ver el número de puestos de trabajo que hay ahora mismo:

El máximo prepandémico de ofertas de empleo en Estados Unidos era de 7,5 millones. Ahora estamos en más de 11 millones.

Obviamente, el mercado laboral puede cambiar en un instante, como vimos a principios de 2020. Pero mi esperanza es que la combinación de un mercado de trabajo fuerte y unos balances de consumo más robustos permitan una recesión menor, si es que llega a producirse.

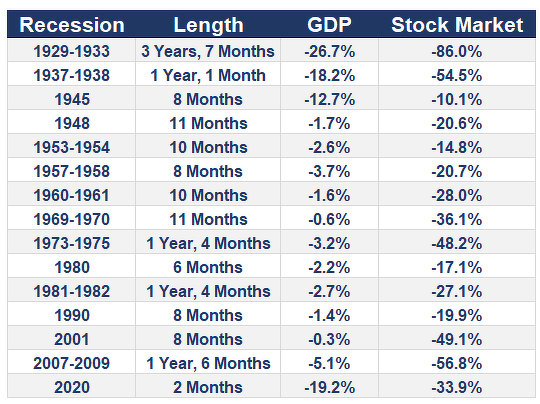

En lo que respecta al mercado de valores, existe una amplia gama de resultados en términos de cómo reacciona a una recesión históricamente:

Esta lista está plagada de algunos de los grandes desplomes de la historia. Pero también hay algunas correcciones olvidables y mercados bajistas corrientes.

No sé con certeza si entraremos en una recesión o no. Si los dos últimos años nos han enseñado algo es que predecir el futuro es una misión imposible.

Pero creo que es importante que los inversores se preparen para una serie de resultados que ayuden a establecer expectativas realistas.

La probabilidad de que entremos en recesión es hoy mayor que hace unas pocas semanas.

Articulo originalmente publicado en inglés en mi blog.