No todos los caminos hacia Value son iguales, aunque la generalización del término lleve a injusticias y a encubrir casos que no reúnen las condiciones de dicha filosofía.

No todos los ratios, los múltiplos, tienen el mismo sentido, y lo que es más importante, el mismo rendimiento y validez.

Ya vimos eneste post anterior cómo la filosofía Value batía a la de Growth en el largo plazo. También vimos que esto no es válido para períodos más cortos, como el que hemos vivido en los últimos años.

En cualquier caso, y si hablamos de valoración relativa, ¿qué ratios debemos utilizar?

El más conocido, y probablemente usado, es elPrecio/Beneficios o PER (Price Earnings Ratio). De hecho es el que más se oye en los medios y el que siempre aparece en los análisis. Pero existen otros también muy usados como el Precio/Valor Contable, elPrecio/Ventas, el Precio/Flujos de Caja Libre o el EV/Ebitda (Enterprise Value/Earnings before Interest, Taxes, Depreciation and Amortization). Esto son los más conocidos, pero existen otros, e incluso variaciones o formas de calcularlo distintas sobre los mismos conceptos.

Y en muchos casos tenemos el problema de que no siempre coinciden. Algunos valores pueden estar baratos por Precio/Valor Contable pero no tan baratos con el Precio/Beneficios.

No nos queda más remedio que acudir a los diferentes estudios para conocer cuál de ellos, en caso de tener que elegir sólo uno, se ha comportado mejor a lo largo de los años.

En el fondo, lo que no se puede medir, no se puede gestionar.

Eugene Fama y Ken French consideran el Valor Contable/Capitalización como superior debido a la estabilidad del valor contable en comparación con los beneficios o los flujos de caja. Novy-Marx por su parte prefieren el de Precio/Beneficios Brutos.

Pero la realidad es que una cosa son las preferencias y otra la evidencia empíricia.

El documento de investigación de Gray y VogelAnalizing Valuation Measures: A Performance Horse-Race Over the Past 40 Years, del año 2012, analiza el comportamiento de los siguientes ratios:

- - Beneficios/Capitalización o EM (Earnings/Market Capitalization). Este múltiplo es la inversa del PER.

- - Ebitda/Total Enterprise Value o TEV. TEV calculado como

TEV =Capitalización de mercado+Deuda+Acciones preferentes-Caja e Inversiones de corto plazo

- - Flujo Libre de Caja/TEV o FCF/TEV

- - Beneficios Brutos/TEV o GP/TEV

- - Valor Contable/ Capitalización o B/M.

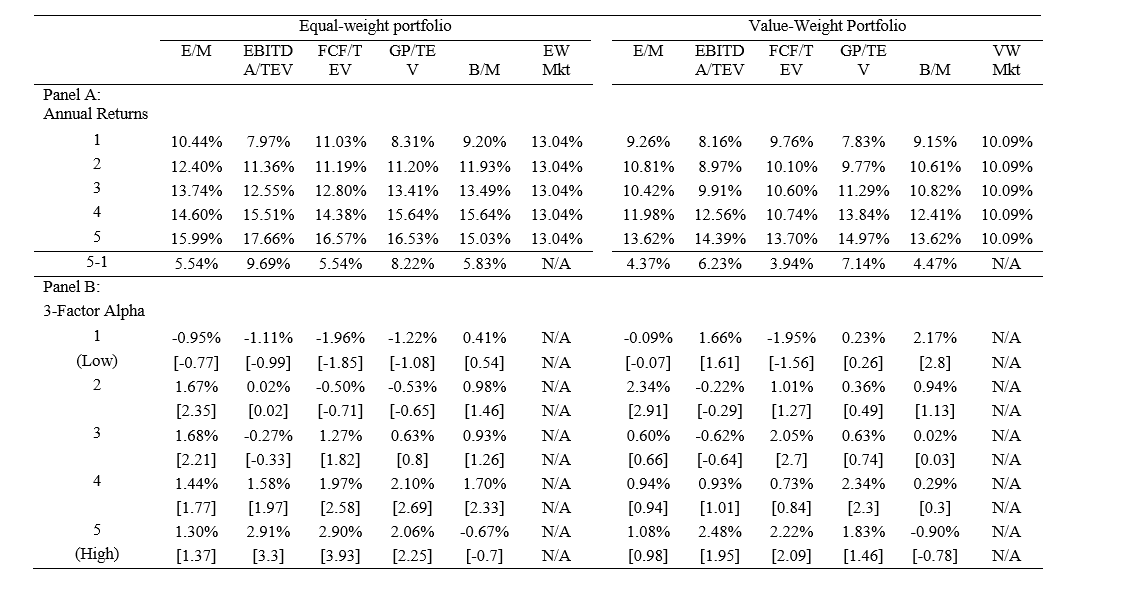

Los resultados se muestran en la siguiente tabla:

Fuente:Analizing Valuation Measures: A Performance Horse-Race Over the Past 40 Years

El ratio EBITDA/TEV supera al resto durante el período 1971 al 2010. En carteras de igual ponderación, este múltiplo genera el mayor rango, la mayor diferencia de rentabilidad, entre las carteras caras y las baratas. Es decir, con cada ratio se divide el universo de acciones en 5 grupos, siendo el grupo 1 el de múltiplos más altos (Growth) y el grupo 5 el de valores más bajos (Value). Las rentabilidades son superiores en los grupos 5 que en los grupos 1 para todos los múltiplos. Las rentabilidad del grupo 1 del Ebitda/TEV es menor que en el resto de ratios y la del grupo 5 supera al resto de grupos 5 de los otros ratios.

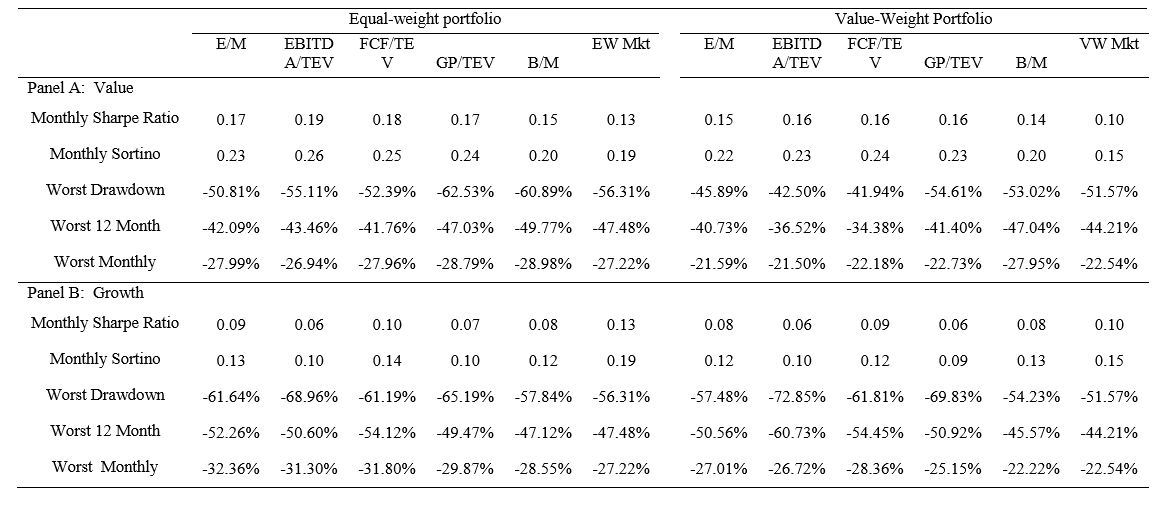

En términos de riesgo, reflejados en los ratios de Sharpe y Sortino, el EBITDA/TEV también mejora al resto.

Fuente:Analizing Valuation Measures: A Performance Horse-Race Over the Past 40 Years

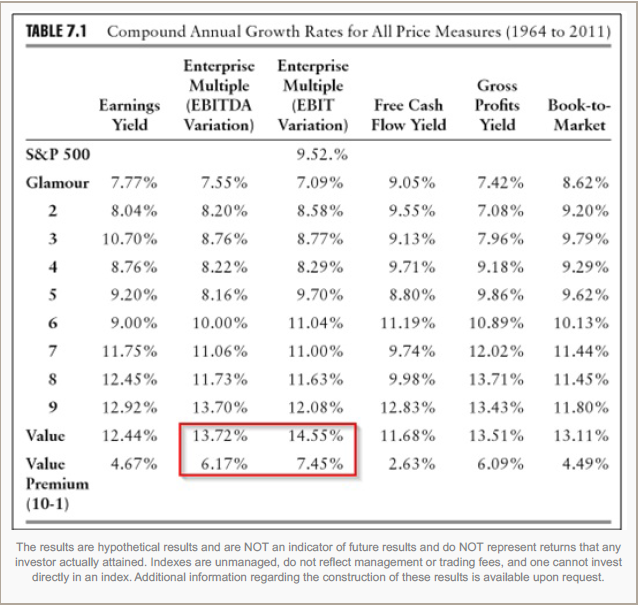

En el libroQuantitative Value de Gray y Carlisle, también del 2012 y recomendado en nuestra sección deLibros, se hace un ejercicio similar. Los resultados fueron que las carteras de valor de ratio EBIT (Earnings Before Interests and Taxes)/TEV generó una rentabilidad anual del 14.55% desde 1964 a 2011. El ratio EBITDA/TEV se le acercó bastante con una rentabilidad anual del 13.72%.

Fuente: Alpha Arquitect.

En ambos estudios el universo de acciones consideradas incluyeron todas las compañías del New York Stock Exchange (NYSE), American Stock Exchange (AMEX) y las compañías del Nasdaq que tuvieran la información necesaria en CRSP (Center for Research in Security Prices, de Chicago Booth) y Compustat. No se tienen en cuenta los REITS, ADRS, Fondos cerrados, empresas financieras y de sectores regulados (utilities). Se tiene así mismo en cuenta el efecto de supervivencia, que las compañías tengan al menos 8 años de información y un valor de mercado del Capital a 30 de junio del año t que no sea igual a cero.

Como podemos observar, el ratio funciona a largo plazo, al menos en USA. Pero, ¿podemos utilizarlo como referencia en otros países, en carteras internacionales?

Un estudio de Walkshausl y Lobe,The Enterprise Multiple Investment Strategy: International Evidence, publicado en el 2015, examinó acciones de 40 países, 22 desarrollados y 18 emergentes. Siguiendo el mismo método de Fama-French, los autores crearon 6 carteras formadas en términos de tamaño y el múltiplo de EBITDA/EV, y compararon los resultados de las carteras con múltiplos bajos con las de las que tenían múltiplos altos. La conclusión es que las de bajos múltiplos (Value) batieron a las de múltiplos más altos (Growth) en alrededor de 0.95% mensual. Por tanto el múltiplo es válido también en carteras internacionales, tanto en países desarrollados como emergentes.

Cada cual puede utilizar las herramientas que estime oportuno para definir su espectro de inversiones. Dicho esto, es importante no dejarse llevar por lo que nos enseñaron hace tiempo, por lo que dicen los medios de comunicación o los pretendidos expertos. Es esencial que nuestras decisiones de inversión estén basadas en hechos, en evidencia empírica.Sólo de este modo podremos estar seguros de que lo que hagamos, tenga una base racional, si se quiere científica, y nos permita minimizar los sesgos a los que siempre estamos expuestos.

Irrational Investors

Nota: Artículo previamente publicado enwww.irrationalinvestors.com

Disclaimer:

Escribimos este artículo nosotros mismos, y expresa nuestras propias opiniones. No recibimos compensación por ello. No tenemos ninguna relación comercial con ninguna compañía cuyas acciones se mencionan en este artículo.

Las opiniones contenidas en este documento son sólo informativas y educativas y no deben interpretarse como una recomendación para comprar o vender las acciones mencionadas o para solicitar transacciones o clientes. El rendimiento pasado de las compañías discutidas puede no continuar y las compañías pueden no alcanzar el crecimiento de ganancias según lo previsto. La información contenida en este documento se considera adecuada, pero bajo ninguna circunstancia una persona debe actuar sobre la información contenida en el mismo. No recomendamos que cualquier persona actúe sobre cualquier información de inversión sin primero consultar a un asesor de inversiones en cuanto a la idoneidad de tales inversiones para su situación específica.