La mayoría de crónicas e informes de mercados esta semana apuntan a que la referencia clave de esta semana es la reunión de la FED. Unos hablan de que puede haber movimiento de tipos, otros hablan de que será la rueda de prensa posterior de Yellen la que moverá a los mercados. La verdad es que los futuros daban a mediados de agosto algo más de un 50% de probabilidad de que haya una subida de tipos de interés y hoy la probabilidad ha bajado al 30%. Así que basándonos en estas probabilidades y el incremento del riesgo de desaceleración económica global, es bastante factible que tras la reunión de este jueves los tipos de interés seguirán en mínimos históricos. Y el discurso de Yellen pues tampoco debería variar mucho de los que ha realizado en los últimos meses. Política acomodaticia, sin prisas por subir tipos y vigilancia de los datos macro antes de tomar la decisión. De todas las frases de su conferencia a lo que debemos estar más atentos es a la preocupación de la reserva federal por la revalorización del dólar.

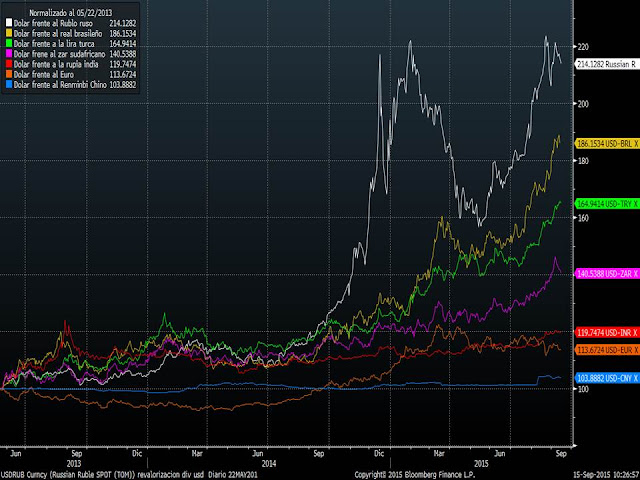

Muchos analistas hablan de que en el momento de que suba los tipos la reserva federal, el dólar se va a revalorizar frente al resto de divisas. Pero muy posiblemente se vuelva a producir el fenómeno de comprar con el rumor y vender con la noticia. El dólar lleva revalorizándose respecto al resto de divisas desde mayo del 2013 cuando Bernanke dijo que comenzaría a reducir el QEIII (conocido tapering). En ese momento los inversores se apresuraron a hacer caja para devolver los dólares que habían solicitado prestados y el dinero salió de emergentes sobre todo. En el siguiente gráfico se aprecia que no parece que sea el momento de hablar del riesgo de que el dólar se revalorice, puesto que el que quiera tomar la apuesta ahora puede ser que llegue bastante tarde.

Desde mayo del 2013 el dólar se ha revalorizado un 114% frente al rublo, 86% frente al real brasileño, 64% frente a la lira turca, 40% frente al ZAR sudafricano y un 20% frente a la rupia india. Precisamente, lo de comprar con el rumor y vender con la noticia se puede estar produciendo en estos momentos en Brasil. Justo la semana pasada le bajaron su rating a bono basura por la debilidad de sus datos macro y su divisa. Y si miramos la evolución del dólar frente al real brasileño vemos que esta semana el dólar pierde posiciones justo en la zona de máximos históricos del año 2002.

Curiosamente viendo este gráfico podemos observar que las fases alcistas del dólar han coincidido con tendencias bajistas de los mercados emergentes y viceversa. Se me ha ocurrido comparar la evolución de las divisas y la renta variable emergente. Arriba el MSCI Latinoamerica y MSCI emerging markets y abajo la evolución del real brasileño (línea blanca) y la rupia india (línea rosa). Se puede observar que la correlación es perfecta y que tanto la rupia india como el real brasileño están en mínimos de la serie histórica (desde final de los años 90).

Por tanto, un mensaje de preocupación de la FED con la fuerte apreciación del dólar o que no habrá prisas por subir tipos (subidas de tipos hasta 2016 por ejemplo) podría frenar la revalorización del dólar y beneficiar a los activos de riesgo en general y a las divisas y bolsas emergentes en particular. Precisamente una de las bolsas menos castigadas en las últimas jornadas es la brasileña. El bovespa brasileño apenas corrigió la semana pasada y esta semana está en positivo. Además aguantando perfectamente en las correcciones de agosto la zona de mínimos de 2013 y 2014.

Evolución del Bovespa Brasileño en velas semanales.

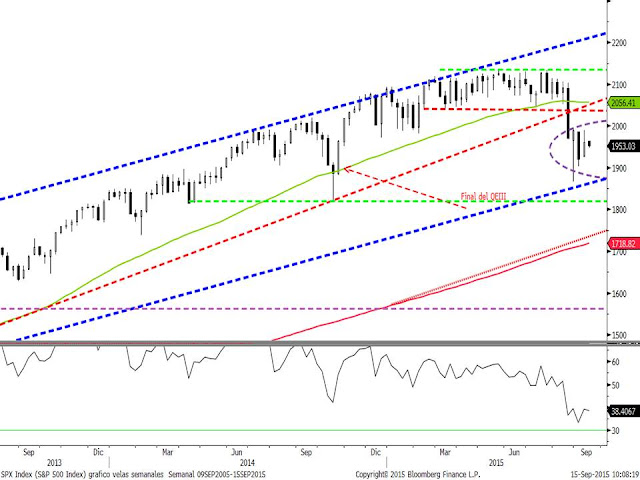

He sombreado en verde el rango de la vela de la semana del 24 al 28 de agosto ya que venimos comentando que este rango está marcando el movimiento lateral de los principales índices bursátiles.

Evolución semanal del S&P500. Seguimos dentro del rango de la citada semana. Sin novedad por tanto desde el punto de vista técnico. En tanto no haya un cierre por encima de 2000 puntos o por debajo de 1.850 puntos no tendremos pistas sobre el próximo movimiento de los mercados de renta variable.

Evolución del Russell 2.000. Más indicativo de la evolución de la economía americana, sigue también dentro del rango marcado en la semana de agosto y por encima de soportes importantes. Un cierre semanal sobre 1.165 puntos despejaría el camino al alza y por debajo de 1.100 lo haría a la baja.

En Europa ocurre lo mismo. Eurostoxx sigue con mucha volatilidad e incluso dando sensaciones de mucha debilidad pero seguimos claramente dentro del rango marcado en la semana del 24 al 28 de agosto (3.000-3.300 puntos).

Evolución del DAX 30 alemán. Exactamente igual. La semana pasada con el buen dato de exportaciones hizo amago de salir del rango por arriba pero acabó dentro del mismo (9.330-10.380 puntos).

El Ibex es el que está más débil de todos los principales índices de mercados desarrollados, quizás penalizado por Brasil y por las elecciones autonómicas catalanas. Pero tampoco ha salido de momento del rango de la semana clave de agosto (9.502-10.357).

Incluso las bolsas chinas se mantienen en el rango. Tanto el índice de la bolsa de Shanghai….

Como el Hang Seng.

Por tanto, dentro de este rango no hay que tomar decisiones drásticas y sólo aprovecharlo para adaptar las carteras al entorno actual. Decisiones tácticas de reducir riesgos tras varias sesiones de subidas e incrementarlos tras varias de bajadas. Y la decisión estratégica de reducir o aumentar riesgos de más largo plazo tomarla sólo cuando los índices salgan de los rangos comentados. Es evidente que tras la reunión de la FED puede haber más probabilidad de que los índices salgan de los rangos comentados, pero mientras no salgan, cualquier decisión puede ser precipitada.