Ayer de nuevo las bolsas de Estados Unidos trataron de rebotar en la zona de media de 200 sesiones, nivel que desde febrero está sirviendo de soporte a la mayoría de índices norteamericanos. Pero tras el cierre del mercado, la administración Trump publicó la famosa lista con 1.300 productos chinos a los que se quiere colocar aranceles del 25% por un total de 50.000 millones de dólares. Todo esto ya se sabía que iba a pasar esta semana por lo que el mercado no se lo tomó de madrugada de forma dramática, pero esto no favoreció a un buen comportamiento de los mercados asiáticos de madrugada que prolongase el rebote de los índices norteamericanos.

De momento esta lista entra ahora en período de consultas de 2 meses, es decir, que no es de ejecución inmediata, pero lo peor para el mercado llegó tras la reacción de manera muy contundente de china. Esta madrugada dejó claro que hoy mismo tomará medidas de represalia por un importe equivalente al que se le castiga. Esto era de esperar, pero no con tanta rapidez, y esta misma mañana el Gobierno chino ha respondido a la amenaza de EEUU de aplicar aranceles por importe de 50.000 millones de dólares anuales (40.744 millones de euros) a 1.300 productos chinos, con la imposición de un gravamen del 25% a las importaciones desde EEUU de 106 productos, incluyendo automóviles, soja o whisky.

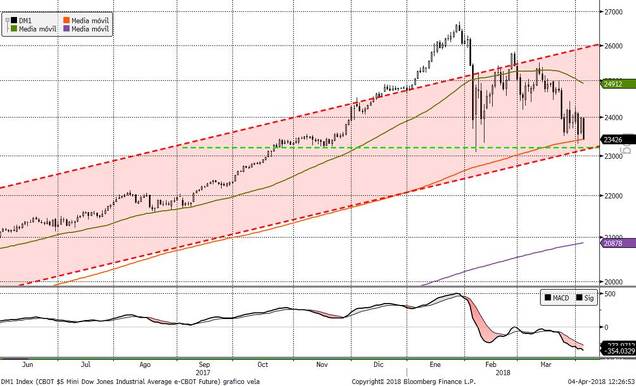

En el siguiente gráfico podemos ver la evolución del futuro del Dow Jones Industrial y cómo desde anoche pierde de nuevo todo lo ganado en la sesión de ayer. De nuevo tenemos al Dow Jones en la media de 200 sesiones. En el gráfico vemos que la media de 200 sesiones está justo en el nivel de precios actual y la zona de mínimos de febrero y noviembre.

La línea roja discontinua que pasa por 23.100 puntos es la directriz alcista que une mínimos de inicio de 2016 y de las elecciones de Estados Unidos (noviembre 16). Sí que es verdad que la sensación que se apodera de los inversores es que el actual goteo a la baja no puede derivar en un suelo o rebote, pero el índice está en zona de soporte y el MACD diario está en niveles de sobreventa similares a los de los últimos mínimos relevantes del mercado del verano del 2015 y febrero del 2016.

El Hang Seng al cierre también ha corregido en la sesión a la zona de mínimos de febrero y aún podría seguir corrigiendo hasta la zona de 28.000-28.300 puntos, que es la media de 50 semanas y directriz alcista equivalente a la comentada para el Dow Jones.

Insistimos que, a pesar de que el rebote en forma de doble suelo (mínimos de la semana pasada y los de febrero) no termina de formarse, de momento el movimiento lateral en torno a mínimos de febrero sigue siendo viable. Europa, que ayer comentábamos que aún está por debajo de los máximos de 2015, tiene al Dax 30 alemán, que en los últimos años está siendo el índice líder, muy cerca del soporte principal de largo plazo. Cotiza esta mañana en la zona de mínimos de febrero así como la zona de mínimos de relevantes desde marzo a septiembre del año pasado. Y sólo un poco más abajo está la línea que une mínimos de 2009, 2011 y 2016. Justo las últimas crisis relevantes del actual ciclo alcista de los mercados.

Por tanto, aunque la crisis del intervencionismo parece agravarse y no parece que un acuerdo bilateral favorable entre Estados Unidos y China (nuestra apuesta de la semana pasada) acontezca a muy corto plazo, debemos ser conscientes que los mercados están en clara zona de soporte. Y en zona de soportes nunca debe venderse. El Dolar Index, que es un activo que estas últimas semanas estamos vigilando, sigue también por encima de soportes relevantes y, sobre todo, el dólar mantiene el amago de rebote frente al yen japonés, que se nos antoja clave para que se siga manteniendo el apetito por el riesgo. El dólar está en zona de máximos de las últimas jornadas frente al yen tras un nuevo intento fallido en la sesión de ayer de superar máximos de las últimas semanas.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)

Escribir este artículo hoy es de valientes ya que ahora es cuando hay que mojarse no a toro pasado. Veremos...

venga un valiente que se une una subida del 5% desde niveles actuales jejej

En respuesta a Mister killer

Hay que ser valientes llegado el momento 1,5% casi arriba jeje vamos que con el break even sin miedo ya!

En respuesta a Mister killer

Al final un 3,5% desde el momento del comentario, cuando sale mucha noticia mala hay que estar atento que es cuando entran los gordos!

Pues si. De momento la SMA 200 sigue aguantando en USA. Yo hice un par de compras, así que estoy happy. Creo que tendremos unas semanas alcistas si acompañan los beneficios. Veremos...

Ah, felicidades Miguel Ángel de momento sigues acertando.

Siempre pasa lo mismo. En las tendencias alcistas los inversores que se quedan fuera esperan correcciones para entrar. Y cuando éstas se producen nunca entran porque hay malas noticias. Evidentemente deben producirse malas noticias para que haya correcciones.

Mañana publican los datos de empleo, que si son buenos puede acelerar la subida de tipos de interés. La bolsa EEUU está demasiado maniaco-depresiva como para poder hacer predicciones. Ayer mismo, la bajada inicial y luego la subida parecían desquiciantes. En todo caso la volatilidad extrema siempre es mala señal.