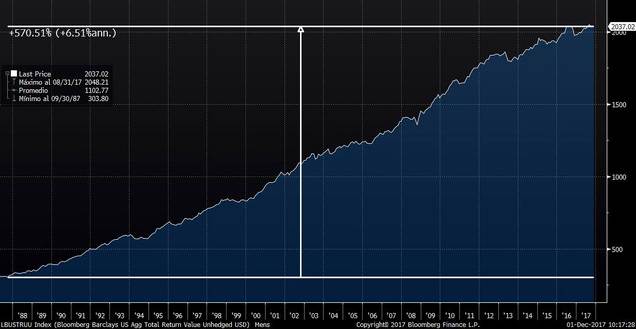

Al igual que hay catastrofistas que llevan anunciando la gran caída de las bolsas desde hace años, también llevamos años oyendo a numerosos analistas avisándonos del estallido de la burbuja de la renta fija. Si los índices de renta variable de Estados Unidos llevan subiendo desde el 2009, los índices de renta fija llevan subiendo ininterrumpidamente más de 30 años. En el siguiente gráfico de la evolución de uno de los principales índices de renta fija de Estados Unidos, el Barclays U.S. Aggregate Bond Index, podemos ver que ha subido nada menos que un 570% en los últimos 30 años, a una tasa del 6.5%.

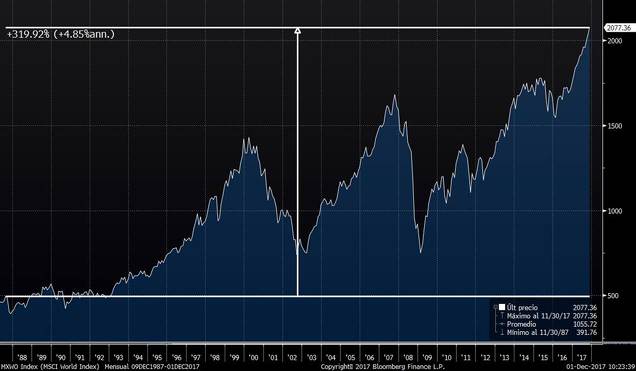

Una tasa anualizada de rentabilidad superior a la que han tenido las bolsas en el mismo periodo. En el siguiente gráfico podemos ver que el MSCI World ha subido un 320% en el mismo periodo, una tasa anualizada del 4.85%.

Así pues, es evidente que muchos "expertos" vean de forma clara y evidente que hay una burbuja en la renta fija y que esta tendencia alcista que hemos señalado en el primer gráfico no puede prolongarse más. Que treinta años de subida ya tienen que ser suficientes y no puede subir más, o que en algún momento debe haber una corrección o un cambio de tendencia, pueden ser algunos de los argumentos pobres utilizados para defender que no hay que tener renta fija en las carteras. O peor aún, ponerse cortos apostando a que la renta fija tiene que caer.

Sin embargo, hoy vamos a tratar de explicar el funcionamiento de un índice de renta fija y defender que no hay que tener ningún miedo al estallido de la burbuja de la renta fija. Los dos principales temores que tiene un inversor en renta fija son los siguientes:

- El mayor riesgo es que el prestatario no devuelva el préstamo, es decir, que haya default o impago de la deuda. En el contexto actual de crecimiento económico global y crecimiento de los beneficios, consideramos que este riesgo no es relevante.

- El otro riesgo principal para una inversión en renta fija es que suban los tipos de interés. Cuando los tipos de interés suben, el precio de los bonos baja y lo hace en proporción a la duración. Por definición, un bono con duración de cinco años cae un 5% si los tipos de interés suben un 1%. Es decir, la relación es inversa y el resultado de multiplicar el número de años por la duración del bono o de la duración media de la cartera.

Este último es el verdadero riesgo que existe actualmente en la renta fija. Con los tipos de interés en mínimos históricos, una subida de tipos afectará negativamente al precio de los bonos. Pero esto no quiere decir que se deba perder dinero invirtiendo en ellos. Si hoy compramos un bono alemán a 10 años al 0.33%, un bono español al 1.42%, o un 2.38% si elegimos un bono del tesoro americano, nos enfrentamos a fuertes caídas del precio si suben los tipos de interés (puede caer a corto plazo un 10% si los tipos suben un 1%), pero si nuestro horizonte temporal de inversión es de 10 años, sabemos que no tendremos pérdidas y a vencimiento nuestra rentabilidad será incluso superior a la de la compra de hoy (0.33%; 1.42% y 2.38% respectivamente) puesto que habremos reinvertido los cupones a una rentabilidad superior.

Pero si nuestra inversión no se realiza a través de un bono, sino que lo hacemos a través de un fondo de inversión, los números son mucho mejores que los que ofrece la compra de bonos. Si en el anterior párrafo hemos comentado que en una subida de tipos de interés la rentabilidad real a vencimiento será mayor que la de compra porque los cupones se han reinvertido a una rentabilidad mayor, en los fondos de inversión la ecuación es más favorable. El índice usado en el primer gráfico mantiene una duración media durante los 30 años de estudio entre 5 y 6 años. Así pues, si los tipos suben, como la cartera se va renovando periódicamente para mantener la duración promedio, las nuevas entradas se hacen a tipos de interés más altos, por lo que la caída del precio medio de la cartera no sufre tanto. Sólo cuando la subida de tipos es muy vertical en un corto espacio de tiempo, se traslada a correcciones del precio de la cartera de bonos. Si la subida de tipos es suave, los precios no caen. Es por esto por lo que los bancos centrales están siendo muy precavidos a la hora de normalizar las políticas monetarias y no veremos una subida acelerada de las rentabilidades de los bonos. Entre otras cuestiones, además de la labor de los bancos centrales, porque tampoco parece que suframos fuertes subidas de las tasas de inflación a corto y medio plazo.

En los siguientes gráficos vamos a tratar de demostrar que si la subida de tipos es suave, los precios no caen. En el siguiente gráfico vemos la evolución de los 30 últimos años de la TIR del bono del tesoro americano a cinco años. Hemos usado el cinco años puesto que es la duración media del índice de renta fija, el primer gráfico. Vemos que claramente las tires de los bonos están en un claro canal bajista, y como hemos comentado (relación inversa), esto es lo que ha favorecido la fuerte escalada del precio de los bonos.

Evolución de la TIR del bono de Estados Unidos a 5 años.

Pero lo que nos importa en el gráfico no es la tendencia bajista. Lo que nos preocupa son los tramos al alza que se han producido en los 30 últimos años, puesto que ya hemos dicho que las subidas de tipos de interés son las que provocan las pérdidas en los bonos. Las vamos a analizar por separado (la del 93-94, año 99, año 2003-2007 y la iniciada en 2012), comparando la evolución de la TIR con la evolución del índice de renta fija.

Comparativa en el repunte de los tipos de interés desde 1993 hasta final de 1994. En estas fechas, la TIR del bono a cinco años pasó nada menos que del 4.55% hasta el 7.8%. Un repunte de un 3.25% que de haberse producido en muy corto espacio de tiempo, se debería haber traducido en pérdidas en el precio de los bonos del orden del 15%. Sin embargo, los precios de los bonos corrigieron ese año un 4%, y en cuanto la rentabilidad se giró a la baja, el precio se disparó al alza.

Comparativa en el repunte de los tipos de interés desde 1998 hasta mediados del 2000. En estas fechas, la TIR del bono a cinco años pasó nada menos que del 4% hasta el 6.75%. Un repunte de un 2.75%. El índice en vez de sufrir correcciones superiores al 10% (la teoría), se mantuvo en un terreno lateral y sólo corrigió un 0.57%, para después subir con fuerza en cuanto las tires empezaron a corregir.

Comparativa en el repunte de los tipos de interés desde 2003 hasta mediados del 2006. En estas fechas, la TIR del bono a cinco años pasó nada menos que del 2% hasta el 5%. Un repunte de un 3%. Pero como se produjo en 3 años, el precio de los bonos en vez de corregir un 15%, subió un 4%.

Comparativa en el repunte de los tipos de interés desde mediados del 2012 hasta ahora. En las anteriores comparativas, quizás puedan criticarnos que los tipos de interés estaban más altos y esto diluía un poco el comportamiento de las subidas de tipos de interés. Pero en este tramo vemos que la rentabilidad del bono USA en el 2012 estaba en mínimos históricos, en torno al 0.5%, y desde entonces ha subido más de un 1.5%. La subida no ha sido tan vertical como las anteriores, pero hoy la TIR es cuatro veces superior a la de hace cinco años. ¿Y qué han hecho el precio de los bonos en este periodo? Pues ha subido un 11% a una tasa del 2% anual.

Así pues, la única preocupación que debemos tener en renta fija es que veamos una subida de las rentabilidades de los bonos de forma vertical y agresiva. Pero que de producirse, implicaría pérdidas a corto plazo pero no a largo plazo ya que los bonos se rolarían a tipos mayores. Si ampliamos el último gráfico, vemos que en estos cinco últimos años ha habido dos fuertes tramos de subida de tipos de la rentabilidad del bono a cinco años del 1%, y ahí sí que los bonos corrigieron más de un 4% (cumplieron la teoría).

Sin embargo, recientemente la rentabilidad ha subido un 0.5% y el precio del bono ha corregido un 0.82% en vez de un 2.5%, y la razón es que el punto de partida de los tipos de interés es más alto. Con el punto de partida inicial del 2,11%, es poco factible que veamos fuertes repuntes de la rentabilidad que hagan colapsar el precio de los bonos.

El problema quizás lo podamos tener en Europa, donde la rentabilidad de los bonos alemanes se encuentra en una situación similar a la de los de Estados Unidos hace cinco años. Pero si el BCE sigue haciendo bien las cosas como hasta ahora y se va produciendo una normalización muy suave de los tipos de interés, no parece que haya que temer por el estallido de una burbuja de la renta fija.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)