Me he permitido cambiar la frase que, por su contenido original (no es muy adecuado en estos días ni hacer mención), me ha venido a la memoria y creo que refleja perfectamente la situación actual.

Hace unos días ya reflejábamos que ser ahorrador en estos tiempos está mal visto, al menos políticamente (aquí). También Jacobo en su magnifica entrada de hoy hace referencia a la necesidad de mejora del conocimiento financiero para poder desenvolverse con conocimiento de causa en un mundo donde las comisiones son un atractivo muy goloso para no caer en las redes del depredador de turno.

El BCE está en la política de castigar el ahorro y dejarse llevar por la corriente de opinión Keynesiana que proclama el gasto como el bálsamo de Fierabras creando una nueva burbuja de deuda que más pronto que tarde volverá a explotar. Para ello, pues, acude a “medidas no convencionales”: tipo de interés 0.15% y tasas negativas para el dinero depositado por las entidades bancarias. O sea, que cuesta dinero tener caja en el banco.

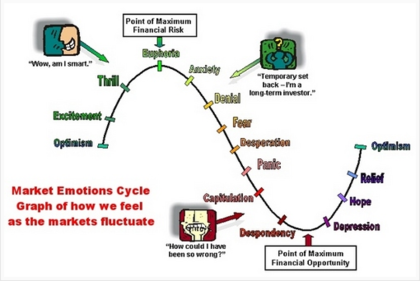

¿Que ocurre de manera inmediata? Subida de la renta variable como reacción lógica a la búsqueda de salvaguardar algún tipo de rentabilidad al ahorro. Da igual que uno sea perfil de inversor moderado o conservador, lo que no es, es tonto y mantener el dinero en el banco hoy por hoy puede hasta costarte dinero.

Tu vecino, el del bar donde tomas cañas o tu cuñado ya ha comprado acciones de Telefónica o Santander por que la bolsa está que se sale. Además todavía tiene mucho recorrido: el Ibex estuvo a “más de 15.000“, el Santander por encima de 15 € y Telefónica a más de 20 € (¿alguien le ha hablado del efecto dilución de las ampliaciones de capital?). Este es el lenguaje de la calle. Y así se invierte en Renta Variable: por que puedes ganar mucho dinero. Pero nadie te reconocerá nunca todo lo que haya podido perder.

Desgraciadamente, la memoria es frágil y el desconocimiento de los mercados es total. Nadie compraba IBEX en 2012 a 5700 puntos y hoy todos se dan codazos por comprar al doble. Estamos de nuevo alimentando a la bestia que cualquier día de estos despierta y arrasa con los “pezqueñines” que se quedarán cogidos a la brocha y sin escalera.

Es ley de vida. En los mares tiene que haber plancton para alimentar a las ballenas y además acuden en masa para ser devorados todos de una sola pasada así se le evita un trabajo extra al depredador.

En este punto permítaseme una petulancia: Jacobo y yo estamos aquí para intentar que el depredador se quede con hambre. Y si conseguimos arrancarle a 3 ó 4 victimas, ya nos damos por satisfechos.

Siempre es necesario el consejo de un profesional; pero en las épocas de euforia o de pánico más que nunca. El asesor independiente como profesional se encargará de salvaguardar su patrimonio en caso de histerismo colectivo y verá las oportunidades que ofrecen los mercados en esos momentos (recuerdo primavera del 2012 recomendando a nuestros clientes compras de bonos de Gas Natural con una TIR de más del 7%; diciembre estaban todos fueras de carteras con plusvalías superiores al 20%) y, por contra, en momentos de euforia será lo suficientemente cauto como para esperar en liquidez las oportunidades que seguro que acaban viniendo.

El asesor debe conocer al cliente. Debe acompañarle en sus ciclos vitales y saber en que puede o no invertir en función de su perfil. Además debe conocer los ciclos de los mercados y mantenerse ajeno a las modas de las entidades financieras. En definitiva, debe estar al lado de su cliente para evitar que éste sea victima de la entidad vendedora de turno.

Pero sean exigentes. No se conformen con cualquier tipo de asesoramiento. Los datos de la industria dicen que las grandes entidades están transfiriendo grandes cantidades de ahorro en depósito a los fondos de inversión. Y, desafortunadamente, éstos suelen ser un máquina de generar comisiones pero con rentabilidades que raramente justifican los altos costes (aquí).

No confundamos pasar de tener un dinero en depósitos a tenerlo en una cesta de fondos y que ésto constituya el asesoramiento, porque, lo más probable, es que acabe perdiendo dinero, ya que si bien en un primer momento de alzas todo suba, cuando cambie el ciclo Ud. pierda lo que había ganado y parte de su capital inicial y no crea que su “asesor bancario” le vendrá a modificar su cesta, le pondrá por excusa que los mercados son así: una veces suben y otras bajan. Claro que entonces, cuando esto ocurra, yo le recomiendo que les conteste que entonces Ud.: unas veces paga y otras no le da la gana de pagar.

Tengan mucha cautela. Busquen asesores independientes que velen por sus intereses y que sepan distinguir entre inversión y especulación. Ya lo dice el dicho popular: todo lo que sube después baja. Y si es caída libre, difícilmente podrá remontar.

Sean felices.