Mosaic es el mayor productor mundial de fertilizantes fosfatados y potásicos. Recientemente ha comprado la división de fertilizantes de Vale con lo cuál ha aumentado aún más su liderazgo como mayor productor mundial. Su cotización ha ido pareja al precio de los fertilizantes y no ha hecho sino decrecer desde los 85 dólares en 2011 hasta los 21 dólares en los que cotiza actualmente, más de un 75% de decremento.

(Fuente Mosaic)

Pese a las horas bajas en el sector de fertilizantes Mosaic ha realizado dos compras contracíclicas que lo han posicionado muy bien en el mercado latinoamericano. Primero compró la división de distribución de fertilizantes de Archer Daniels Midland en Paraguay y Brasil en 2014, y a finales del año pasado adquirió la división de fertilizantes de Vale. Con ambas adquisiciones Mosaic se ha posicionado muy bien en un mercado con unas expectativas de crecimiento muy altas y que en los últimos siete años ha aumentado su consumo de fertilizantes en más de un 50%.

(Fuente Mosaic)

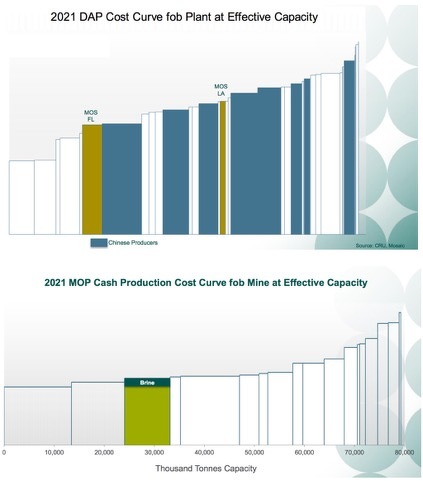

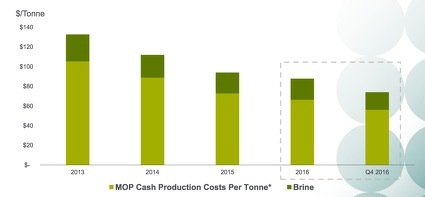

Las minas de Mosaic, tanto de potasio como de fosfatos se encuentran, cuando se compara con el resto de minas del sector, en la parte baja de costes de producción, lo cual le da una ventaja competitiva. Aún así, y para hacer frente a la bajada del precio de los fertilizantes, que en el caso del potasio se encuentra, una vez descontada la inflación, cerca de sus mínimos históricos, Mosaic ha reducido considerablemente sus costos de producción. Por ejemplo, en el caso de la producción del Muriato de Potasio (MOP) los gastos de caja por tonelada producida han descendido de más de 130 dólares en 2013 a menos de 80 dólares a finales 2016. Igualmente ha reducido sus gastos de administración y venta en más de 100 millones de dólares.

(Fuente Mosaic)

Otra de las medidas que ha tomado ha sido aumentar la producción y venta de productos de mayor valor añadido, que ya representan un tercio de las venta en la división de fosfatos.

Pese a la bajada de precios de los fertilizantes Mosaic aún puede costear con los flujos de caja de operación tanto el capital de mantenimiento como las nuevas inversiones. Su deuda representa el 0.4 del patrimonio y sigue dando beneficios, eso sí, con un PE (price to earning) de 50. En cambio su PB (price to book) es de 0.8 y su PS (price to sales) de 1, bastante por debajo de la media sector.

(Fuente Morningstar)

Cuando se produzca el cambio de ciclo en el sector de los fertilizantes Mosaic va a ser uno de los grandes beneficiados.