Esta micro tesis de inversion sobre una situación especial en una small caps con poca liquidez ,cotizada en el mercado TSX Venture y con dividendos suspendidos . Voy a tratar de explicarte el potencial que veo en ella .

Capitalización 23,9M Cad

Precio de la acción 16-12-2020 ( 2.2 CAD )

Precio objetivo a 3 años vista 5.6 a 6 CAD

Rentabilidad esperada a 3 años vista de 39% anualizado

Riesgo de la inversión Medio-Alto

Ticket (M.TSXV) o (CVE: M)

Mercado cotizado TSX Venture Exchange sirve como un mercado público de capital de riesgo para empresas emergentes, particularmente en los ricos sectores de recursos naturales de Canadá

El catalizador de esta situación especial es que la empresa restablezca los dividendos que tuvieron que suspender por el covid .

Que esperar de este articulo?

Escribí este artículo yo mismo y expresa mis propias opiniones. No estoy recibiendo compensación por ello. No tengo ninguna relación comercial con ninguna compañía cuyas acciones se mencionan en este artículo.

Este artículo no es una recomendación de inversión y alentamos a los lectores a realizar su propio análisis y sacar sus propias conclusiones. El autor rechaza cualquier responsabilidad sobre la exactitud de los datos u opiniones expresadas en este artículo.

----------------------------------------------------------------------

- Introducción

- Estructura del negocio

- Distribución del EBITDA

- Segmentos del negocio

- Requerimiento de capital para los próximos años

- Pago de dividendos histórico

- Alineación de intereses con el accionista y pago de dividendos

- Impacto del covid sin ayuda del estado canadiense

- Riesgo

- Valoración

- Conclusión

Introducción

Mosaic capital corp es un holding de empresas que generan fcf . Es una small caps con poca liquidez ( entre 4 y 10 mil CAD por dia ).Usan deuda para crecer y adquirir negocios, con el fcf generado paga intereses de la deuda que tomaron y repartir dividendos a sus accionistas.

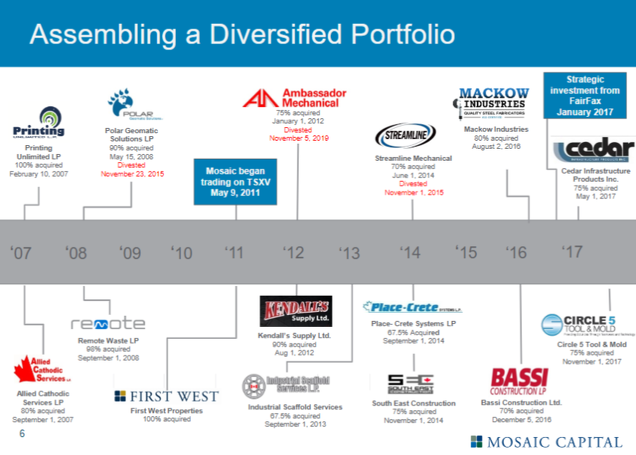

Esta empresa la descubrí de casualidad , buscando otra con un nombre similar . algo que me llamo la atención es que Fairfax Financial invirtió 150M , 100 en preferentes al 6% y otros 50 en bonos , y warrants de compra de acciones ordinarias que dan derecho a Fairfax a adquirir hasta 17.026.106 acciones ordinarias de Mosaic a un precio de ejercicio de $ 8.81 por acción durante siete años. Si ejerce plenamente sus warrants, Fairfax, a través de sus subsidiarias, poseería aproximadamente el 66% . ahora cotizan a 2 Cad .

El modelo de negocio de Mosaic se basa en la adquisición de negocios establecidos, a precios atractivos con un historial de flujo de caja libre sostenible. Mosaic adquiere los negocios con una estructuración creativa de transacciones ( generalmente no adquiere el 100% para que los dueños anteriores tengan alineación de intereses con ellos en el funcionamiento de la compañía y una parte de la adquisición la pagan con deuda entre la parte vendedora y mosaic a una tasa de interés razonable ) y el trabajo en estrecha colaboración con el negocios después de la adquisición. Mosaic invierte con el propósito de ejercer, o buscar ejercer, el control de un negocio o activo.

Las empresas adquiridas operan de forma autónoma y mantienen sus identidades comerciales individuales y, en consecuencia, las empresas adquiridas deben tener equipos de gestión capaces. Mosaic brinda apoyo gerencial adicional a través de su experiencia en desarrollo de estrategias, recursos humaños, contabilidad, habilidades de planificación y análisis, y un enfoque en la disciplina operativa y financiera

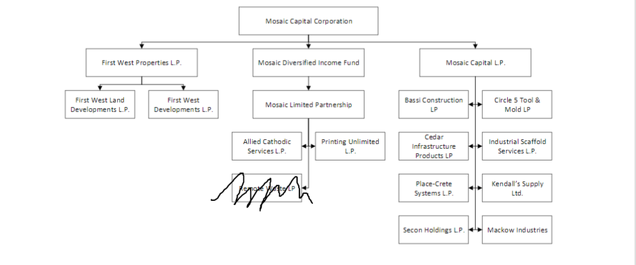

Estructura del negocio

--------------------

Aprovecho para decirte que si te interesan este tipo de artículos o research de empresas, puedes darle a seguir a mi usuario y de esta forma te llegaran los artículos que publico.

Puedes entrar acáy seguirme.

------------------

Distribución del EBITDA

Podemos notar que si bien la mayor parte de la facturación proviene del segmento infraestructura , el EBITDA generado por la infraestructura es simular al segmento diversificado + energía .

Segmentos del negocio

Los negocios que componen estos segmentos son:

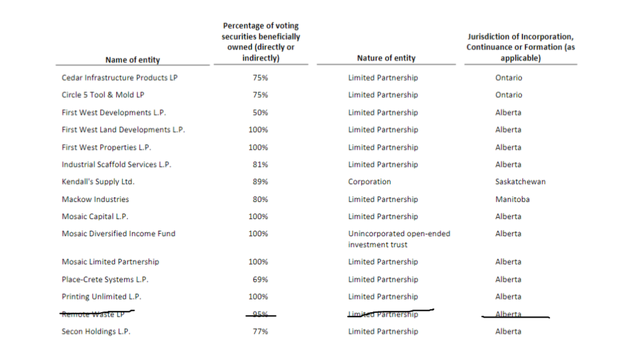

Segmento de infraestructura Mosaic tiene una cartera de negocios dentro de su segmento de infraestructura.

• Bassi (70% de propiedad) tiene su sede en Ottawa, Ontario. Bassi ofrece servicios de construcción y renovación comercial e industrial / reparación para inquilinos en los mercados de construcción residencial y comercial, en el área de Ottawa, Ontario.

• Cedar (75% de propiedad) tiene su sede en Vaughan, Ontario y es un distribuidor de piezas de fundición de hierro municipales, tuberías de hormigón, productos prefabricados y artículos especiales relacionados para la infraestructura de carreteras, agua y alcantarillado y las industrias de construcción residencial.

• Place-Crete (69% de propiedad) tiene su sede en St. Albert, Alberta y tiene sucursales adicionales en Calgary, Alberta, Regina, Saskatchewan y Abbotsford, Columbia Británica. Place-Crete suministra, aplica y termina una variedad de revestimientos de base de cemento en los mercados de construcción residencial y comercial y proporciona soluciones de impermeabilización al mercado de infraestructura civil, predominantemente en el oeste de Canadá.

• Secon (77% de propiedad), junto con sus subsidiarias, tienen su sede en Saskatoon, Esterhazy y Warman, Saskatchewan. A través de sus subsidiarias SEC, Core, KDM y Tundra Mechanical, Secon brinda servicios de construcción y mantenimiento industriales y comerciales a la industria de extracción y molienda de potasa, generación de energía, extracción y trituración de carbón, producción de fertilizantes y trituración de semillas oleaginosas.

Mosaico de segmentos diversificados tiene una cartera de negocios dentro de su segmento diversificado.

• Circle 5 (75% de propiedad) tiene su sede en Windsor, Ontario, y también tiene una sucursal en Shenzhen, China. Circle 5 es un proveedor de moldes y herramientas de alta precisión para la producción de inyección de plástico de componentes automotrices interiores altamente visibles para fabricantes de partes automotrices Tier 1.

• Industrial Scaffold (81% de propiedad) tiene su sede en Nanaimo, Columbia Británica, y tiene varias ubicaciones de campo. Industrial Scaffold es un proveedor de soluciones de andamios de acceso y superficie para el lugar de trabajo y sistemas de contención ambiental para clientes industriales y comerciales en los sectores de pulpa y papel, minería, marina, energía y servicios públicos en varios lugares del oeste de Canadá, incluidos Crofton, Fort St. John, Prince George, Kamloops, Columbia Británica, Grande Prairie, Alberta, Esterhazy, Saskatchewan y The Pas, Manitoba.

• Kendall's (89% de propiedad) tiene su sede en Estevan, Saskatchewan y es un proveedor de piezas y suministros para empresas de las industrias automotriz, de petróleo y gas natural, minería, generación de energía, construcción y agricultura en el sureste de Saskatchewan.

• Mackow (propiedad del 80%) tiene su sede en Winnipeg, Manitoba y también tiene una sucursal en Fargo, Dakota del Norte y es un fabricante de componentes metálicos fabricados con precisión para los fabricantes de autobuses de tránsito, autocares de carretera e implementos agrícolas.

• Printing Unlimited (100% de propiedad) tiene su sede en Fort McMurray, Alberta e imprime, entre otras cosas, materiales de marketing y promocionales, informes anuales, manuales y manuales de operación, etiquetas de seguridad, carteles, papelería, formularios autocopiativos y fotocopias.

El segmento de energía

• Allied Cathodic (80% de propiedad) tiene su sede en Estevan, Saskatchewan e instala, mantiene y reemplaza sistemas de protección catódica para instalaciones de producción de petróleo y gas natural en el sureste de Saskatchewan y el suroeste de Manitoba.

Fondo y FWP se convirtieron en subsidiarias de propiedad total de Mosaic y los antiguos tenedores de valores del Fondo y FWP se convirtieron en tenedores de valores de Mosaic . Todos los negocios anteriores a 2011 son producto de esta uniones.

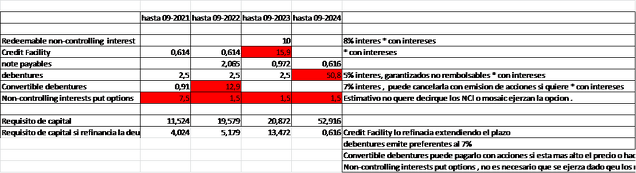

Requerimiento de capital para los próximos años

Mosaic cuenta con uno 34M CAD de cash . En el siguiente cuadro te muestro los pagos te tiene que hacer en los siguientes 4 años . Si todo sigue igual que ahora tendría capital para cubrir sus obligaciones hasta 09-2022 .

Se supone que como cualquier negocio con capacidad de pago , dado que genera FCF puede refinanciar las deudas y extender los plazos .Existe la posibilidad de que venda alguno de sus negocios y cancele deuda como ha realizado en anteriores oportunidades .

Te paso a contar que puntos puede financiar y como quedaría los requisitos de capital hasta el 2024 en mi opinan .

Comenzado por el 2021 tiene una salida de capital de 7.5M por Put option que puede ejercer la parte de las empresas minoritarias de mosaic , pero que no es necesario que esto suceda . Muchos de los dueños anteriores de las empresas que mosaic compro siguen gestionándola y ahora son minoritarios en esa empresa .

2022 , existe una deuda convertible la cual puede emitir otra en su remplazo o bien dependiendo del precio de la acción para ese año , puede pagarla con acciones .

2024 , esta es el vencimiento de deuda mas grande que tiene , el mismo esta dado por Fairfax que también tiene acciones preferentes por uno 100M , con lo cual esta muy predispuesta a poder refinanciar la misma , aunque puede que las condiciones sean mas favorables para Fairfax

Con este nuevo escenario podria hacer frente solo con los 34M CAD que dispone.

Pago de dividendos histórico

La compañía genero suficiente FCF como para pagar preferentes y dividendos a los accionistas, Solo en el periodo del 2015 a 2017 tuvo complicaciones por la baja de FCF debido a la crisis del petróleo que puedo solucionar refinanciando las deudas a tipos de interés más bajo lo que dejo el margen suficiente para poder seguir pagando los dividendos .

Alineación de intereses con el accionista y pago de dividendos

Los sueldos están normales para el EBITDA que genera, aunque podrían ser más bajos.

La alineación de intereses es alta . En total entre el Executive chairman y el ex CEO tiene 35% de la empresa

Cuando pagan dividendos reciben el 35.69 % de los 4.4M CAD pagados por ej en el 2019 , que van a sus trust de cada uno de ellos . Esto da un total de 1.57M CAD , para darnos una idea el sueldo de mackay es de 727 mil y el sueldo de HaroldKunik es de 50 mil en este momento , A partir del 30 de junio de 2018, el Sr. Kunik renunció como presidente de Mosaic, pero permaneció como director . Como vemos los dividendos aportan un gran ingreso para ellos .

También como accionistas ellos tiene un valor patrimonial de 7.6 M cad en este momento a un valor de 2 cad por acción pero que hace unos meses era muy superior . hace un año atrás era de 5.40 cad por acción , con lo cual John Mackay poseía un valor en acción de 10.8M , 15x el sueldo cobrado .

Porque pagar dividendos?

Por lo que tengo entendido los trust difieren los impuestos de los dividendos obtenidos hasta que ese dinero sea repartido , Al estar la mayoría de las acciones en un trust me hace pensar que es mucho más conveniente obtener dividendos y pagar los impuestos más adelante para estos dos accionistas mayoritarios .

Impacto del covid sin ayuda del estado canadiense

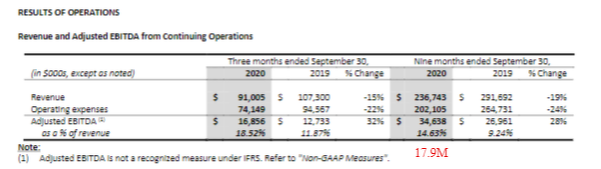

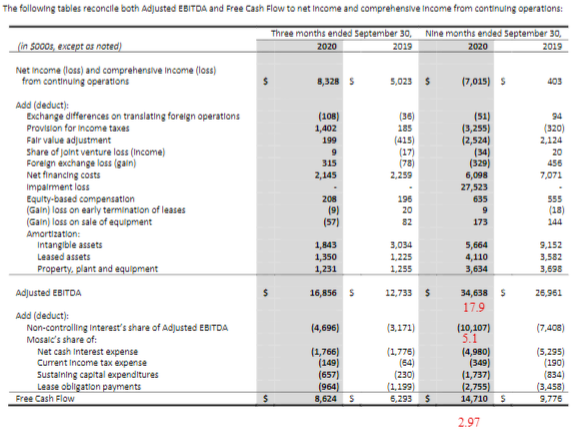

En este año 2020 si no hubiese recibido ayuda del estado canadiense el EBITDA hubiese sido de 17.9M según el informe del Q3 . Realizamos las deducciones del EBITDA para llegar al FCF y lo primero que restamos son los non controlling interest que en este caso son de 5.1 M dado que es el proporcional al EBITDA obtenido real sin la ayuda del estado y luego reste todo los conceptos para llegar a un FCF para los 9 meses de 2.97M CAD . si lo normalizo en el año daría un FCF de 3.9M CAD .

RIESGO

El primer riesgo que veo es que no restablezcan los dividendos.

El segundo riesgo es que el mercado canadiense sufra una crisis y la empresa no pueda generar FCF para cumplir con sus obligaciones , aunque lo que respecta a pago de preferentes puede posponer los pagos por un plazo limitado y tiene caja para hacer frente a varios compromisos durante un tiempo .

VALORACION

Voy a valorar esta empresa de una forma sencilla, si pienso que el inversor está esperando un dividendo del 7% , tendría que hacerme una pregunta : a qué precio tendría que cotizar para que el dividendo repartido represente el 6 a 7% ?

Precio de la acción actual 2.2 CAD

Acciones en circulación 10.86M

Cash repartido en dividendo 4.4M CAD ( tomamos el del 2019/2018 )

Hoy en día estaríamos recibiendo 0.40 CAD por acción lo que representa una rentabilidad por dividendo del 18% , para obtener entre el 6 a 7% tendría que cotizar a 5.6 a 6 CAD

CONCLUSION

Primero que nada cada uno tiene que hacer su trabajo si quiere invertir en esta empresa. En mi opinión no veo motivo para que pasado el covid no comiencen a pagar nuevamente los dividendos, ya que pueden hacerlo y además creo que les sirve a los inversores de control.

Me gustaría que dejes tu opinión en los comentarios . Muchas gracias