Monsanto con sede en St. Louis, Missouri, EEUU. opera en más de 80 países y cuenta con oficinas en más de 60 países de todo el mundo.

Centra su actividad en el desarrollo de 2 segmentos: Semillas - Rasgos y Protección de cultivos.

…..

Monsanto está consiguiendo hacer más eficientes los cultivos mediante la combinación de la mejora genética de semillas-plantas, la biotecnología y las prácticas agrícolas mejoradas.MAGNITUDES FINANCIERAS:

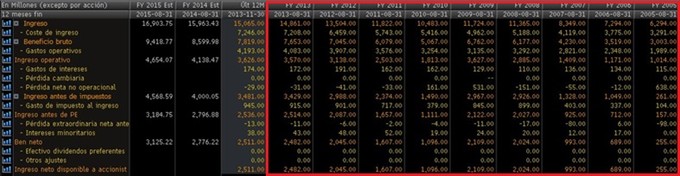

Cuenta de Resultados:

- Ingresos: Como se observa en el cuadro de arriba exceptuando los años 2009 y 2010, la cifra de negocio de Monsanto ha crecido a un ritmo superior al 10% anual.

Distribución de los ingresos (ha sido prácticamente la misma a lo largo de los años):

- Segmento. El 70% de los ingresos provienen del área de la venta de semillas y sus tratamientos, mientras que el 30% restante se obtiene con la venta de Herbicidas.

- Zona Geográfica. EEUU 54%, Sudamérica 23% (Brasil + Argentina = 17%), Europa y África 14%, Asia 5% y Canadá 4%.

- EBITDA y Beneficio Neto: Monsanto ha ido mejorando ambos márgenes a lo largo de su historia, lo cual nos muestra que es capaz de crecer y a su vez mejorar la calidad del negocio.

- Gastos I+D. Históricamente Monsanto ha destinado aprox. el 10% de sus ingresos a I+D. 2013 = $1,533M. (Comentarios más adelante).

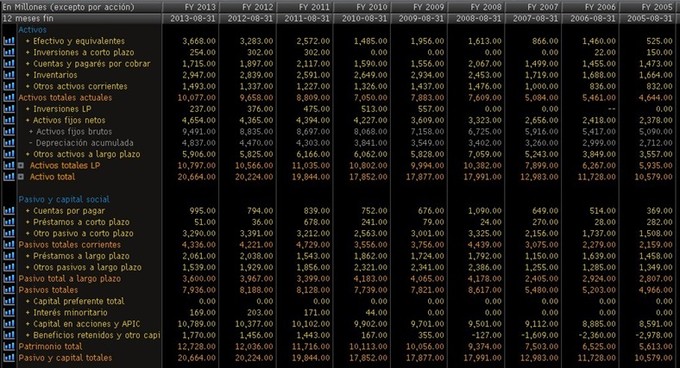

Balance de situación:

- Salud Financiera:A la vista del Balance, observamos que Monsanto goza de buena salud financiera. Con el paso del tiempo ha ido incrementando sustancialmente su posición de tesorería y al mismo tiempo ha ido reduciendo su deuda financiera, lo cual hace que en estos momentos el dinero disponible en caja sea suficiente para cubrir la deuda financiera de la compañía. Tal y como ha evolucionado la DFN (Deuda financiera neta = Deuda financiera – Tesoreria) parece coherente pensar que esta es excelente situación se prolongará en el tiempo.

- DFN/Ebitda = N.a. (no aplica al ser DFN < 0)

- Deuda Total/Total activos = Aprox. 10%

El current ratio (Activo circulante/Pasivo Circulante) muestra solidez financiera, situación que se ha mantenido constante a lo largo de los años. En los últimos años Monsanto no ha realizado prácticamente inversiones o desinversiones en el circulante operativo.

- Fondo de Comercio: Dentro de la partida de otros activos a largo plazo ($5,906M) se encuentra incluido el Fondo de Comercio, que fijándonos en el Anual Report 2013 de la Compañía vemos que equivale a $3,520M. El fondo de comercio se produce por la diferencia entre el precio pagado en la adquisición de otros negocios y el valor neto contable de los activos adquiridos.

- En este caso, el fondo de comercio de Monsanto supone aprox. el 20% del activo total de la compañía y dado que es una activo que no se amortiza, sino que sufre correcciones de valor en función de los beneficios que genere (impairment test), es importante que lo vigilemos en mayor medida, ya que un ajuste a la baja del 20% de valor del activo total de la compañía podría ser nefasto. (En las notas 4 y 11 del Annual Report 2013 se describen las adquisiciones realizadas que han dado lugar a ese fondo de comercio y se informa que año a año han pasado satisfactoriamente las revisiones realizadas).

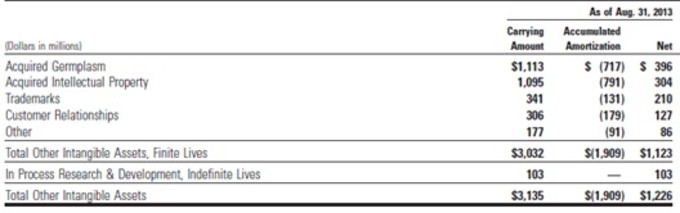

Adicionalmente, la partida de otros activos a largo plazo $5,906M también está integrada por otros activos intangibles $1,226M.

Flujos De Caja:

El flujo de caja operativo de Monsanto es positivo, es decir, los ingresos originados por el desarrollo de la actividad de la Compañía son mayores que los gastos asociados a los mismos.

El flujo de caja operativo generado en 2013 fue de $2,740M.

Tomar datos aislados de un solo año sería peligroso ya que podrían no reflejar la realidad, no obstante he señalado 3 partidas a tener en cuenta acontecidas en los últimos meses.

Observando los flujos de caja de Monsanto vemos que es una compañía intensiva en capital, ya que históricamente la mayor parte del destino del flujo operativo va destinado a las inversiones en Capex y al pago de dividendos. (Comentarios más adelante).

PRINCIPALES COMPETIDORES:(Tablas comparativas después de los comentarios individuales de cada empresa).

Syngenta es una compañía basada en Basilea, Suiza, dedicada a la producción de semillas y de productos enfocados a la protección de los cultivos.

Al igual que Monsanto opera prácticamente en todo el mundo, en las mismas áreas de negocio y manteniendo una cuota de mercado muy similar. Por capitalización es la segunda Compañía (por detrás de Monsanto) más grande del sector.

Cuenta con mayor diversidad de productos que Monsanto, lo cual no parece ser una ventaja sobre Monsanto, ya que la alta diversidad de sus productos parece ser una de las razones por las que cuenta con peores márgenes, ya que algunos de ellos no son tan rentables.

Margen Ebitda aprox. 16%.

Margen Beneficio Neto aprox. 13%.

Por otro lado, el gasto en I+D tampoco parece ser la razón por la que mantiene un menor margen Ebitda que Monsanto, ya que aun siendo elevado destina un menor porcentaje de sus ventas a esta partida. La principal razón por la que cuenta márgenes inferiores a Monsanto son el resto de los gastos operativos (Sueldos, alquileres, administración, etc.).

Cabe destacar, que en lo relativo a generación de caja, Monsanto también le gana la partida a Syngenta tanto el flujo de caja operativo como el flujo de caja libre (Capex de Syngenta algo inferior).

En cuanto a su estructura financiera es una compañía que aun teniendo algo más de deuda que Monsanto mantiene una buena solidez financiera.

Mosaic es una compañía basada en Minnesota, EEUU, dedicada a la producción y comercialización de fosfato concentrado, potasio y nutrientes para cultivos.

Distribuye sus productos en más de 40 países de todo el mundo.

Obtiene el fosfato de las minas que opera en Florida y Luisiana y el potasio de las minas de Nuevo México y Canadá.

Su cuenta de resultados refleja el alto coste de las ventas con el que opera, lo cual le deja poca flexibilidad a variaciones de precio, no obstante este hecho no se traslada a su beneficio operativo ya que suple esta carencia con unos reducidos gastos operativos, siendo así cuenta con unos márgenes muy similares a Monsanto (ligeramente inferiores).

Goza de una buena salud financiera teniendo una DFN negativa.

Flujos de Caja libre inestables.

Potash Corporation of Saskatchewan Inc. es una compañía con sede en Canadá dedicada principalmente a la producción de fertilizantes para la industria agrícola basados en el potasio, el fosfato y el nitrógeno (empleado para la fabricación de urea y ammonia).

Posee y opera 6 minas de potasio en Canadá: 5 en Saskatchewan y 1 en Nuevo Brunswick.

Cuenta con una cota de mercado más reducida que las anteriores, siendo así posee márgenes superiores a la media del sector y superiores a Monsanto.

Su estructura financiera no es tan idónea como la de sus competidores, siendo así tampoco es mala ya que su DFN/Ebitda es aprox. a 1x.

Uralkali es una empresa con sede en Rusia, que se dedica a la producción de fertilizantes de potasio.

Distribuye sus productos en más de 40 países.

Es la Compañía con los márgenes más altos del sector y con una muy buena rentabilidad sobre el capital empleado.

Uralkali es una compañía moderadamente endeudada siendo su ratio DFN/Ebitda es inferior a 2x. y su deuda sobre el activo total inferior al 30%.

Es un competidor a vigilar pese a contar con una cuota de mercado aprox. 4 veces menor.

Cuadros comparativos entre las empresas del sector:

VENTAJAS COMPETITIVAS - MOATS:

A la vista del análisis comparativo de las empresas del sector extraemos la siguiente información.

Monsanto destina una gran cantidad de fondos a I+D con el objetivo de mejorar la eficiencia de las semillas, su protección y reducir los costes para los agricultores. Los esfuerzos en I+D se concentran en obtener nuevas características biotecnológicas (germoplasma elite, la cría, obtener nuevas variedades, el desarrollo de híbridos y la investigación genómica). Esto es una de las razones por las que Monsanto es pionera en algunos de sus productos, los cuales están asociados a patentes o propiedad intelectual, lo que explicaría parte del elevado activo intangible. Esta razón a su vez permite a Monsanto tener una ventaja competitiva perdurable en el tiempo, gracias a la cual la Compañía posee un alto poder de fijación de precios que se traduce en elevados márgenes.

Por otro lado, siendo un modelo de negocio relativamente replicable en el que Monsanto compite con una gran cantidad de pequeños operadores, el ser un sector “intensivo en capital”, en el sentido de que para proporcionar a los agricultores productos con nuevas propiedades que mejoren su rendimiento es necesario realizar elevadas inversiones en equipamiento, le otorga una ventaja a Monsanto frente a nuevos competidores o competidores de menor tamaño, puesto que estos competidores probablemente no podrán seguir la estela de inversiones de Monsanto. Adicionalmente esto entrama un peligro, ya que pudiera darse el caso de que en el futuro para mantener esta ventaja la compañía necesitara endeudarse.

Cabe destacar que Monsanto obtiene una rentabilidad aceptable sobre el capital empleado.

APROXIMACIÓN AL VALOR:

Para realizar aproximación al valor de Monsanto haré un simple cálculo en el que voy a multiplicar un beneficio normalizado (estimado) por un PER medio histórico de mercado (14-15).

Basándome en lo analizado y en las estimaciones (2014-2015) de la cuenta de resultados, considero que Monsanto podría obtener un beneficio normalizado de entre $3,200M y $3,600M, lo que nos proporcionaría una aproximación al valor de Monsanto próxima a $54,000M.

Dicho esto, observamos que actualmente el valor aproximado de la compañía se encuentra en línea o por debajo de su actual precio. En mi opinión Monsanto está cotizando a un precio algo cara.

Por otro lado, no está de más mencionar que hace relativamente poco tiempo, en el 3T de 2013, uno de los grandes inversores europeos Jean-Marie Eveillard, realizó una compra de acciones de la compañía, (desconozco a qué precio, pero estimo que por el periodo de tiempo en el que fue, debió de ser a un precio medio de $90 la acción lo que implica una capitalización próxima a $48,000M). De aquí extraigo las siguientes conclusiones:

- Siendo Jean-Marie Eveillard un reconocido value investor, ambos coincidimos pensando que Monsanto es una compañía sostenible a largo plazo.

- De estar en lo cierto en cuanto al precio de entrada de Jean-Marie Eveillard, a día de hoy, tal y como ha evolucionado la cotización de la Compañía, Eveillard ya habría obtenido aprox. un 23% de rentabilidad.

- En mi opinión, no creo que en estos momentos el precio al que cotiza Monsanto sea atractivo, sin embargo dado el historial de pago de dividendos de la compañía, es posible que haya determinados inversores que contemplen la entrada en la misma y más si piensan que actualmente la bolsa en general está algo cara. Añadir que sería una inversión en la que el margen de seguridad es muy reducido, pero tal y como aconseja Warren Buffett es mejor comprar negocios extraordinarios a un alto precio, que negocios mediocres a un precio extraordinario.

Haciendo referencia a Peter Lynch, una de las características del modelo de negocio de Monsanto que le gustaría, es que seguramente EL MODELO DE NEGOCIO se mantenga muy similar a tal y como lo conocemos hoy en día durante muchos años.

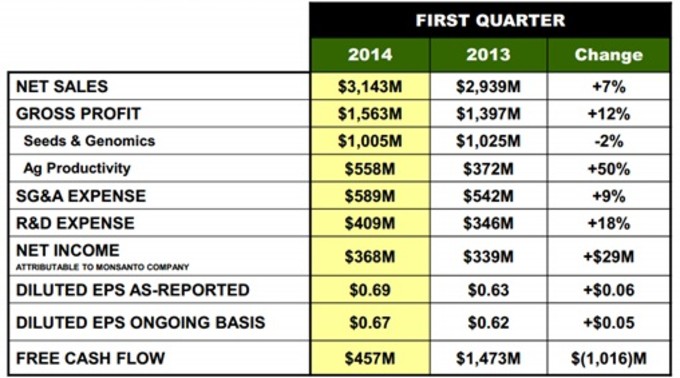

ANEXO: DATOS 1T 2014.

Links interesantes:

http://www.gurufocus.com/news/228802/the-seed-segment-monsanto-vs-syngenta

http://www.monsanto.com/investors/Documents/2014/2014.01.07_Q1F14_Financial_Presentation.pdf

Disclaimer. Es un análisis subjetivo y personal que en ningún momento pretende ser una recomendación de compra o venta del valor descrito.

Fuente de los cuadros y tablas: Bloomberg, Annuals Reports de la Compañía, Internet y

Morningstar. (Cifras de los cuadros en Millones).

Muchas gracias a todos, espero opiniones y comentarios.