Tras las semanas de incertidumbre que se suceden cuesta definirse por qué escenario va a consolidarse en el futuro, no podemos saber como se van a mover los mercados, pero si observamos qué sucesos los mueven podemos estar más cerca de acertar en su dirección. En este artículo voy a acercar al lector la visión de mercado que poseo actualmente, que puede ser errónea, pero que con los datos que poseo y he investigado me hacen creer que el mercado tiene mayores probabilidades de moverse en esa dirección

Voy a comenzar por la Renta variable Europea y Americana

Europa

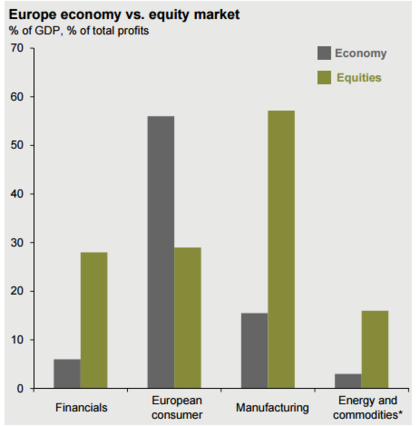

El sector manufacturero tiene gran peso en los beneficios del mercado de acciones europeo por lo que voy a analizar este sector a continuación

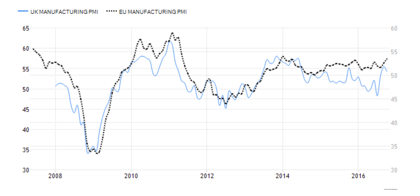

Como se puede comprobar para nada el sector manufacturero está en contracción (<50) EZ (derecha)por lo que cualquier movimiento en contra de la expansión no esta justificado, si las empresas producen más y tienen mayores ingresos sus cotizaciones deberían acompañar a sus beneficios, el único pero será el tiempo necesario para que el sector bancario purgue los excesos

Otro sector importante en los mercados europeos es el financiero que vista esta imagen puede intuirse una correlación con los tipos de interés y lo que pueden afectarles pero nada mas lejos de la realidad

Los bancos han mantenido su margen de intereses así que sus pérdidas han venido por otro sitio, como por ejemplo deterioro de activos financieros

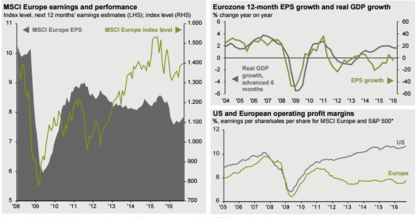

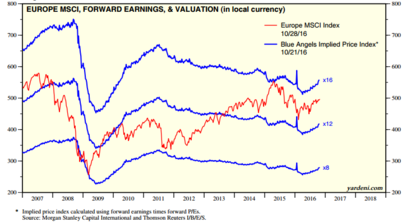

Desde el año 2011 los beneficios de la zona euro se han contraído pero están empezando a recuperar el crecimiento. El hueco respecto a los márgenes de EEUU es bastante notable y considero que podrían ser mas favorables a corto plazo los mercados europeos por un incremento de márgenes, expansión de múltiplo y moneda más débil que hablaré más tarde. A largo plazo ya expuse que prefería el mercado americano

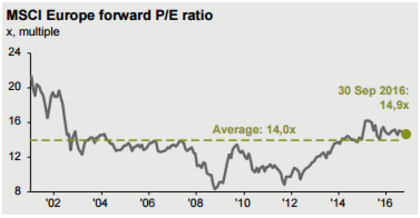

Desde el punto de vista de la valoración, utilizando los beneficios adelantados un año, la media de los últimos años se sitúa en 14 veces beneficios, a esta medida considero que habría que hacerle un ajuste, debería tenerse en cuenta la inflación de cada periodo

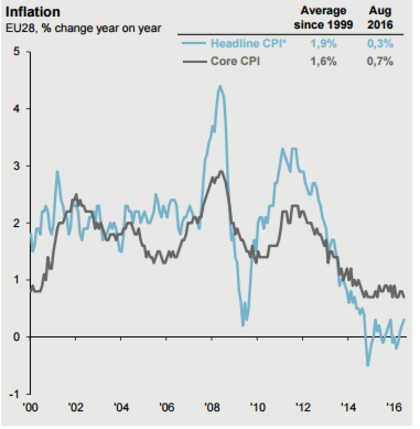

Si tenemos en cuenta la inflación, aplicando la simple aproximación de 14x + 2 =16x este sería el PER de partida y le sustraemos la inflación actual 0,3, 16-0.3= 15.7 nos daría el PER teórico correcto actual ajustado a la inflación. Como se intuye no está para nada cara la bolsa europea, lo contrario sería aceptable una expansión de múltiplos y vemos que aún existe margen.

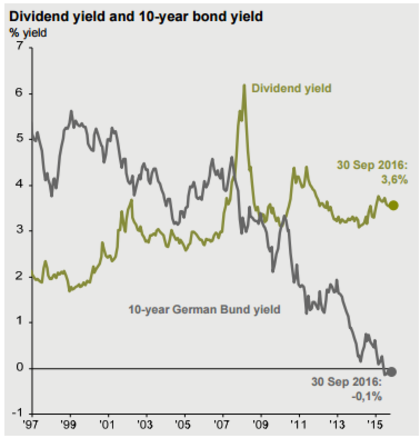

Si lo comparamos con la renta fija de máxima calidad a 10 años, el bono Alemán, la rentabilidad por dividendo lo supera con creces, esta claro que para un inversor que no necesite el capital en un corto plazo puede ser una buena alternativa de lo contrario podría sufrir pérdidas del capital en el momento que lo necesite.

Estados Unidos

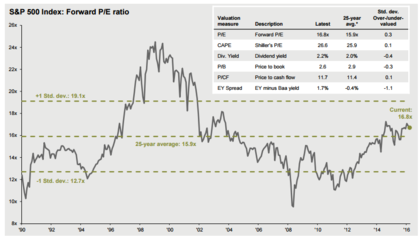

Si tenemos en cuenta la famosa regla del 20, resultante de sumar el PER medio de la bolsa americana 16 + la inflación media histórica 4%, los niveles actuales considerados como normales estarían en torno 20-2=18-19 veces, quizás estoy siendo demasiado optimista pero tiene fundamento.

En EEUU no veo nada anormal, las estimaciones de beneficios son mayores y la cotización los acompaña más allá de los vaivenes propios del mercado. Lo que si veo es que los márgenes no deberían incrementarse mucho más, a pesar de la transición a empresas menos intensivas en capital, ni tampoco su múltiplo sobre beneficios.

Se siguen creando puestos de empleo por lo que no existe aún peligro de recesión. A más trabajadores mayor producción en la economía.

Sector manufacturero (eje derecho) y No Manufacturero se encuentran por encima de 50, lo que equivale a expansión en los respectivos sectores, además han mejorado recientemente y se consolida la aceleración económica mundial

Renta Fija

Es aplicable tanto para la Americana como para la Europea.

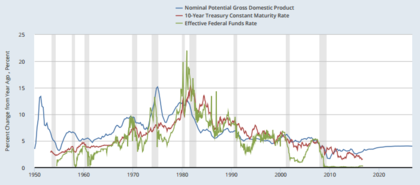

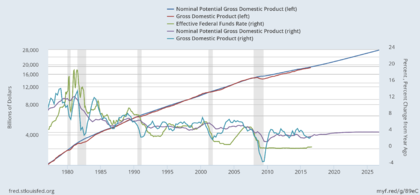

Normalmente el tipo de interés de equilibrio o natural es aquel en el que la economía produce a todo su potencial en un nivel de inflación estable. Este nivel corresponde al crecimiento potencialreal del PIB más la inflación futura esperada

Cuando los tipos de interés se encuentran por encima de la linea azul la política monetaria es restrictiva y por debajo expansiva, pero siempre van detrás de ella. El panorama es que los tipos tienen que subir, no se en cuanto tiempo, pero la inversión en renta fija no es una alternativa. En el bono a 10 años americano descontando flujos con una TIR de 3.5% y normalizándose en 2 años la caída sería aprox, de un 15% por lo que no existe la opción de revalorización como en décadas pasadas, la opción sería mantener hasta vencimiento para diversificar la cartera. La alternativa serían las materias primas pero dependen de las tendencias de oferta y demanda y es más complejo estudiarlas, aunque si la economía mejora y la demanda de estas ellas también, esquemáticamente el ciclo podría ser así, el precio sube debido a un exceso de demanda hasta que existe sobrecapacidad de producción debido a las sobreinversiones de las empresas y este exceso de oferta hace que disminuyan sus precios, normalmente cuando comienza a caer la demanda a finales de

ciclo, hundiéndose así su precio.

Reducción de inversiones lo que indica un suelo en el ciclo de inversión y una posible falta de oferta en el futuro

El cobre es una "commodity" que va a faltar en el futuro por lo que sería interesante echarle un ojo a las mineras de cobre y sobre todo a las de menores costes de produccion que puedan tener mayores márgenes de beneficio

Las crisis siempre han existido, pero la economía siempre retorna a su crecimiento potencial, luego ya es cuando entran en acción los bancos centrales y limitan el crecimiento y futuros recalentamientos de la economía.

Este gráfico ilustra perfectamente la situación actual de represión financiera que existe, la prima de las acciones esta en sus mayores niveles respecto a la rentabilidad de los bonos.

EURO

Está claro que en el corto plazo no se puede adivinar hacia donde se inclinara el tipo de cambio, pero personalmente prefiero tener mi cartera sobreponderada en una moneda que considero que esta débil, con ello las empresas tendrán más facilidades para exportar sus productos y poseo empresas más baratas que otras denominadas en dólares.

Mucho se especula con los acontecimientos como el Brexit pero la tendencia ya existía y no es ninguna novedad que lo normal es que la Libra se depreciase respecto al Dólar y al Euro. Ahora después del castigo lo normal es que se estabilice pero manteniendo la tendencia de fondo

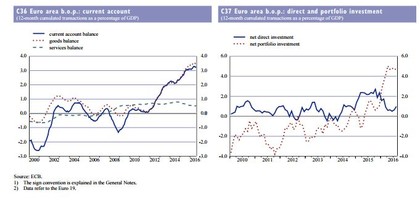

Los flujos de capital netos son positivos para la inversión en la zona Euro lo que puede ser un indicador adelantado de la apreciación del €uro.

Precio

Me gusta ver la "fuerza" que poseen los diferentes activos a un año, sólo como orientación de "market-timing" pero considero que no se deberian basar las decisiones únicamente en él.

Zona Euro

MACD positivo, o lo que es lo mismo media rápida por encima de la lenta esto es alcista.

El indicador de fuerza relativa señala que la Renta Variable Europea ganó fuerza respecto a la Renta Fija que recientemente recortó su precio en las últimas semanas, esto puede indicar un traspaso hacia el riesgo.

Europa

Esta más débil que el indice de la zona €, no sé si puede ser debido al tipo de cambio de la libra pero no descarto caídas más fuertes hacia precios inferiores.

EEUU

Sigue alcista en general,con fuerza relativa positiva y macd en zona también positiva pero perdiendo fuerza, con esto de momento sólo se observa una corrección dentro de lo normal

Como conclusión observo unos fundamentales alcistas para las bolsas más allá de hacia donde se mueva el precio y un euro que se aprecie.

La única reflexión que planteo es, por qué es mejor comprar una acción cuando sube si cualquier otro valor que adquirimos de las mismas características cuanto menos cueste lo consideramos mejor para nuestro bolsillo, no hay que olvidar que el precio es lo que pagamos y valor aquello que obtenemos. Si podemos comprar las mismas empresas a un menor precio sin que sus negocios se hayan deteriorado eso es una oportunidad, no han cambiado, sólo lo ha hecho su precio.

"Es importante aprender que existe una empresa detrás de cada acción, y sólo hay una razón real por la cual las acciones suben. Las compañías pasan de un mal rendimiento a uno bueno, o las pequeñas crecen para convertirse en grandes". Peter Lynch