A la memoria de Arturo, empresario y cerbero compostelano

Las compañías que no pueden cumplir las exigencias de los Mercados Regulados (MR) –véase el caso de A123 Systems del anterior post– pueden acceder a la financiación por medio de Mercados No Regulados (MNR) popularmente conocidos por sus siglas en inglés: Over The Counter(OTC).

Un excurso breve que cualquier (ex)universitario noctámbulo comprenderá de forma automática. Por regla, los pubs y discotecas más in restringen su acceso basándose en normativas discrecionales: prohíben la entrada apoyándose en peregrinos protocolos de etiqueta, el precio de las consumiciones es sensiblemente más alto que en la competencia y sus porteros desarrollan capacidades cuasi sobrenaturales para detectar fenotipos no deseados en el local. En contraposición, otros pubs no son tan refinados con la admisión. La audiencia que allí concurre la conforman, o bien rebotados de la discoteca cool o bien clientes que rechazan el mainstream de la noche, generando una identidad propia que por definición es minoritaria y voluntariamente excluyente. Los mercados OTC guardan una asombrosa similitud con esos garitos que ofrecen cobijo y escenario donde el outcast puede desplegar sus imperceptibles habilidades sociales.

En lo que atinge a la renta variable podemos definir a los valores OTC por exclusión; serán aquellos que no estén listados en ningún mercado regulado americano –NYSE y NASDAQ son los más representativos–. De forma más genérica los MNR son aquellos donde la contratación de acciones, bonos, materias primas o productos derivados son negociados directamente entre los interesados. La diferencia más notable es la inexistencia de un contrapeso que garantice el buen funcionamiento de la operativa y reduzca el riesgo de contrapartida.

En España y hasta la fecha esta responsabilidad recae en el holding de Bolsas y Mercados Españoles (BME). Si hoy compramos 1.000 títulos de Pescanova a €14,00 la operación no se cerrará hasta pasados tres días (D+3) cuando abonemos €14.000,00 y a cambio tengamos en nuestra cuenta de valores 1.000 acciones de Pescanova. Así sería el normal discurrir de una operación pero ¿Qué sucede si quien nos vendió lo hizo en descubierto y no los tiene en cartera? En España automáticamente el regulador compraría las acciones para entregárnoslas en precio, forma y día mientras que al vendedor le cargará la diferencia de precio entre el día de compra (D) –€14,00– y cuando realmente se compraron (D+3), en caso de que fuese procedente, además de una multa. El MR es un trasunto de sheriff cuya obligación es el cumplimiento de las normas por parte de los actores financieros y en caso de cometerse infracciones, identificarlas y castigarlas. Su retribución está en base a unos cánones o tasas prefijadas, esto es, no está ligada directamente al comportamiento alcista o bajista de la bolsa.

El MNR para la renta variable está más desarrollado en EE.UU. que en Europa. Incluso se podría decir que son muy populares en la cultura popular. En la segunda temporada de Los Soprano, el gran Tony monta un chiringuito financiero para sacar tajada de la burbuja de las .com. Moltisanti, su fiel sobrino, dirige el boiler room con técnicas vanguardistas de coaching. Abajo un pequeño montaje cortesía de la tecnología de Aimersoft y de un servidor. Una pequeña apreciación, "Pump & Dump" no está correctamente subtitulado, se refiere a un tipo de fraude en bolsa consistente en, una vez en posesión de gran parte de las acciones de una empresa, buscar nuevos accionistas por medio de engaños. La entrada de nuevos inversores provoca una subida en la cotización y, solo entonces, se vende la participación mayoritaria dejando atrapados a los incautos en el valor. Dentro video:

Veamos cual es el fenotipo predominante de las empresas que forman los mercados OTC:

Aquellas que de forma voluntaria y motivada por el alto coste implícito de ajustarse a la regulación y compliance abandonan los MR

Aquellas cuya capitalización es considerablemente inferior a las Small Caps de los MR, deduciéndose que la negociación sería mínima y los costes relativos muy elevados.

En general, cualquier compañía que no cumpla con los requisitos legales y de compliance** -ver abajo- de los MR. Pueden emitir: acciones ordinarias, preferentes, warrants.

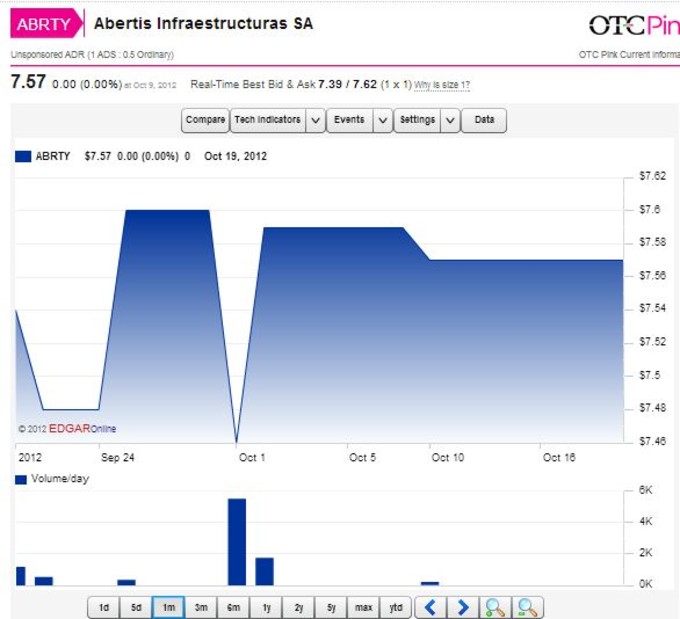

Aquellas que a pesar de estar listadas en un MR fuera de EE.UU. no desean incurrir en mayores gastos para internacionalizar la negociación de su compañía. La opción del MR sería los American Depositary Receipt (ADR) o Global Depositary Receipt (GDR). Esto no excluye que existan valores ADR en mercados OTC pero no son muy recomendables. De hecho llevan la etiqueta de “Unsponsored ADR”. El gráfico del último mes de Abertis en dólares cotizando en OTC es el siguiente a pesar de que hay sesiones donde no hay ni tan solo una negociación:

(pulse para ampliar)

**¿Qué se entiende por compliance y por qué es un concepto fundamental en los mercados de valores?

Una definición estándar sería: La adecuación o conformidad del comportamiento de todos aquellos individuos o entidades que participan en el mercado, al conjunto de legislación, regulación, principios y criterios éticos que rigen su comportamiento

Trata de complementar las leyes con normas emanadas de los órganos de dirección fijando políticas, procedimientos y conductas a seguir por cada entidad y sus empleados: Códigos de Conducta, Controles Internos. Aunque está directamente relacionado, no se trata de auditorías ni tampoco de la figura del defensor del cliente, cuyos roles son distintos. La trascendencia es tal que su incumplimiento puede llevar a la entidad y a sus directivos a sufrir reprimendas públicas y daños en su reputación.

Entonces, si no existe un regulador en los Mercados OTC –los activos financieros son negociados por las partes interesadas sin necesidad de intermediarios– ¿Quién fiscaliza a los OTC’s? Los encargados son por un lado, Securities and Exchange Commission (SEC) y, por otro, la FINRA (Financial Industry Regulatory Authority) pero con unos requerimientos infinitamente más laxos que los MR.

En otros posts hemos visto la funcionalidad de los mercados electrónicos y cómo las órdenes se ejecutan sin necesidad de un market maker o especialista. En los Mercados OTC no existe la posibilidad de que las órdenes viajen directamente a la bolsa –conexión D.M.A.. – y allí cruzarse automáticamente. Nos encontramos ante un proceso mixto: la primera parte que abarca desde que el inversor envía una orden sobre cualquier valor OTC hasta que llega al market maker quien casa órdenes de compra y venta en función de la información que tenga en su libro de órdenes.

La diferencia con un mercado electrónico regulado reside fundamentalmente en que las órdenes de compra/venta se posicionan automáticamente en bolsa sin embargo, los especialistas en los mercados OTC paran las órdenes y van ofreciendo contrapartida en función de sus intereses. Es cierto que esta situación no es exclusiva de los MNR –gran parte de la negociación de valores en Dublín se realiza por medio de market makers– pero donde en otras bolsas es una excepción en los mercados OTC se convierte en norma. Una desagradable consecuencia que puede suceder si uno se aventura por estos mercados es que incluso, órdenes sin precio limite –a mercado– pueden NO ejecutarse y dejar el valor sin liquidez –estrangulado en el argot bursátil–. Por lo tanto, OTC Markets conllevan un enorme riesgo al no encontrar contrapartida incluso para las órdenes a mercado como se aprecia en el prácticamente nulo volumen en el gráfico de Abertis.

Muchos, ingenuamente. creímos durante un tiempo que estos mercados no entrañaban más problemas. No podíamos estar más equivocados. Algunos locales permiten la entrada alegremente y, más tarde, en nuestra inconsciencia somos conscientes de que estamos en un lio de padre y muy señor mío y maldecimos nuestra suerte por no haber pagado religiosamente la entrada en el pub de moda. Exactamente lo mismo sucede cuando después de haber comprado acciones de un pink sheet –otra forma de llamar a los valores OTC– deslistan la compañía antes de que te entreguen los títulos (D+3)

Y si la compañía ha sido deslistada ¿Qué ocurre con tus acciones? La experiencia enseña que no hay solución posible, debes abonar el importe de la operación sin recibir nada a cambio. Quedándote tan solo la opción de los juzgados al más puro estilo Augusto César Lendoiro.

Otra variante más llevadera y menos dolosa: comprar acciones de un valor en NYSE y antes de venderlas, la compañía deja de cotizar en NYSE para hacerlo en OTC. El caso paradigmático de mi generación es el de General Motors. Sobre el papel las acciones de la compañía deslistada que pasan a cotizar en OTC siguen siendo, teóricamente las mismas. En la práctica, habrán sufrido una enorme reducción en su precio junto con el aumento del riesgo de contrapartida. En el caso de General Motors o Freddie Mac y Fannie Mae las rebajas de precio eran sustanciales ya que, entre otras nimiedades, estaban en quiebra. El NYSE las expulsó de su pub y cuando entraron a cotizar en OTC no solo les abrieron la puerta de par en par sino que nadie las miró por encima del hombro.

La repercusión de las quiebras en los mercados de valores nos conducen a otra pregunta: ¿Qué sucede con los resultados y la contabilidad de la compañía OTC? Y lo más importante ¿Son fiables? Para no andarnos con medias tintas diremos que: NO, la honradez en sus cuentas no forma parte de sus atributos. La lógica es clara, si en los MR de tiempo en tiempo nos encontramos con resultados trucados o lo que se ha venido en denominar en prensa especializada “ingeniería contable”; si los estándares son más rígidos en los MR; entonces, en los OTC donde los estándares son mucho más laxos, podemos encontrarnos con mayor frecuencia “ingeniería contable”. Además, las compañías no tienen obligación de presentar información referente a su desempeño. Existe una excepción, las compañías OTCQX, aquellas que tienen los más altos estándares de compliance para los Mercados OTC pero siguen siendo insuficientes para los MR.

Debido a la gran dispersión de compañías los mercados OTC se dividen en tres escalones. Ordenados de mayor a menor en función de: calidad de la información, requerimientos de compliance, salud financiera, liquidez…

· OTCQX

Formada por las empresas más transparentes, donde el inversor puede obtener mayor información fiable y el puede negociarlos por la gran mayoría de brokers

· OTCQB

Compañías que todavía están sujetas a un mínimo de regulación bien por parte de la SEC o FINRA

· OTC Pink

Formada por compañías en quiebra o con grandes dificultades financieras. La transparencia es una virtud, aquí la opacidad es la tónica general.

Para más información: www.otcmarkets.com