Esta semana que viene, si sigue el mismo calendario, Juan Roig dará su rueda de prensa donde expresará los resultados del ejercicio de 2012 y nos dejará con la nebulosa de años precedentes ¿cuándo saldrá al exterior?

Hace tiempo que tenía preparada una estimación de resultados para este ejercicio de 2012 finalizado y siguientes, y bueno acepto el riesgo de publicarlo días antes de su presentación y errar en el intento.

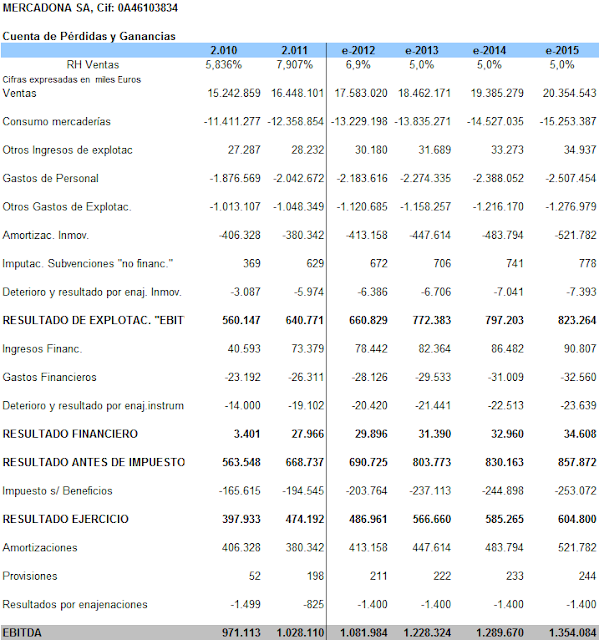

Estimación de Cuenta de P y G de 2012-2015:

Mi estimación es de un cierre de ejercicio de 2012 con unas ventas netas de 17.583 millones de euros y un beneficio después de impuestos de 486,96 millones. Además, lleváis mi estimación hasta 2015.

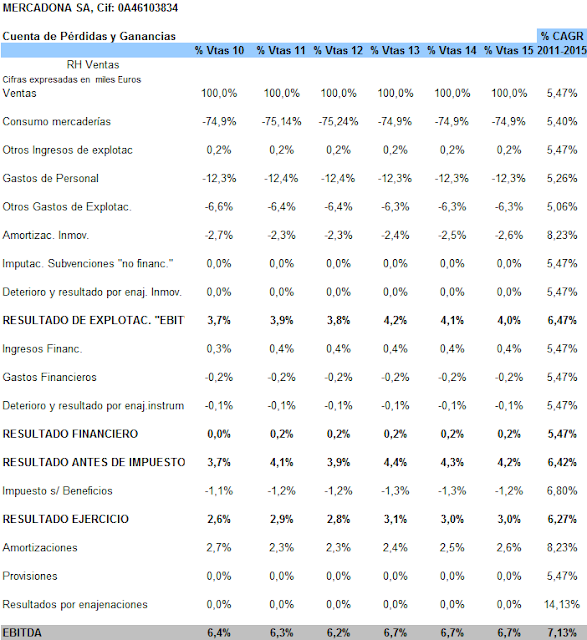

En esta otra imagen os dejo la estructura % de la Cuenta de P y G incluidas sus tasas compuestas de crecimiento (%CAGR) de 2011 a 2015:

Los que seguís este blog y las valoraciones que expuse de Grupo DIA, observaréis que empieza a haber similitudes en cuanto al % margen ebitda, pero no en el % de resultado del ejercicio.

Valoración de Mercadona por DFC

Siguiendo con la dinámica habitual expresada en otras valoraciones expuestas en este blog para este tipo de valoraciones...

Este método de valoración nos expresa el valor de una compañía por lo que es, independientemente de las influencias externas de los mercados. Una compañía vale lo que es capaz de generar de caja excedentaria, independientemente del valor de sus activos. El valor de una empresa se obtiene de la sumatoria de los flujos de caja, descontándolos con una tasa de interés según el riesgo/rentabilidad inherente al negocio. Para realizar una valoración de este tipo necesitamos un plan de negocio a largo plazo, unas cuentas de explotación con unas estructuras definidas, unos niveles de inversión estimados para su desarrollo, unas tasas de descuento adecuadas que tengan en cuenta el coste alternativo implícito a cualquier inversión y su riesgo,... y una subjetividad objetiva y analítica importantes del analista para extrapolar las expectativas a largo plazo.

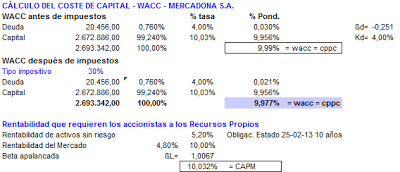

En base a esta Cuenta de P y G expuesta anteriormente, a los flujos de caja que genera, al plan de inversión estimado a desarrollar, a la tasa de crecimiento a perpetuidad de sus flujos de caja necesarios para calcular el valor terminal y a la tasa de descuento calculada (wacc después de impuestos) alcanzaríamos nuestra valoración.

El proceso de la valoración es similar al que se expuso anteriormente en "Dia, ¿una inversión de valor?" con lo que nos ahorraremos los detalles.

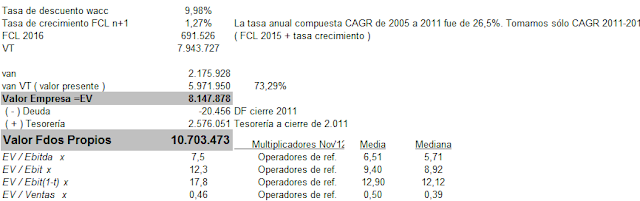

La tasa wacc que utilizaremos es del 9,99%, adecuada como media para los riesgos implícitos de su negocio y su nivel de endeudamiento.

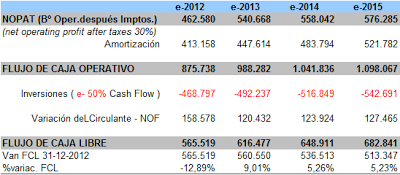

El Capex estimado para el desarrollo de negocio en España, al ritmo de apertura actual, se estima en un 50% del Cash Flow anual generado, similar al de años precedentes.

En esta valoración de aproximación se estima una tasa "g" de crecimiento a perpetuidad de los FCL del 1,27% y en base a ella obtenemos un valor terminal de 7.943 millones de euros para después de 2015.

El valor de empresa obtenido es de 8.147,87 millones de euros (en VAN VT representa el 73,29%), siendo el valor de los fondos propios de 10.703,4 millones de euros al disponer de una abultada tesorería neta.

Si observamos el resultado de la valoración por DFC respecto a la situación en el mercado de operadores de referencia, apreciaremos que el valor estimado alcanza multiplicadores ligeramente superiores. Pero hay que tener en cuenta que con los Operadores de referencia (a noviembre'2012) expresamos la situación actual del mercado (cotización actual y estimación de resultados), y no el valor intrínseco de sus acciones que es lo que reflejamos en esta valoración de MERCADONA.

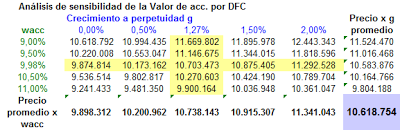

Si nuestras estimaciones fuesen distintas a las tasas "wacc" y "g" expresadas, obtendríamos otros valores que quedan reflejados en la tabla de sensibilidad adjunta:

El valor promedio de Mercadona en esta matriz de sensibilidad es de 10.618 millones de euros.

Bueno, Mercadona no es una empresa cotizada de nuestro Parqué, aunque Invertia nos dejara esta "perlita" el día de los Santos Inocentes y su valoración ficticia de 16.000 millones.

PD.- Espero los resultados para hacer ajustar las predicciones... y que perdonen los que siguen a la espera del dossier completo.

------------------------

Notas:

El valor de Mercadona está referido al cierre de 2012, aunque se cumplirse las expectativas no creo que afecte grandemente a su valoración actual.Utilizamos la misma tasa wacc para todos los años, cuando ésta debería ser distinta para cada año en función de su estructura de financiación. Se da por supuesto que permanecerá inalterable la estructura de financiación.