El problema de los tipos de interés y los mercados de renta variable va a venir a través de los efectos de la política de la FED en otros países, particularmente los Emergentes. La FED ha vuelto a subir sus tipos hasta el 2%, lo que parece prudente para sus condiciones económicas internas. Quizás demasiado prudente, si recordamos el gráfico que pues hace poco aquí, que relacionaba el índice bursátil (rojo) con la tasa de paro invertida (azul) y nos ponía negro sobre blanco que la economía USA esta más allá de cualquier límite prudencial: es orgiástico.

En efecto, una tasa de paro del 3,8% y un índice de bolsa máximo histórico no se pueden catalogar de tranquilizantes.

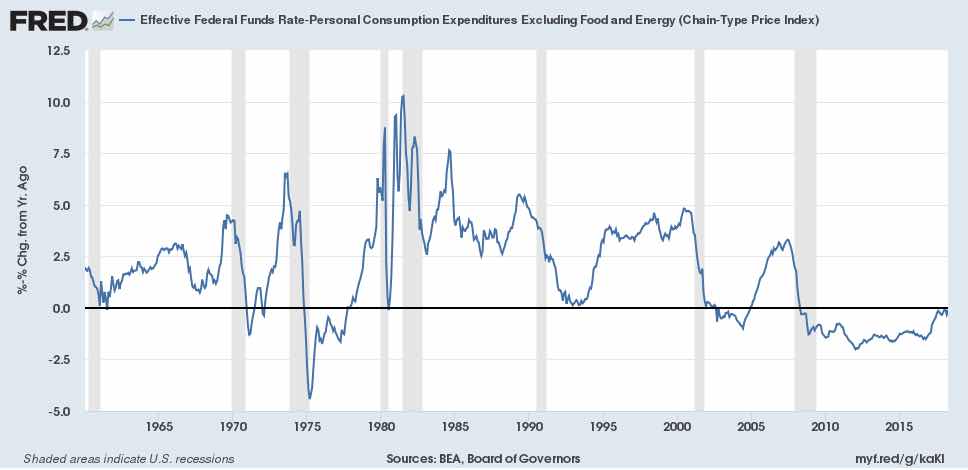

El problema de la FED es que no puede más rápido en su carrera hacia la moderación, pues, aunque teóricamente sólo actúa por objetivos nacionales, la verdad es que una crisis de Emergentes vendría a enturbiar las aguas internas, lo confiesen o no. En el siguiente gráfico, vemos un dato muy curiosos, que es el tipo de interés de los Fondos Federales, o tipo oficial de la FED en sus operaciones interbancarias (que es el tipo básico y referencial para todos), deflactado por el índice de gasto de consumo de la contabilidad nacional, excluyendo energía y alimentos. Se trata, por lo tanto, del tipo de interés real oficial. Es el índice de precios que sigue la FED con mayor atención. Ofrece algunos resultados curiosos.

Destaca, en primer lugar, que desde los años sesenta casi siempre ha sido un tipo de interés real positivo. Otra observación es que la FED ha provocado - o coadyudado - a traer las recesiones, zonas grises.

Salvo en los locos años de 1975, y después de la Gran Recesión de 2008, que ha sido netamente negativo. En otras palabras, se puede decir que la política de la FED que ha sacado a EEUU de la crisis con eficacia indiscutible ha sido mantener su tipo de interés real por debajo de cero.

Ahora, después de las últimas subidas, eso se está acabando: el tipo nominal ha agotado su margen con el índice de precios elegido, y a partir de ahora será - salvo un despunte de la inflación imprevisto - cada vez más positivo. Supongo que es lo que pretende la FED, un tipo positivo, una tasa de para un poco menos boyante y ¡por favor! estabilidad bursátil.

Lo malo es que el comportamiento y las expectativas de EEUU están provocando una gran subida del dólar, y ¡ay! Las deudas de los países Emergentes -de los que Argentina y Turquía no son más que un aviso - están cifradas en dólares, lo que significa cada vez más dólares necesarios para amortizar y servir esa deuda. Vean los niveles acumulados en los últimos años:

2012— 171% de PIB

2017— 212% de PIB

Tampoco los avanzados se quedan cortos, con una deuda de 382% de PIB

En suma, a nadie le viene bien una revalorización de dólar ni aunque sea con la esperanza de exportar más.

Téngase en cuenta, además, lo que observábamos en el gráfico del tipo FF: la FED no ha podido evitar en sus subidas causar una recesión, así que estamos en un marco proyectado de recesión, turbulencias, y crisis de deudas.

www.miguelnavascues.com