Este mismo mes entrevistaban a Paul McCulley, economista con puestos de responsabilidad en PIMCO hasta que abandonó su cargo como Economista Jefe en 2014. En la entrevista presentaba algunas de sus ideas sobre el contexto económico actual. Aquí presento algunas de estas ideas, muchas de las cuales comparto y otras con las que no comulgo pero, en cualquier caso, una entrevista que resulta muy interesante. He tratado de condensar las ideas transmitidas en la entrevista por lo que no es una traducción o transcripción literal; por ello pido disculpas por anticipado a cualquiera que estuviera interesado en la misma.

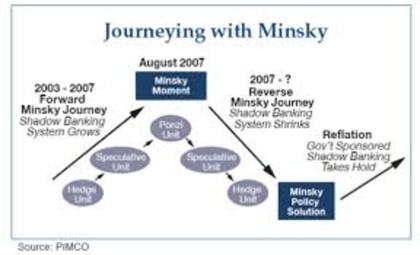

1.- Momento Minsky

La estabilidad financiera finalmente conduce a la inestabilidad financiera al asumir más riesgos tanto la gente como las instituciones, que es lo que ha ocurrido en la economía con la crisis.

Así, por la combinación de excesos se produce un brusco freno de los mercados que nos lleva a una gran recesión entrando en la "trampa de liquidez".

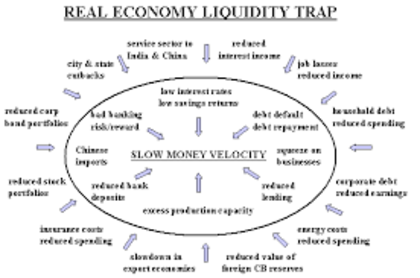

2.- Trampa de liquidez

Los bancos centrales llevan los tipos de interés a cero pero nada ocurre porque el sector privado está intentando resolver los problemas de su balance y sus cuentas. En definitiva, el objetivo del sector privado es el de desapalancamiento o reducción de la deuda ya que se encuentra treméndamente apalancado.

3.- Salida de la trampa de liquidez

América está saliendo de la trampa de liquidez. Para ello, ha tenido que llevar los tipos de interés a cero. Además, el Gobierno debe hacer lo contrario de lo que hace el sector privado, es decir, endeudarse, invertir y gastar. Mientras el sector privado se autoimpone la austeridad, lo último que debe hacer el sector público es sumarse a dicha austeridad. A su parecer, debe darse un desapalancamiento privado y un apalancamiento público.

El momento Minsky se produce como consecuencia de una deuda elevada en tus activos. El problema se crea por un desajuste negativo en la relación entre deuda y valor de activo, siendo los primeros muy superiores a los segundos.

Para afrontar este problema de deuda se puede recurrir a una de estas dos soluciones:

a) Reducir la deuda

Al tener menos deuda saneas el balance.

b) Elevar el valor de los activos

Al subir el valor de los activos, la deuda se reduce en relación a tus activos. Una salida de la trampa de liquidez requiere inflación en los activos, ya sean acciones, activos inmobiliarios...

Se ha optado por elevar el valor de los activos (lo que no implica que no se vendan reduciendo la deuda, digo yo), o sea, la revalorización de activos.

4.- Más desigualdad y menos justicia social

Los problemas de la opción (b) es que supone una solución antidemocrática porque este enfoque sólo beneficia a la gente que tiene activos. Salir de la trampa de liquidez es positivo ya que la alternativa es la depresión. Sin embargo, cuando salgas de la trampa de liquidez, te encontrarás con una mayor desigualdad y más injusticia social que cuando entraste; pero funciona.

5.- El mercado laboral y los tipos de interés

América ha salido de la trampa de liquidez pero la economía no ha alcanzado su potencial de crecimiento. El problema de la distribución desigual de la riqueza y de la enorme diferencia en ingresos es difícil de solucionar. En su opinión, Janet Yellen no considera que vaya a haber un problema de inflación ya que éste sólo se daría si la velocidad de subida de los salarios fueran mayor que el incremento de la inflación. Por ello, no hay mucha presión para una subida rápida de los tipos de interés. Como consecuencia, la visión del Sr. McCulley es que los tipos de interés subirán a un ritmo muy suave encontrándonos a un tipo de interés comprendido entre un 1% y un 2% dentro de un par de años.

6.- El estancamiento secular y, el ahorro y la inversión

Existe un problema de estancamiento secular que provoca que sea más difícil mantener un nivel de desempleo bajo cuando la tendencia es ahorrar en lugar de invertir. Para mantener el llamado pleno empleo (niveles muy bajos de desempleo) se precisa unos tipos de interés muy bajos. Como hemos comentado, la mayor tendencia de largo plazo a ahorrar en la economía norteamericana en comparación a la inversión, con un equilibrio actual entre ambos que se irá descompensando a favor del ahorro y que obligará a mantener unos tipos de interés reales (descontada la inflación) negativos. De este modo, se fomentará la inversión. La curva de tipos se prevee que será muy suave si la comparamos con lo sucedido en el pasado.

7.- Burbuja o no burbuja

Si esto es así, no se estaría formando una burbuja en el mercado de bonos, bolsa, etc. Si los tipos de interés y la inflación no se comportaran cómo se está anticipando deberíamos vender bolsa y otras inversiones porque se estaría produciendo una burbuja. El Sr. McCulley piensa que no hay burbuja sino un ajuste al contexto al que nos dirigimos.

8.- Rendimientos de activos de inversión

La mala noticia que nos transmite es un futuro con bajos rendimientos ya sea en términos de cupones en bonos o dividendos en bolsa. Por consiguiente, deduzco que los activos se estarían ajustando a rendimientos cercanos a cero anticipando ese futuro.

9.- Recomendación para inversores

Pensando en que rendimientos futuros no van a ser como rendimientos pasados considera que hay poco margen en Estados Unidos para ganar dinero. Avanzando en este razonamiento se pregunta quién se encuentra atrapado en la trampa de liquidez, valga la redundancia, porque sólo se podrán ganar dinero en ese entorno. La respuesta es Europa, que además no se espera su salida en un largo periodo de tiempo.

Lo bonos europeos tendrían poco atractivo ya. Su apuesta se centraría en activos inmobiliarios y valores de bolsa. Desde la perspectiva americana, no ve atractiva la exposición al euro dada su trayectoria descendente prevista por lo que recomienda a los norteamericanos apostar por bolsa europea cubriendo riesgo de divisa con una perspectiva de entre tres y cinco años, ya que la revalorización de activos en Europa se encontraría en sus inicios en comparación con un estadio tardío de los activos norteamericanos.

Espero que haya resultado de vuestro agrado.