Para quien me siga, sabrá que hay ciertos inversores que me tienen enamorado por sus capacidades, habilidades académicas, habilidades didácticas, aportaciones al mundo de la inversión u otros factores que hacen de ellos auténticas joyas que estudiar con atención.

Mucho he hablado de Patrick O’Shaugnessy y de Cliff Asness; pues bien, en el siguiente Podcast el primero entrevista al segundo…

Una verdadera oportunidad que hace las delicias de todo Factor Investor.

Espero que os guste y disfrutéis tanto como lo he hecho yo.

http://investorfieldguide.com/asness/

La inversión Quant

La inversión Quant es aquella que se lleva a cabo de forma sistemática, que busca cosechar prima de rentabilidad ajustada al riesgo. Y todos la podéis hacer con éxito.

Todo parte de los profesores Fama & French. En particular Eugene Fama fue profesor de Cliff Asness, de ahí que él sea hoy por hoy uno de los inversores más famosos (sino el que más), en esta área de inversión.

1992. Fama fue el que introdujo la idea de que el Value Investing podía factorizarse. Pensó que el ratio Price to Book Value podía explicar una alta rentabilidad cíclica. Permitía localizar empresas infravaloradas por las que se pagaban precios bajos en relación a altas valoraciones en libros. Y funcionaba. Este factor era parte de un modelo multifactorial que contaba con el Price to Book Value, la Beta y el Tamaño.

El Value Investing podía explicarse por tanto utilizando métodos factoriales. Podía explicarse mediante el uso de ratios cuantitativos (de ahí lo de Quant) que puestos en la práctica de forma sistemática generaban una prima de rentabilidad interesante.

El método

En el caso de Asness, un inversor Quant 100%, desarrolla modelos básicamente Long, Long/Short y Market Neutral. Un total de $224.000 millones bajo gestión a través de AQR.

Para mi gusto los modelos más interesantes de Asness son sin duda los Long/Short y Market Neutral.

Ya he escrito mucho sobre los modelo Long/Short, así que hoy me centraré en el Market Neutral.

Los inversores Quant estudian, estudian y estudian modelos multifactoriales que tratan de explicar si cierta combinación de factores nos ofrece una rentabilidad superior a la rentabilidad sin riesgo. Todo apunta a generar confianza y convicción en lo que se hace apoyándose en la ciencia y no en lo que es subjetivo.

Así que hoy, nos toca estudiar.

Modelo Market Neutral

Para los más conservadores y amantes de la inversión, sería una absoluta pena que no indaguen más sobre estos modelos.

Un modelo de Market Neutral va a consistir en un portfolio Long y otro Short combinados al 50% - 50%. Es decir, la exposición neta a bolsa de este inversor será cero, sin embargo, contará con el beneficio generado por los spreads Long - Short.

Dicho de otro modo, el modelo ganará el Alpha del portfolio Long respecto del Short. Sin embargo no estará expuesto a caídas en las bolsas, ni a subidas verticales…; estará al margen de las noticias macro, del ruido del mercado, del pánico irracional, del sinsentido…

Tendrá poca volatilidad y una rentabilidad aceptable.

Cómo construir un modelo Market Neutral

Primero construiremos el modelo Long.

Los inversores Quant no piensan una vez han decidido qué modelo seguir. Confían ciegamente en la probabilidad y utilizan el método de screening para construir sus portfolios, sin conceder favor o desprecio a ninguna de las acciones que aparecen en los rankings. Inversión puramente sistemática.

Es un método de inversión pasiva, o como llama Asness: Passive Factor Investing.

Para nuestro modelo Long necesitaremos un criterio que seguir, propongo el siguiente:

- Supongamos que queremos investigar sobre el comportamiento del Value en los últimos años medido éste mediante el Price / Book Value, como hizo Eugene Fama. Todos sabemos que este ratio identifica a empresas infravaloradas, y lo que nos faltaría saber es en qué medida, y con cuánto éxito.

- Por otro lado podemos estar interesados en el factor Momentum, atraídos por el inexorable hecho de que hay ciclos donde el Value no funciona muy bien, y el Momentum en esos ciclos, suele hacerlo mejor que el Value. Quizá nos seduce esa idea de saber cómo de bien funciona una combinación de ambos.

Nuestro criterio será:

Low Price / Book Value & High Price Index 12

*Una idea muy Cliff Asness

Pues bien, vamos a ello con las siguientes asunciones,

Países

Alemania

EEUU

Holanda

Suecia

Austria

España

Italia

Suiza

Bélgica

Francia

Noruega

Reino Unido

Canadá

Grecia

Portugal

Dirección

Largo

Orden

Orden 1: Precio/Valor en libros

Order 2: Price Index 12m (%)

Condiciones

Market Cap > 50.000.000

Resultado:

Zonavalue.com es gratuita y permite el uso de herramientas de backtesting entre otras

Zonavalue.com es gratuita y permite el uso de herramientas de backtesting entre otras

En principio un modelo Value & Momentum combinado, usando el Price / Book Value para identificar empresas infravaloradas; y el Price Index 12m para identificar Momentum (las empresas que mejor comportamiento tuvieron en ejercicio anterior), parece tener sentido.

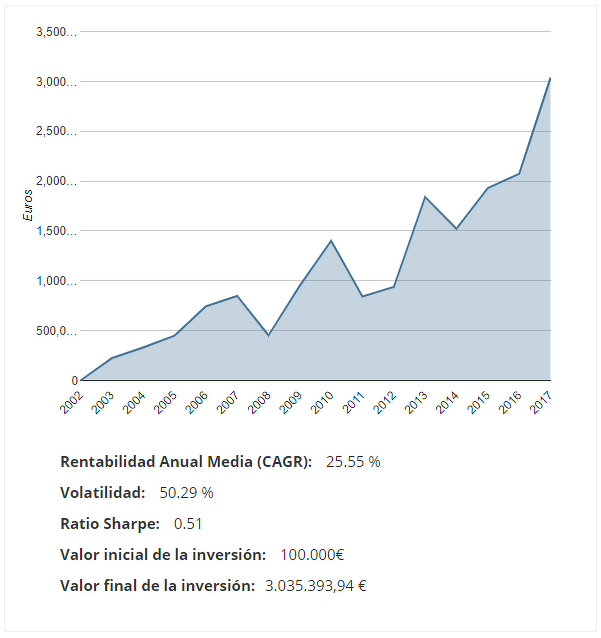

Si bien, no es un modelo que nos aporte un resultado realmente interesante. El riesgo no está ajustado adecuadamente y se asume una volatilidad muy elevada, llevando el ratio Sharpe a niveles de 0,5. Cualquier inversor conservador descartaría esta opción, que no es sino una inversión al uso en Renta Variable.

La rentabilidad objetivo es fantástica pero con una volatilidad muy elevada y muchos inversores no aguantarían este modelo puesto en la práctica.

Inversores como Asness se plantean,

¿entonces he de despreciar la oportunidad que encuentro en la combinación de estos factores, optando por productos o activos peores, a cambio de mayor seguridad para perfiles conservadores?

Las respuesta es no. No debes de despreciarla, sino ajustar el riesgo del modelo.

Bajo esta premisa surge la idea de combinar este portfolio sólo Long con un portfolio Short. Usaré un índice, en particular el Eurostoxx50, para cubrir el 100% de la posición Long y ver qué pasa.

El objetivo de es que nuestras posiciones Long estén sistemáticamente cubiertas al 100% con una posición Short sobre el Eurostoxx50, de tal modo que el resultado sea el que resulta de combinar ambas carteras al 50% - 50%.

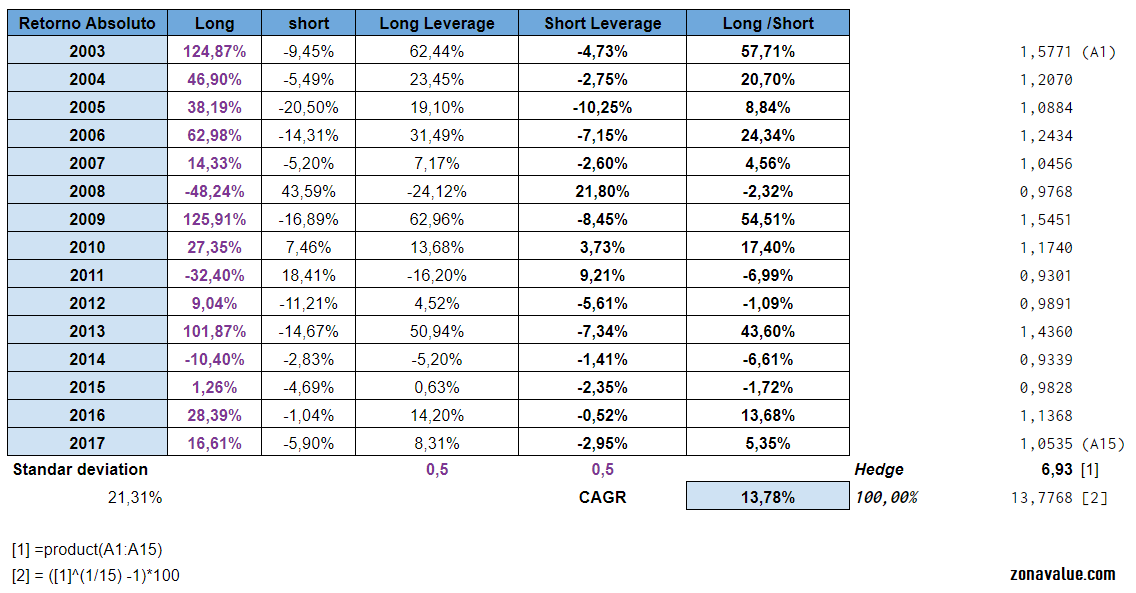

- En la columna Long, tenemos el resultado año a año del modelo Value & Momentum que estudiamos antes.

- La columna Short, es el resultado año a año del Eurostoxx50.

- La columna Long Leverage, corresponde a Long*0,5.

- La columna Short Leverage, corresponde a Short*0,5.

- La columna Long/Short es el resultado del COMBO.

De haber tenido el 50% de la cartera en un portfolio con 30 acciones cada años según el ranking que estudiamos anteriormente, y el otro 50% en un Short del Eurostoxx50, el resultado sería:

Rentabilidad Anual Media (CAGR): 13.78%

Volatilidad: 21.31%

Ratio Sharpe: 0.64

En principio todo apunta a una mejora considerable no por el lado de la rentabilidad, que vemos como baja al 13,78% CAGR, sino de la Volatilidad que cae al 21,31%. El ratio Sharpe se sitúa en 0,64.

Si bien, nótese que la Volatilidad, para muchos perfiles de riesgo podría considerarse igualmente elevada, pero no se estarían dando cuenta de que ésta es elevada del lado positivo de la balanza. Las variaciones de rentabilidad año a año son altas, pero porque cuando se gana, se gana mucho; mientras que cuando se pierde, no se pierde apenas. Eso no es sino una enorme ventaja frente a otro tipo de productos mal llamados “conservadores”.

En este caso la pérdida máxima se ha situado en el -6,61% para el año 2014. Es algo a considerar en detalle:

El año 2014 el portfolio perdió un -10,40%, y el Eurostoxx50 subió un 2,83%. En nuestro caso, como estábamos expuestos al 50% en ambos, el resultado de nuestro Long era del -5,20% y el del Eurostoxx50 (Short) 1,41%.

Es un escenario particular, pues lo normal en un Market Neutral es que si tu portfolio Long cae sea porque la bolsa en general cae también, cubriendo tu pérdida, sin embargo vemos que no ha sido este caso sino lo contrario. La bolsa en general subió pero nuestro portfolio no.

Esto es un punto importante a tener en cuenta pues vemos que no existe correlación entre la bolsa y nuestro Market Neutral. Muchos inversores, no son capaces de diferenciar este hecho (que podemos trasladar a otras versiones de Long/Short sin necesidad de que sean Market Neutral) y sucede que les resulta complicado aplicar estos modelos. Les gustaría que si la bolsa sube, ellos ganen; y si baja, ganar también. No entienden los matices de este tipo de modelos que pueden ir totalmente descorrelacionados del mercado.

Entendido ésto, Cliff Asness es uno de los más interesantes inversores en cuanto a considerar este tipo de producto que tanto conviene a inversores que quieren una rentabilidad razonable con un ajuste del riesgo adecuado.

Espero que os haya gustado. Para cualquier consulta privada,

https://joseivangarcia.com/contacto