Draghi lo ha vuelto a hacer. A pesar de que ayer puso una fecha definitiva para acabar con el actual programa de recompras, los mercados reaccionaron de forma positiva a la decisión. Y es que vuelve a dejar en abierto la posibilidad de que no finalice realmente en diciembre. La decisión fue de prolongarlo hasta diciembre (hasta ahora acababa en septiembre) y rebajará los tres últimos meses la compra de bonos de 30.000 millones a 15.000 millones mensuales. Pero condicionó el final de las compras a que los datos macro evolucionen en línea con las expectativas.

Quiere esto decir de nuevo que si continúa la ralentización económica de este trimestre en Europa, el BCE prolongará el programa de recompra de activos en el 2019. En definitiva, Mario Draghi no se siente presionado por la política de retirada de estímulos de la FED y prefiere asegurarse de que el crecimiento económico en Europa sea autónomo y robusto antes de retirar estímulos. También favoreció la toma de riesgos por parte de los inversores (tanto de renta fija como de renta variable), el compromiso de dejar los tipos sin cambios hasta finales del verano que viene por lo menos, o por tanto tiempo como sea necesario.

Así pues, tenemos tipos de interés bajos por mucho tiempo aún en Europa. Esto equivale a decir que el repunte de rentabilidades que se han producido en los bonos este año (presionados por la subida de Estados Unidos) ha sido una buena oportunidad de compra y no el inicio del estallido de la burbuja de renta fija que muchos analistas vienen anunciando desde hace tiempo. Los ahorradores que permanecen en liquidez esperando que los depósitos y la renta fija de muy corto plazo (los activos menos arriesgados) renten algo positivo para sus ahorros tendrán que esperar aún mucho tiempo en Europa.

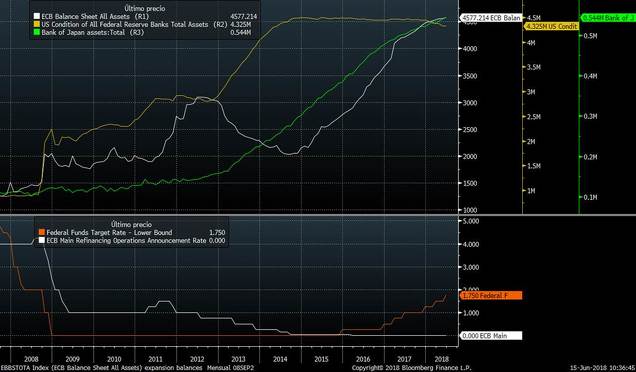

Y lo que quizás ha pasado desapercibido en muchos medios e informes es que el BCE anunció que, aunque acabe el actual programa de recompra de activos, el organismo oficial mantendrá su balance renovando los vencimientos de cupones y principal de los bonos en carteras. Es decir, que nuestro Banco Central está calcando la estrategia de la FED con unos años de retraso. Que finalice el programa de recompras no quiere decir que el BCE deje de comprar bonos y, sobre todo, no quiere decir que empiece a venderlos. Dejará de emitir dinero nuevo para comprar bonos, pero seguirá comprando para mantener el balance en máximos históricos. La FED hizo lo propio a final del 2014, y como se aprecia en el siguiente gráfico, ha mantenido el balance en máximos históricos hasta final del año pasado, que es cuando ha comenzado de verdad el "Tapering". El Tapering sí que consiste en ir reduciendo el balance vendiendo bonos, algo que (de seguir las pautas de la FED) no realizará el BCE hasta final del 2021.

Expansión de los balances del BCE (blanco), FED (amarillo) y Banco de Japón (verde). En la parte inferior los tipos oficiales de Estados Unidos y la Eurozona.

Como se puede ver en el gráfico, la primera subida de tipos de la FED (naranja inferior) se produjo en diciembre del 2015, 15 meses después de la finalización del QE. Así pues, si el QE europeo finalizara en diciembre de este año (e insistimos que siga la pauta de la FED), la primera subida de tipos del BCE no se producirá hasta el primer trimestre del 2020. La FED estuvo un año más sin subir tipos, algo que perfectamente cuadraría con la forma de vigilar la situación antes de actuar que viene proclamando el BCE desde que está Draghi al frente del mismo.

Evidentemente, uno de los activos que más ha reaccionado a la reunión del BCE ha sido el euro. Si el miércoles la FED mantuvo sus expectativas de subidas aceleradas de tipos amparadas en la fuerza de su economía, ayer el BCE deja claro (como hemos comentado) que se tardará en subir tipos. Ayer rebajó las expectativas de crecimiento para este año del 2,4% hasta el 2,1% y lo mantuvo hasta el 1,9% y 1,7% para los dos próximos años. Aunque recalcó que el nivel sigue siendo "alto y generalizado", aunque claramente por debajo del de Estados Unidos. El euro ha caído hasta niveles mínimos anuales, cerca del soporte de medio plazo. Si continúa la diferencia de políticas monetarias y comportamiento macro, no sería descartable que el euro perdiese el soporte actual.

La rentabilidad de los bonos italianos, que era el activo que más se había estresado en el último mes, está recuperando con fuerza. Las rentabilidades de hoy se alejan bastante de los máximos de mayo, lo que significa repunte del precio de los mismos.

También se está produciendo compra de bonos españoles, que llevan las tires a mínimos de las últimas semanas.

Así pues, la curva de tipos en Europa es y seguirá siendo totalmente distinta a la norteamericana. Los tipos seguirán muy bajos y el corto plazo ofrece rentabilidades negativas a no ser que se asuma riesgo de crédito. Esto implica que los inversores sigan asumiendo riesgo en sus carteras para obtener rentabilidad, lo que debería seguir dando soporte tanto a la deuda corporativa, deuda de los periféricos y también a la renta variable.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)