A mediados del siglo XVI se introducen los primeros tulipanes en Holanda. Este bulbo, procedente de Turquía, comienza a cultivarse con gran éxito por todo el país. La inesperada aparición de tulipanes de distintos colores se convierte en un hecho clave para explicar parte de su popularidad creando un incipiente mercado. Ya, en el siglo XVII, el crecimiento exponencial de los precios comienza a atraer la inversión en este tipo de activo que se cotiza incluso en un mercado de futuros. El endeudamiento para comprar en este mercado alcanza unos niveles nunca vistos. Y, finalmente, en 1637, se produce un crack que conduce a la quiebra de todo un país.Hoy en día se ha producido un fenómeno similar que, aquí en España, conocemos muy bien. El sector inmobiliario ha experimentado un gran crecimiento llevando a un endeudamiento excesivo de la población holandesa. Algunos de los factores que han impulsado esta burbuja han sido las altas desgravaciones fiscales y la concesión de hipotecas sin el adecuado análisis de riesgos y garantías.

El verdadero problema

El endeudamiento en sí no sería un problema si éste no trajera consigo otros problemas como una reducción del consumo. Podemos ver cómo el número de bancarrotas en los seis primeros meses de 2013 ha alcanzado unas cifras record, un 14% superior a las registradas en el primer semestre de 2012, según los datos del Gobierno Holandés. Los sectores más afectados son la construcción, como no podía ser de otra manera, y el comercio, con 4 de cada 10 bancarrotas registradas entre ambos.

Por otro lado, podemos observar como el gasto del Gobierno de Holanda se reduce, manteniéndose un déficit negativo con cierta tendencia a empeorar, y unos ingresos públicos estables fruto de una política de austeridad. A pesar de estos datos positivos, se produce un endeudamiento del Estado en claro aumento alcanzando ya el 70% del PIB.

Mercado inmobiliario

El precio de la vivienda es un 8% más barata que un año antes, registrando un 10,4% menos de ventas en los cinco primeros meses que las registradas en los cuatro primeros meses de un año antes. Para dar una idea aproximada de la situación señalaremos algunos hechos reveladores.

- Los precios de la vivienda en mayo de 2013 se encuentran en el mismo nivel que a finales de 2002.

- Se ha producido una caída de un 20,6% respecto a agosto de 2008, cuando los precios de los pisos alcanzaron su nivel más alto.

Como podemos observar por la evolución del "índice de precios de la vivienda" o el "precio de la vivienda" el descenso de los precios es significativo.

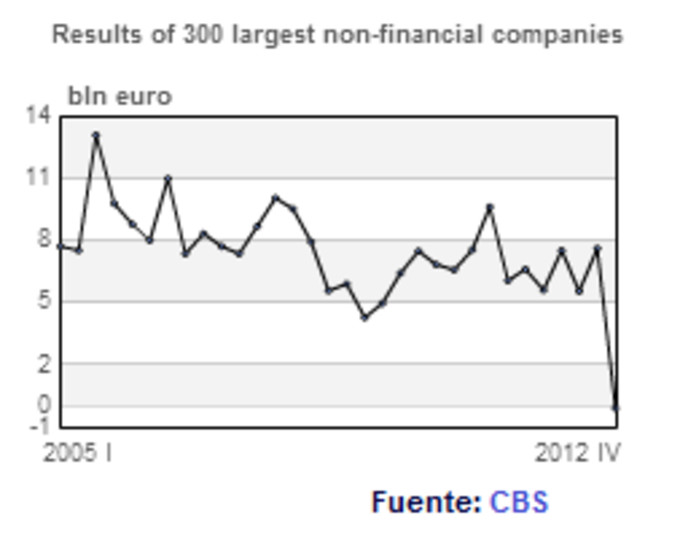

Por si esto fuera poco, los resultados de las empresas están cayendo rápidamente, tal y como muestra el gráfico que figura más abajo. Todo ello parece indicar un claro deterioro de la economía holandesa.

Similitudes con la crack de los tulipanes:

- Un nivel de endeudamiento elevado para la compra de activos.

- Encarecimiento rápido de la vivienda (en su momento los tulipanes) durante años.

- Rápido descenso de los precios posterior.

Banca holandesa: El caso de ING Group

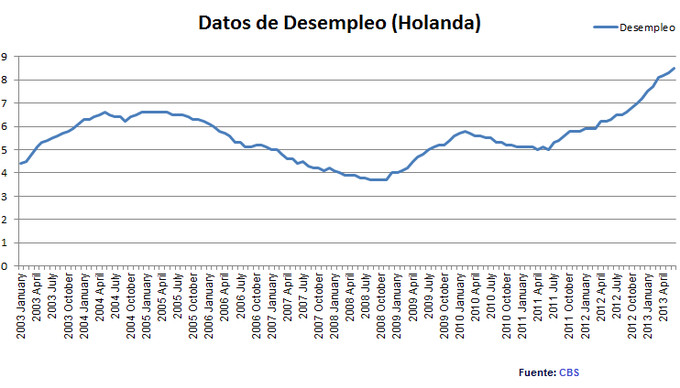

Un endeudamiento excesivo junto con un paro elevado podría convertirse en un combinado explosivo. La banca holandesa y el grupo ING, como uno de las entidades bancarias más representativas del país, han concedido numerosas hipotecas a los ciudadanos holandeses. La capacidad de los mismos para afrontar estas hipotecas depende, en gran medida, de su capacidad financiera y ésta depende, a su vez, de unos bienes cuyo valor desciende rápidamente, la vivienda, y de un desempleo que parece haber tomado un rumbo peligroso. Sabemos que la hipoteca es uno de los últimos gastos que se deja de satisfacer. Sin embargo, un porcentaje de desempleo elevado podría suponer un aumento vertiginoso de la mora, lo cual supondría un riesgo elevado para las cuentas de los bancos. Concretamente, ING ha concedido un elevado número de hipotecas en Holanda.

Por el lado empresarial, el creciente número de bancarrotas en los negocios supone otro riesgo para las entidades de ese país ya que una bancarrota implica un crédito difícilmente reembolsable.

Los últimos resultados del grupo ING, si nos atenemos a los datos publicados por dicho grupo, mostraban una mejora significativa en los números de esta entidad. No obstante, deberíamos valorar dos aspectos al tomar la decisión de invertir:

1.- Riesgo-país - Si las condiciones del mercado laboral empeoran como consecuencia de una situación macro y micro del país que también lo hace, podríamos ver caer la bolsa de este país y probablemente con la banca a la cabeza.

2.- Morosidad - Un desempleo elevado podría convertir los balances en un verdadero desastre, tal y como ha sucedido en España.

También cabe la posibilidad de una mejora de la economía holandesa o un estancamiento que consiguiera mantener estables los niveles de desempleo y permitir así un progresivo desapalancamiento de los tenedores de hipotecas. En este caso, si bien los precios de la vivienda continuarían cayendo ello sólo afectaría al valor de los bienes y percepción de riqueza y no tanto a banca, morosidad, concesión de crédito o intereses de la deuda soberana, entre otros.

Estaremos atentos a las señales del mercado y a sus datos pero, por el momento, los datos de junio no son nada alentadores al acelerarse las quiebras o aumentar el paro, por mencionar algunas estadísticas publicadas recientemente. La prudencia, hoy más que nunca, debería ser nuestro credo o, al menos, eso pienso yo.