Hola a todos los lectores de Enbolsa.net.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

ESTA SEMANA conoceremos los desenlaces de algunas de las principales incógnitas que tenemos antes de que cierre el año: las primeras ventas de la campaña de Navidad americana, qué hará el BCE (jueves), cómo será el último dato de empleo (viernes) que conocerá la Fed antes de su decisiva reunión del 15/16 de diciembre y qué hará la OPEP en su última reunión de este año (también el viernes). Podríamos decir que probablemente las ventas por menor americanas de Acción de Gracias/Black Friday/Navidad serán aceptables sin llegar a ser realmente buenas (se espera +3,7% vs +4,1% en 2014 vs +2,5% de media histórica… pero las primeras cifras apuntan -1,5%, aunque no es fiable porque la NFR ha cambiado la metodología y ShopperTrack no publicará nada hasta mañana), el empleo americano de Nov. lo suficientemente digno (Payrolls 200k vs 271k anterior y Tasa de Paro repetir en 5,0%) como para que la Fed pueda empezar a subir tipos en diciembre, mientras que la OPEP no reducirá producción a pesar de un reciente posicionamiento menos rígido de A.Saudí. Todo eso equivale a decir que el mercado se ajustará al patrón ya descontado, permitiendo que las bolsas – y probablemente también los bonos – mantengan su reciente inercia suavemente alcista incluso hasta final de año, aunque probablemente perdiendo vigor. La fuerte liquidez inyectada por los bancos centrales proporciona soporte al mercado, pero los precios han corrido mucho, ignorando olímpicamente todos los obstáculos: China, atentados, el derribo de un bombardero ruso, etc. Este desequilibrio puede terminar proporcionando algún susto. Aunque el mercado tenga descontado que la Fed va a empezar a subir tipos, seguramente no todo el mundo tenga interiorizado que no se limitará a aplicar sólo una o dos subidas de 25 p.b., sino que más probablemente llegará hasta el rango 0,75%/1,00%. Conviene tener cuidado con este asunto. Entre otras cosas porque las valoraciones de las bolsas deberían ser inferiores con tipos más altos, de manera que conviene vigilar esto. La situación empezará a mejorar en 2016 (S&P500 BPA estimado +9,3%) y continuará mejorando en 2017 (+12,5%), pero no inmediatamente. Es probable que el potente flujo de fondos contrarreste este efecto, preservando un fondo de mercado muy sólido del que llevamos meses disfrutando, pero eso no sería incompatible con cierta dificultad para seguir avanzando. Causa menos respeto “el suelo” que “el potencial”. Tanto las bolsas como bonos los bonos están predispuestos a continuar subiendo, pero vigilemos esta semana qué tal son las primeras ventas de la campaña de Navidad americana y qué hace – y transmite – el BCE. Sería mejor no tomar ninguna decisión importante hasta enero, sobre todo en lo que a España se refiere teniendo en 1,06 cuenta la incertidumbre política adicional que incorpora

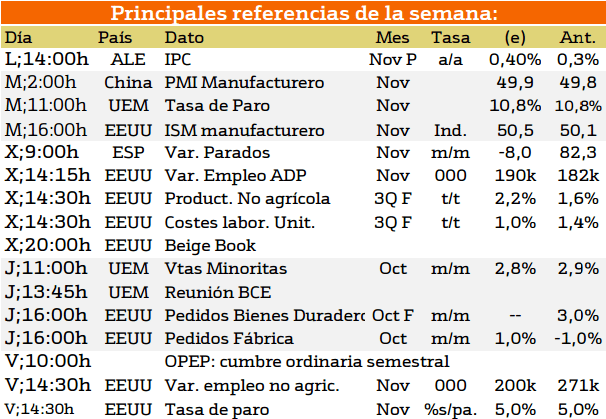

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana la importancia a nivel macroeconómico recae en EEUU, sobre todo el miércoles y el viernes, con la publicación del libro Beige y la tasa de desempleo tanto la general como la no agrícola. Por otra parte, en Europa, el próximo jueves tendra lugar la reunión del BCE y la publicación de la tasa de desempleo en Europa.

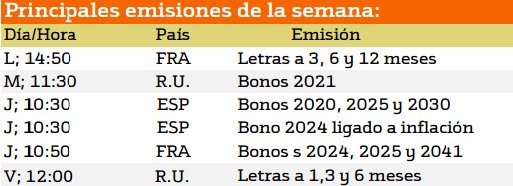

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

En cuanto a la emisión de deuda esta semana la atencion recae en España y Francia los cuales emiten títulos de deuda a largo plazo. Por lo que se debera de permanecer atentos ante estas emisiones y la aceptación del público.

Por otra parte, Reino Unido emitira letras y bonos a 6 años.

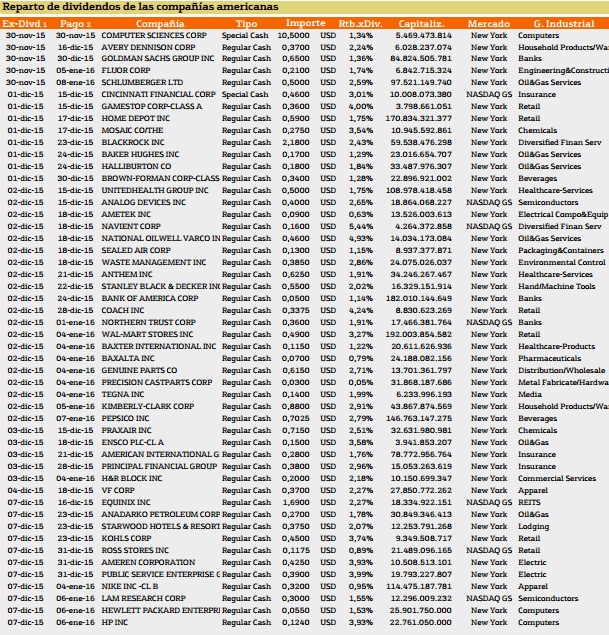

Con respecto al pago de dividendos esta semana encontramos las siguientes compañías:

Destacando Navient con un dividendo del 5.44%, siendo el reflejo de la disminución del rendimiento de los dividendos de esta semana.

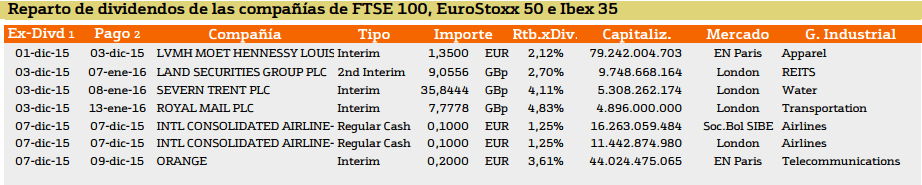

En el caso de Europa nos encontramos las siguientes compañías.

En cuanto a Europa las compañías que reparten más dividendos son Royal y Severn con una rentabilidad de mas del 4%.

Toda esta información es interesante para los inversores pero no deben de olvidar que dentro de que el mercado se mueve en función a su tendencia a la hora de predecir el movimiento es imposible saber si el precio de un activo financiero se moverá al alza o a la baja, lo único que se puede hacer es estar preparado para que el inversor en función de su sistema de inversión se encuentre preparado psicológicamente para adaptarse a las diferentes situaciones que puedan aparecer en los mercados, independientemente si van a su favor o en su contra a la hora de realizar sus estrategias de trading.

No olviden que tanto para este como para los demás tipos de análisis a la hora de operar en los mercados financieros se debe de hacer de manera responsable teniendo en cuenta aspectos como la gestión monetaria y la gestión del riesgo para poder gestionar de una manera adecuada y eficiente su cartera de valores, considerando además otros aspectos como el broker con el que se invierte, psicología entre otros muchos factores.

Un saludo, formese en análisis bursátil para conocer que acciones comprar en bolsa y buen trading.