Hoy me gustaría compartir con todos vosotros un análisis de la situación de Japón que, sin ser exhaustivo o perfecto, al menos reúne una serie de elementos que pueden ser de interés para el lector de forma que pueda evaluar los hechos por sí mismo y obtener sus propias conclusiones. Yo, por mi parte, expondré las mías sin otro objeto que iniciar un intercambio de ideas que enriquezca nuestro conocimiento del tema.

Japón representa la perfecta armonía entre tradición y modernidad extrema cuyo máximo exponente es la tecnología. Como parte de esa tradición podemos encontrar el llamado "Hanakotoba", o lenguaje de las flores. Esta disciplina japonesa dota de simbolismo y significado a las flores, donde cada planta encierra en sí misma códigos y claves. Si, por ejemplo, hablamos de la flor del crisantemo ésta puede simbolizar el poder imperial (flor de color amarillo) o la verdad (flor de color blanco). En el caso que nos ocupa el título ha pretendido establecer una metáfora. La flor del cerezo o "sakura" representa lo efímero de la vida al ser una flor muy delicada cuyo tiempo de vida es muy corto. En el lado opuesto se encuentra el crisantemo o "kiku" simbolizando la longevidad y una larga vida. Esta flor es el símbolo de la familia imperial y se utiliza en celebraciones. El título pretende hacernos reflexionar sobre las consecuencias de las medidas de estímulo y generar un debate en torno a dichas decisiones y la perduración (kiku o crisantemo) o no (sakura o cerezo) en el tiempo de sus efectos positivos.

Cerezos en flor |

Crisantemo amarillo

Crisantemo blanco |

Recuerdo como si fuera ayer los convulsos acontecimientos que se produjeron hace más de 20 años y que llevaron a Japón a su situación actual. Mucho se ha hablado del tema y no hay mucho más que yo pueda aportar por lo que intentaré ceñirme a la realidad que vivimos en nuestros días.

El cambio de Gobierno

En 2012 la economía japonesa continúa en estancamiento a pesar de más de dos décadas de caídas y recaídas. El 16 de diciembre de 2012 se celebran elecciones al Parlamento y entre las propuestas del candidato independiente, Shinzo Abe, se encuentra la promesa de un plan de estímulos ambicioso que logre sacar a la antaño segunda economía mundial de su situación. Como consecuencia del hastío de la población y un estancamiento de su economía, el candidato del Partido Liberal Democrático se alza con el triunfo. Tras esta victoria y el ascenso al poder de Abe comienzan a adoptarse una serie de medidas. En primer lugar, se fija como objetivos prioritarios la lucha contra la deflación y la generación de un crecimiento sostenido. El enfoque de Shinzo consiste en pedir al Banco de Japón la flexibilización monetaria para lograr una tasa de inflación de 2% así como compra de bonos del gobierno para financiar obras públicas que estimulen economía. Como consecuencia se produce un debilitamiento del Yen.

Las política económica del Gobierno, conocida con el nombre de Abenomics, se implementa en tres fases hasta el momento.

1ª Fase - Aumento del gasto fiscal.

El 11 de enero de enero de 2013 el Gobierno japonés aprueba un paquete de medidas de estímulo económico por valor de unos 225.000 millones de dólares con el fin de crear 600.000 puestos de trabajo y aumentar 2 puntos el PIB.

2ª Fase - Estímulo del Banco Central de Japón.

Se acuerda con el Banco Central de Japón una flexibilización monetaria para lograr una tasa de inflación del 2%.

3ª Fase - Liberalización de sectores.

El 14 de junio de 2013 se aprueba un desregulación de sectores energético, farmacéutico y de infraestructura.

Otras medidas que se han adelantado como probables son:

- Creación de zonas económicas especiales.

- Incentivos para aumentar la inversión privada.

- Fomento de la participación de mujeres en la fuerza laboral.

Las críticas al Gobierno se centran en temas como la reducción de impuestos para empresas, que no se ha producido, la no liberalización del mercado laboral o la posibilidad de aumentar el IVA en los próximos años con el posible impacto negativo sobre el consumo.

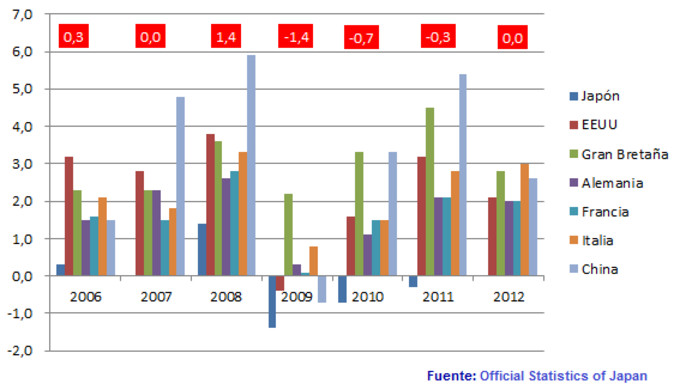

Japón hoyHoy en día, existen tres elementos que se vienen señalando como clave en la recuperación o no recuperación japonesa: el fin de la deflación, el inicio de los estímulos y la caída del Yen.

Deflación

Transformado en el Oni(1) de la economía japonesa, ha provocado no pocos problemas en el consumo y en los precios de cualquier activo (incluido sector inmobiliario, un sector muy problemático). La inversión se ha mostrado esquiva ante una situación tan poco alagüeña y la dinámica retroalimentada de este proceso de depreciación ha resultado ser más destructiva que el propio proceso de desapalancamiento. Sólo la solidaridad enraizada en la cultura japonesa ha evitado la destrucción de empleo manteniendo una tasa de desempleo estable alrededor del 6% reduciendo progresivamente la competitividad de las empresas y, por ende, sus beneficios.

En este momento la lucha contra la deflación es el dragón de batalla que se ha marcado el Gobierno nipón.

Evolución de IPC

El IPC en junio fue del 0,2%, primera cifra positiva de los últimos 13 meses.

Nota:

(1) El Oni es un demonio u ogro de la mitología japonesa. Representa la maldad que es precisamente la traducción de esta palabra.

Gráfico Cotización EUR/JPY |

Gráfico Cotización USD/JPY |

:

Desde mi punto de vista hay otros aspectos de la sociedad y economía japonesa que debemos conocer.

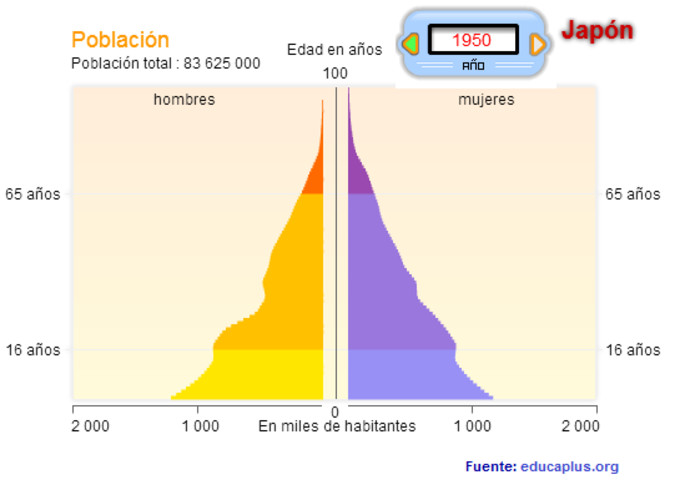

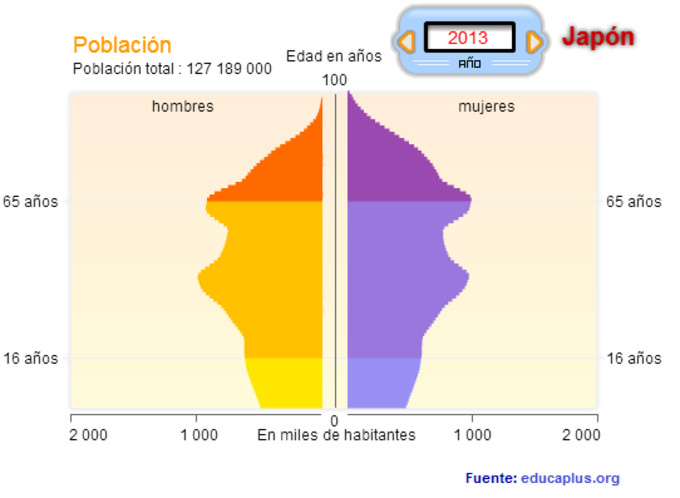

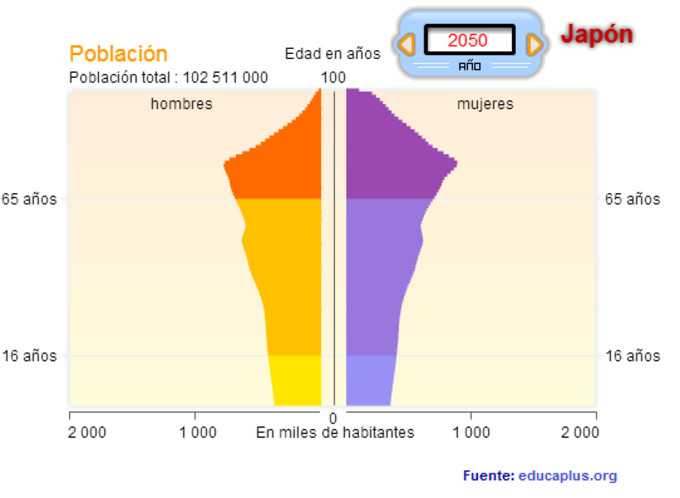

Envejecimiento de la población

La inversión de la pirámide de población supone un reto para Japón, un país con la mayor esperanza de vida del mundo. Algunos de los efectos inmediatos de este envejecimiento son el incremento del gasto social, unas cargas cada más prohibitivas para el tesoro público, y una menor mano de obra, es decir, menos población contribuyendo con impuestos o consumo al sostenimiento del sistema y el crecimiento de la economía japonesa.

Pirámide demográfica en 1950 |

Pirámide demográfica en 2013 |

|

Pirámide demográfica prevista para 2050 |

¿Futuro? |

En una sociedad donde se venera a los mayores, ¿sería aceptable el recorte de los servicios que se les presta? La respuesta del nuevo Gobierno ha sido la promesa de medidas para favorecer más aún la incorporación de la mujer al mercado laboral y mitigar en parte este envejecimiento y la consiguiente reducción de la fuerza laboral que sostiene estos gastos. Pero si la demografía continúa por este camino descendente sólo será una cuestión de tiempo la adopción de otras medidas.

Deuda

Un fenómeno que explicaría una deuda cercana al 200% del PIB sería la compra doméstica de la misma así como la inversión en deuda pública con los programas de estímulo. La mayor parte de la deuda pública se ha estado cubriendo con demanda de los mismos japoneses cuyo nivel de ahorro es elevado. Existe el peligro de una retirada parcial de esa demanda con motivo de la jubilación y la necesidad de acceder al dinero de bonos u otros vehículos de inversión pública para complementar los ingresos de la pensión. En el círculo vicioso mencionado los japoneses compran deuda, el Estado paga intereses con más deuda que, a su vez, vuelve a ser suscrita (la deuda) por los mismos japoneses; y así sucesivamente, creando un potencial problema a futuro cada vez más preocupante.

Si la deuda aumenta hasta el punto de no poder financiarse sólo con los ahorros de la sociedad japonesa, se produce una retirada de los ahorros como consecuencia del envejecimiento de la sociedad y la necesidad de complementar las pensiones o aumenta tanto que precisa de la compra por parte de inversores extranjeros el Gobierno de Japón podría encontrarse en un serio aprieto. Por un lado, la cotización de su moneda está cayendo y por el otro precisa colocar su deuda con lo que aumentan los tipos pagados. ¿Comprar deuda en una moneda que mañana puede valer la mitad de lo que vale hoy? Yo no lo haría o no lo haría a menos que se estabilizase la cotización lo suficiente ya que la estabilidad es importante para garantizar mi rentabilidad (¡Qué se lo pregunten a los que invirtieron en el Nikkei antes de la última subida y no cubrieron el riesgo divisa!). ¿No sería muy peligroso unos tipos de interés muy altos que pusieran en duda la capacidad de pago de un país (véase Grecia)? Otra alternativa podría ser generar suficiente inflación para reducir la deuda, pero ¿no sería tan peligroso como la propia deflación?

¿No estaremos ante un Godzilla sobre arenas movedizas? El propio peso de la monstruosa intervención del Gobierno en el mercado podría volverse contra él mismo. Pero, ¿existe alguna otra alternativa? La situación de estancamiento es manifiesta y lleva años produciéndose con lo que puede que el Gobierno haya pensado que es mejor cualquier tentativa antes que morir lentamente. Sin embargo y a pesar de que creo comprender las motivaciones me pregunto si esa intervención masiva se destinará a la inversión, a la subvención, a hacer la trampa de la compra de su propia deuda o a romper la dinámica de parálisis de su economía. Por otro lado, ese gigante del cine japonés se alimenta de una moneda cuya debilidad depende del beneplácito del resto del mundo, de las fuertes inyecciones de liquidez y de un incremento de la deuda que hasta ahora ha sido sufragada con los ahorros de los japoneses.

Esperemos que el Gobierno japonés logre estabilizar la inflación entorno al 2% y logré un PIB suficiente tanto para dejar atrás el estancamiento como para reducir el nivel de endeudamiento (si sube el PIB el ratio deuda sobre PIB podría disminuir siempre y cuando la inyección masiva de liquidez no aumente por encima del aumento del PIB). La duda que persiste es si será capaz de estabilizar la situación a largo plazo o si será un efecto temporal. Si llevásemos esta situación al mundo de los negocios y, concretamente al de las ventas, sería tan fácil como hablar de ganancias o pérdidas. Alguien me dijo una vez, "es muy fácil vender, tan fácil como vender más barato o incluso por debajo de coste de producción, pero lo que es más difícil es ganar dinero (obtener beneficio)", o sea, vender con pérdidas aumenta ventas pero no beneficios. Me pregunto si no será aplicable a este caso, los costes de producción del producto son las inyecciones de liquidez, las ventas son el PIB y balanza comercial y ..., el beneficio es la diferencia entre ambas. Cuánto me cuesta y cuánto obtengo, he aquí la cuestión. Claro que hay casos en los que hay que tener en cuenta otros factores como aumentar la cartera de clientes con los que hoy no has ganado pero con quién mañana vas a ganar. La verdad es que este mundo es tan complejo o simple como queramos, sólo hace falta que acertemos.

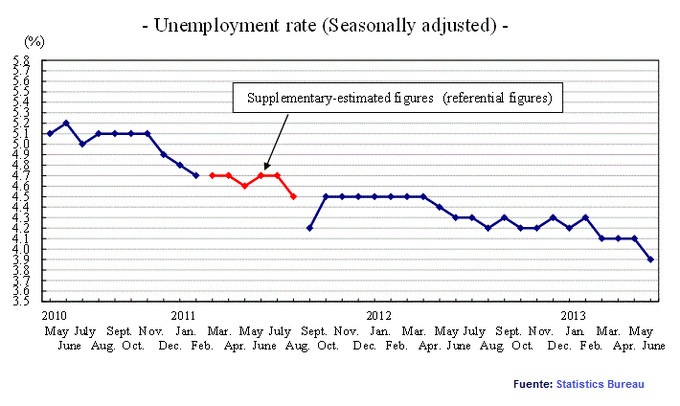

Desempleo

La realidad de la tasa de desempleo es que resulta ser bastante baja en relación a los niveles que en el resto del mundo se considerarían elevados, sólo e 3,9%, La mala noticia puede ser el cambio operado en las empresas japonesas con las que se contraía matrimonio y el derecho a un puesto de trabajo desde la licenciatura hasta la jubilación. Aún más, la temporalidad parece haberse abierto paso poco a poco frente a la estabilidad. Así mismo, hay numerosas fuentes que señalan un descenso progresivo de los sueldos mediante la sustitución de los puestos más onerosos (mediante jubilaciones) por puestos menos remunerados (mediante contratación temporal).

No obstante, la tendencia del paro es descendente lo cual supone una muy buena noticia; y lo es más si tenemos en cuenta que sigue una pauta positiva (de reducción) desde hace años.

Tasa de desempleo desestacionalizada (hasta junio 2013)

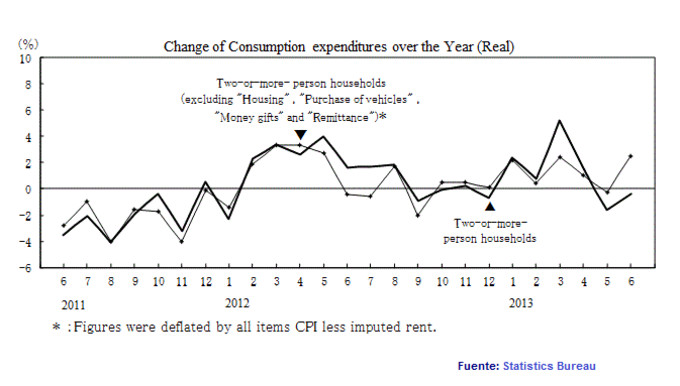

Para completar el cuadro deberíamos fijarnos en los datos de consumo. Sinceramente no tengo claro cómo interpretar este gráfico ya que, si bien se observa una mejora, ésta no es lo suficientemente significativa en magnitud o duración como para ofrecer una lectura clara, en mi opinión.

Información sobre consumo

En cuanto al coste de las importaciones, se puede ver como especialmente preocupante el gasto en combustible dado que su uso para generar energía como consecuencia del abandono de la energía nuclear podría suponer un lastre. Además debemos considerar el hecho de que una moneda más débil implica necesariamente un mayor coste de las productos importados.

Conclusiones

Los datos publicados, desde luego, son esperanzadores aunque lo que más se critica es la falta de medidas de reducción de impuestos y generan muchas dudas las subidas de impuestos (IVA) previstos para el próximo año y el siguiente ya que podrían reducir el consumo. A estas críticas el Gobierno ha respondido afirmando que no se tomará ninguna medida hasta que se evalúe el impacto que el incremento del IVA (del 5% al al 8% en 2014 y al 10% en 2015) pudiera tener, en un intento por tranquilizar a aquéllos que ven como una equivocación esta medida.

Recuperación mundial y dependencia de Japón.

Una estrategia basada en exportaciones necesita de la recuperación de sus clientes, ya que, en caso contrario, no se podrían permitir la compra de sus productos. Como en la microeconomía donde un proveedor sufre cuando lo hacen sus clientes, en la macroeconomía un país exportador sufre si los países importadores de sus productos sufren. Y no olvidemos que un porcentaje significativo de la economía japonesa corresponde a exportaciones.

Los riesgos son elevados y las apuestas son altas pero Japón podría remontar como el Ave Fenix, renaciendo de sus cenizas al alba de un nuevo despertar tras un largo letargo. La innovación, la disciplina, el amor por el trabajo y su inquebrantable determinación son sus puntos fuertes. En su contra sólo se encuentra, en mi opinión, la apuesta por una competencia en precio que, si bien es un comienzo, no debería prolongarse en el tiempo más allá de la propia necesidad de cambiar el ciclo y entrar en un círculo virtuoso.

Baile de cifras

El baile de cifras ha comenzada y lo que hoy es A mañana es B o incluso C, debido en parte a los cambios que se producen en el mercado de un día para otro.

El 10 de junio el Banco de Japón publica sus previsiones, un PIB del 2,9% y un IPC del 0,7% para 2013.

El 13 de junio se hace público el índice de producción que pasa del 97,7 al 94,5.

El 14 de junio se publicó un crecimiento de 4,1% anualizado correspondiente al primer trimestre.

El 30 de julio el Gobierno de Japón rebaja del 2,8% al 1% el crecimiento económico previsto para el año fiscal 2014, que finaliza el 31 de marzo de 2015.

Muchas más cosas se podrían decir de Japón, algunas positivas y otras no tanto, pero creo que por hoy es suficiente.