“When stocks are attractive, you buy them. Sure, they can go lower. I’ve bought stocks at $12 that went to $2, but then they later went to $30. You just don’t know when you can find the bottom.” – Peter Lynch

El 7 de julio de 2014 estalló el escándalo Gowex. La crónica de los sucesos se remonta al 1 de julio de 2014 en que una firma de investigación y de consultoría norteamericana llamada Gotham Research Group hacía público un informe en el que cuestionaba la veracidad del negocio de Gowex. 5 días después del mismo, y después de haber hecho el conocido ejercicio de la negación de los hechos, Jenaro García, CEO de la compañía del wi-fi gratis, confirmaba mediante Twitter las sospechas arrojadas por el informe de Gotham. Como era domingo, mercados cerrados, la tormenta se desató el 7 de julio.

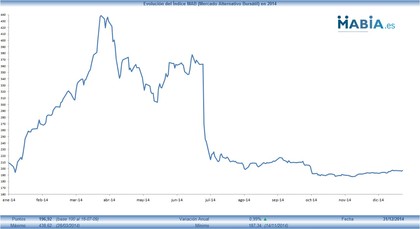

Así, el mercado en que esta empresa cotizaba, el Mercado Alternativo Bursátil (MAB en adelante, que hasta entonces estaba alcanzando sus niveles históricos máximos de volumen y cotización, se desplomó.Gracias al impecable trabajo que hacen desde MABIA podemos observar en su índice MAB lo acontecido en esas fechas y el antes y después para el Mercado Alternativo Bursátil:

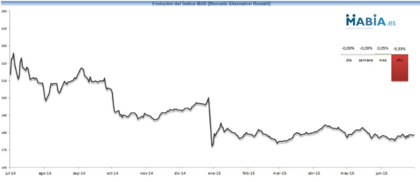

Resulta fácil reconocer el 7 de julio en este gráfico. A plomo y después el letargo del cual aún no se ha recuperado. Basta con observar el mismo gráfico actualizado a 6 de julio de 2015:

A la dificultad de la liquidez pues las mayoría de empresas que cotizan en este mercado lo hacen mediante el denominado sistema fixing que es una modalidad de negociación de precios en la que los valores permanecen durante toda la sesión en subasta, existiendo dos períodos de cierre de operaciones, uno por la mañana (12.00h) y otro por la tarde (16.00h) se le une el volumen negociado, elemento clave para dar profundidad al mercado y para conseguir que se crucen operaciones. No olvidemos que en todos los mercados cotizados alguien compra porque alguien vende.

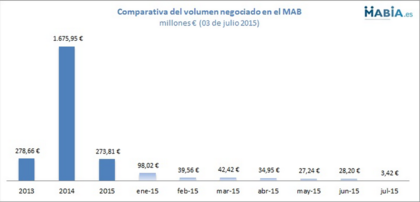

Debemos entonces fijarnos también en la evolución del volumen del mercado en el mismo periodo analizado hasta ahora:

O para comprender mejor las magnitudes:

Cabe contextualizar lo acontecido porque no todo se debe a Gowex. A finales de 2013 fondos de inversión, planes de pensiones, especuladores acudieron en tropel al MAB en busca de la rentabilidad que no encontraban en los mercados. Esas enormes cantidades de dinero dieron profundidad, catapultaron los precios de las cotizadas y drenaron de liquidez al mercado facilitando la operativa.

Y ese es el papel que cabe exigir al MAB: debe centrarse en atraer inversores que vuelvan a dar profundidad pues algunas de las empresas que hoy cotizan ya están haciendo su parte en cuanto a aportación de valor continua.

La pregunta que hoy nos hemos de hacer es qué mercado deseamos. Qué papel debe jugar en nuestro ecosistema y qué tipo de inversores queremos pues según la respuesta que demos, las actividades a realizar serán unas u otras.

Sospechar de todas las empresas por el devenir de otras es un ejercicio demasiado vago como para ser llevado a cabo. Cabe recordar que, en este mercado, estamos invirtiendo en uno de los momentos más importantes de las empresas que es el previo a la consolidación y que viene caracterizado por estar todas en el punto clave de su crecimiento: en el que el pulmón financiero que buscan es para acometer esos planes de expansión que tienen previstos y poder acometer los acuerdos comerciales que den validez a sus modelos de negocio. Como ocurre en todos los mercados que para eso se crearon.

Invertir en value (que tanto gusta) requiere hacer un ejercicio más allá de las pantallas. Aún más en el MAB en el que las pantallas no dicen nada. Así que hay que descargar informes financieros y entenderlos. Previo a ello, hay que entender el negocio: nunca entren en nada que no puedan ni sepan explicar. Hay que conocer al equipo directivo y, ahora sí, entender y poner en discusión los estados financieros. Los postsrealizados por Juan Carlos al respecto pueden serles muy útiles. Y así como su casa no se construyó en un día. No cabe esperar resultados al segundo de decidir comprar la acción.

Cabe ser consecuentes con el tipo de inversión que hemos decido hacer. Son acciones. Es renta variable. Es riesgo tal y como lo es invertir en start-ups con la gran diferencia que éstas no cotizan y las del MAB sí.

La validez del Mercado Alternativo como su importancia dentro de nuestro sistema quedan fuera de toda sospecha. Es una alternativa de financiación real para las empresas y, a menudo, mejor que la bancaria que ahora vuelve a coger tanto fuelle y que, sin duda, ven al MAB como su competencia más directa.

Las finanzas están cambiando. Pese a quien le pese. El capital privado está apostando fuerte por impulsar el crecimiento de las empresas desde sus estados más iniciales y, en este sentido, el MAB es el gran trampolín para todas toda vez que ya han pasado por cualesquiera de las fases previa (Friends, fools & Family; Businees Angels, Venture Capital) y por este motivo este mercado no es para todos ni para el 100% del patrimonio. Una vez más, cabe señalar la gestión del riesgo y la adecuación a los objetivos financieros.

Así que seamos conscientes de los fracasos. Seamos conscientes de que condujo a Gowex y a otros y hagamos los deberes que lo más difícil es señalar la obligación propia.

Ahora el MAB es más oportunidad que antes pues la gran mayoría de las empresas con gran potencial cotizan hoy con considerables descuentos. Basta que las encuentren, que hagan los deberes y que inviertan en valor.